Кредитки плотно вошли в обиход среднестатистического россиянина и стали его неотъемлемой частью, зачастую как дополнительный кредитный груз, со своими процентами, штрафами, обслуживанием, звонками из банка. Все потому что многие не знают как ими правильно пользоваться, и что можно не только не платить по кредитной карте, но и зарабатывать на ней.

Бытует мнение, что при оформлении кредитной карты вы автоматически должны платить кредит постоянно, это не так. Кредит активируется лишь после списания суммы покупки по ней, и если вы закрыли эту сумму в период льготного кредитования, то вы банку ничего не должны. Для экономии лучше совершать покупки безналичным платежом, потому что при получении наличных через банкомат взимается повышенная комиссия от 3%.

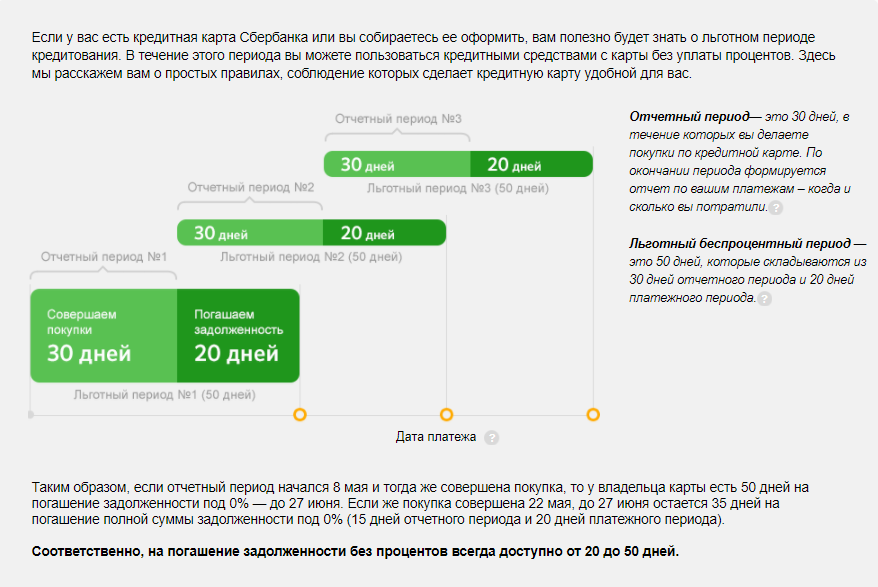

В основном банки предлагают стандартный период льготного кредитования, который составляет 55 дней (между тем есть предложения и до 730 дней!), но зачастую банки умалчивают, что это маркетинговый прием и плохо информируют о таком понятии как “расчетная дата”, по которой период может существенно сократиться (расчетную дату банк определяет при выпуске карты).

Например, это 5-е число каждого месяца, при условии льготного периода кредитования в 55 дней. Если вы совершаете покупку по кредитке 6 числа, у вас остается 54 дня для погашения кредита, чтобы он был бесплатным.

Если же, деньги вы потратили 4 числа, при расчетной дате 5, то льготный период составит всего 26 дней (1 день до отчётной даты и 25 дней после неё).

Расчетная дата на примере кредитной карты Сбербанка.

При несвоевременном пополнении баланса карты в размере снятой ранее суммы в разрезе льготного периода банк будет начислять проценты уже с первого дня задолженности.

При выпуске кредитной карты обязательно уточните расчетную дату, потому что она может формироваться как с момента первой покупки, так и выпуска карты, чтобы не путать их и считать период правильно. А также, если вы планируете снимать наличные с карты уточните распространяется ли на эту операцию период льготного кредитования, возможно он применим лишь к безналичным операциям, что не редкость и специалисты редко об этом упоминают.

При правильном понимании формирования льготного периода, на кредитке достаточно легко заработать, для этого понадобится, собственно, кредитка с кэшбэком, дебетовая карта с большим процентом на остаток или пополняемый вклад.

При этом сама схема достаточно проста, если у вас есть работа или постоянный доход, свои деньги необходимо держать на дебетовой карте или вкладе, а повседневные траты производить с кредитки, по окончании льготного периода закрывать ее с заработной платы, остатки же распределять на доходные счета.

Тем самым расплачиваясь, по кредитке вы получаете кэшбэк намного выше, чем по обычным дебетовым картам и составлять он может 2% от всех ваших покупок, в зависимости от карты которой пользуетесь, а при оплате бензина или ресторанов 10% и выше. Сумму накопленного кешбека в зависимости в чем его начисляют по карте, в рублях, балах или милях потратить можно на обычные покупки, спец предложение партнеров банка или купить авиабилеты.

Выгода очевидна, на доходных счетах вы не только приумножаете свои деньги, но и накапливаете их, при этом экономите на кэшбэке по кредитке.

По кредитным картам банки назначают комиссию за обслуживание, за исключением предоформленных карт или спец. предложений, которая варьируется в зависимости от вида карт Standard и Classic в среднем составляет 700 — 1000 руб., Gold — 3000-4000 руб., Platinum — 5000 -10 000 руб в год.

И если у вас в пользовании такая карта, есть простой способ получить бесплатное годовое обслуживание, достаточно подать заявку на закрытие карты и на вопрос менеджера о причине, указать на высокую для вас стоимость обслуживания, намекнув, что отсутствие не помешало вам ее пользоватся. В некоторых случаях, чтобы не портить статистику клиентоориентированные банки идут навстречу или предлагают вам другие более выгодные кредитные продукты. В случае отказа, вы можете выбрать другой банк с более выгодными условиями.

Если вы активный пользователь кредитной карты, то при наличии в вашем смартфоне технологии NFC, вы можете использовать приложение Apple pay, Samsung pay или Android pay, для бесконтактной оплаты, предварительно загрузив данные карты и оплачивать покупки в одно касание, что очень удобно, потому что зачастую телефон всегда при вас.

Мало кто знает, но к некоторым кредиткам прилагается бесплатная страховка для путешественников на полный период обслуживания, что позволяет при выезде за границу не тратить дополнительные деньги на такие полисы, цена которых варьируется от 5 до 20 тыс. руб. в год.

Несмотря на льготный период кредитования проценты за пользование деньгами начисляются каждый день, платить которое не нужно если укладывается в данный период, но если выйти за него, начисление произойдет за каждый день долга.

Выглядит это следующим образом, с баланса вы потратили 25 тысяч рублей, во время льготного периода вернули банку 5 тысяч, по истечении нескольких месяцев остальную недостающую сумму в 20 тысяч, при этом банк начислит вам проценты сначала на общую сумму, затем на остаточную.

Как вы уже знаете при снятии наличных через банкомат взимается повышенная комиссия, поэтому некоторые клиенты в желании обхитрить банк пытаются перевести деньги на дебетовую карту, а уже с нее обналичить их, но сталкиваются с тем, что процент за перевод имеет такую же ставку, что и за снятие.

В некоторых случаях такие переводы с кредитки невозможны, прослеживается это в некоторых продуктах Сбербанка.

По договору, который редко кто читает полностью, кредитная карта является собственностью банка, он в свою очередь передает ее вам во временное пользование, следовательно при утере или порче придется заплатить штраф в размере годового обслуживания, плюс оплатить взнос за перевыпуск карты, если срок действия предыдущей еще не истек.

Старайтесь читать кредитные договоры полностью и уточнять у специалиста банка непонятные для вас моменты, до его заключения, чтобы не удивляться тому факту, что с вас просят деньги по тому или иному случаю.

Если вам отказывают в крупном займе и есть проблемы с кредитной историей. Существует возможность поправить положение через небольшой заем по кредитной карте, занимая, и вовремя отдавая по которой можно сформировать положительную динамику вас как заемщика, тем самым исправить или улучшить вашу кредитную историю. И через некоторое время подать заявку на большой заём повторно.

Так как пластиковые карты являются одним из основных продуктов, предлагаемых Сбербанком, они также обладают установленным сроком действия. Срок действия банковской карты составляет 3 года, вне зависимости от того является ли клиент держателем обычной карты Сбербанк Momentum или премиальной Visa Gold. По истечении этого периода пластиковая карта подлежит перевыпуску. Для замены карты не обязательно ждать конечного срока. Сбербанком также установлены правила, согласно которым клиент может заказать перевыпуск карт.

Заказать перевыпуск пластиковой карты можно в следующих случаях:

- заканчивается срок действия карты;

- карта повреждена;

- непрезентабельный внешний вид;

- карта застряла в банкомате и получить её назад невозможно;

- владелец карты сменил фамилию или имя;

- карта утеряна или похищена;

- ПИН-код стал известен третьим лицам;

- картой завладели мошенники.

В трёх последних вариантах нужно срочно принять меры для блокировки карты. Это можно сделать самостоятельно, через систему «Сбербанк Онлайн» или «Мобильный банк», отправив на номер 900 такое сообщение: БЛОКИРОВКА XXXX, где XXXX — 4 последние цифры банковской карты. Также сообщение должно содержать цифру, указывающую на причину блокировки: 0 — утеря карты, 1 — кража, 2 — карта застряла в банкомате (терминале), 3 — иные причины.

Например: БЛОКИРОВКА 5645 1

Перевыпуск карты в связи с окончанием её срока действия — простая процедура. Новая карта поступает в банковское отделение заранее. Клиенту достаточно обратиться в отделение, где производилась выдача старой карты и сотрудник выдаст новую карту, после чего можно будет произвести ее активацию.

Если перевыпуск карты Сбербанка не связан с окончание срока действия, то процедура оформления занимает 14 дней. После заполнения бланка на замену и передачи старой карты сотруднику банка, она уничтожается. Если клиентом была заказана новая карта с индивидуальным дизайном, то замена может занять больше времени. Сроки зависят от сложности работы, а также отделения, в котором производится замена.к содержанию ↑

В том случае, если подразумевается переезд в другой регион, следует знать доступный порядок действий:

- Ко времени окончания срока действия, необходимо позвонить в отделение Сбербанка, которое производит обслуживание клиента, и уточнить готовность новой карты. Если карта есть в наличии, ее можно получить в тот же момент.

- Можно досрочно заказать перевыпуск, используя систему «Сбербанк Онлайн» или при личном визите. Следует указать причину и дату досрочного перевыпуска (переезд в другой регион). Заявку рекомендуется подавать за 2 месяца, чтобы свести к минимуму риск отказа.

- Заранее подать заявку на изготовление банковской карты по новому месту жительства. Подавая заявку, необходимо указать причину, регион и номер отделения Сбербанка, где планируется получение карты. Заявку следует подавать в соответствии с установленным регламентом — за 60 дней до дня окончания срока действия старой карты.

Клиенту доступны следующие варианты получения новой карты Сбербанка:

- в отделении Сбербанка, где была выпущена текущая карта: перевыпуск согласно договора, досрочный выпуск по заявлению;

- в отделении Сбербанка по новому месту жительства: по заявлению, поданному за 60 дней до переезда, либо уже после него;

- в любом отделении Сбербанка, в т.ч. за границей: по заранее поданному заявлению. При этом тарифы на перевыпуск и операции с картой будут отличаться. Особенно это касается карт, выпущенных за пределами России.

Алгоритм подачи заявления в онлайн-режиме:

- Войти из основного меню в раздел «Перевыпуск карты».

- Выбрать из появившихся карт-счётов необходимый.

- В графе запроса выбрать и указать причину перевыпуска (срок, утеря, кража, иное).

- Выбрать из перечня ближайшее отделение, в котором удобно получить карту.

- Подтвердить действие, нажав «Перевыпуск».

После этого потребуется подтвердить заявку на перевыпуск. Убедитесь, что все данные были указаны верно. После этого для подтверждения команды нужно нажать на кнопку «Подтвердить по SMS». В появившемся окне нужно набрать одноразовый СМС-пароль и подтвердить заявку. Заявка поступит в общий список, и будет обладать статусом «На рассмотрении». После согласования отметка изменится. Перед походом в банк рекомендуется позвонить в отделение и уточнить, готова ли карта к получению.

Ниже можно посмотреть видео-обзор, в котором рассказывается о различных типах карт Сбербанка:

Взять микрокредит на карту срочно в настоящее время не составляет труда. Достаточно зайти в интернет и выбрать микрофинансовую организацию. Два клика и деньги уже у нас в кармане. Но все ли так просто, и как обезопасить себя от мошенников команда Kredito 24 расскажет в этой статье.

Иногда мы слишком беззаботно раздаем наши персональные данные, даже не читая политику их использования. И конечно, многие интернет мошенники с радостью пользуются нашей наивностью и могут использовать наши данные в корыстных целях. Чтобы обезопасить себя от таких неприятностей, когда вы берете микрозайм на карту онлайн, достаточно просто соблюдать несколько простых правил:

- Проверьте использует ли сайт шифрование. Это специальная защитная система, встроенная в сайт и защищающая данные, которые вы вводите в специальную форму. Для этого достаточно обратить внимание на адресную строку. Она должна начинаться с https и в начале строки должна стоять зеленая иконка закрытого замка.

- Ни в коем случае, не отправляйте ваши данные по электронной почте или СМС, лучше заполните форму прямо на сайте, где вы берете микрозаймы онлайн на карту.

- Прочитайте политику конфиденциальности. Несмотря на то что очень часто нам просто жалко тратить время на прочтение огромного количества информации мелким шрифтом, это единственный способ обезопасить свои данные. В этом документе вы найдете подробную информацию о том, каки где будут использованы ваши персональные данные, как они будут защищены и, главное, как их можно удалить в случае необходимости.

- Доверяйте только проверенным организациям. Обратите внимание на качество сайта и отзывы клиентов. Поспрашивайте своих друзей, что они слышали и что знают о выбранной вами фирме.

- Прежде чем внести данные, удостоверьтесь, что это не копия сайта. Многие мошенники подделывают сайты надежных организаций, незаметно меняя одну из букв в названии, и таким образом, крадут ваши персональные данные.

Все мы знаем насколько важно читать договор от корки до корки и особенно внимательно изучать текст, написанный мелким шрифтом. Тем не менее часто случается, что после подписания договора мы узнаем о новых условиях, о который мы даже и не подозревали.

Преимущество МФО в том, что договор обычно короткий и условия предельно прозрачны. Вам не придется изучать множество страниц и вникать в не всегда четкие формулировки, как при оформлении кредита в банке. Если вы оформляете микрозайм онлайн на карту, вам предоставят только краткий список условий, которые максимально легки для понимания, прочтения и выполнения.

Пароль – это еще одна важная вещь, которая защитит ваши данные и ваши деньги от мошенников. Поэтому к выбору пароля и его хранению стоит отнестись со всей ответственностью:

- Ни в коем случае не записывайте пароли на бумаге или на компьютере. Лучше всего выберете пароль, который вы сможете запомнить либо используйте специальные программы и приложения для смартфонов, которые надежно сохранят все ваши секретные коды.

- Придумайте пароль посложнее. Не используйте для этого ни вашу дату рождения, ни имя, ни какой-либо другой набор букв и цифр, связанный с вашими персональными данными. Лучше всего, чтобы секретный код включал в себя цифры, буквы и знаки.

- Меняйте пароль как можно чаще, но не реже чем раз в полгода.

- Если вы используете не свой компьютер удостоверьтесь, что сайт не запомнила ваш пароль автоматически.

Соблюдая все эти простые советы, вы можете брать микрозаймы на банковскую карту без всяких опасок.

В наши дни пользование услугами МФО стало таким же само собой разумеющимся делом. Однако, психологи обеспокоены увлечением многих граждан безконтрольно набирать микрокредиты. В чем причина такой лихорадки и как вовремя установить ее симптомы?

Информационый портал МФО Россия (MFORussia) обратился за консультацией к профессиональному психотерапевту Дмитрию Ковпаку с просьбой прокомментировать феномен нового вида мании. Дмитрий объяснил, что причиной в большинстве случаев является пресловутый бич 21 века – вездесущая депрессия. Чаще всего вызванная неблагополучными жизненные обстоятельствами, расстройствами, постоянными переживаниями, она только усугубляется на фоне нехватки денежных средств. Так, человек сам не замечает, как доходит до критического сотояния. Нормальная человеческая психика в этом случае пытается компенсировать недостаток положительных эмоций наиболее быстрым способом. Вот и выходит, что человеку кажется, будто микрокредит в одночасье избавит его от проблем.

Чаще всего риску подвержены так называемые “шопоголики” – люди, снимающие стресс с помощью покупок, при чем не важно, что и где, по какой цене покупать. По такому же принципу человек бесконтрольно набирает микрозаймы, не учитывая реальные размеры сумм к возврату. Заметить у себя такую зависимость может далеко не каждый, а уж тем более квалифицировать ее как “зависимость”. Первый симптом наличия кредитомании – неконтролируемость расходов, когда расходы превышают доходы. А если представить себе последствия такой ситуации: дополнительная нагрузка от переработки для оплаты кредита, нехватка сна, отдыха, физических сил, а как следствие – психологическое истощение. В преспективе такое состояние может ухудшаться до бесконечности.

Вот такие неутешительные перспективы ждут нас, если мы во время не научимся контролировать свои потребности и расходы! Поэтому мы не устаем призывать нащих клиентов ответственно подходить к оформлению займов.

Давать деньги в долг “под проценты” — это то, чем занимается человек уже не одну сотню лет. В наши дни, как и ранее, среднестатистический человек нуждается в финансовой “поддержке извне”. Здесь играет свою отрицательную роль не только экономический кризис, но и образ жизни, к которому привык современный человек, — зачастую он не клеится с уровнем его доходов.

Микрокредит далеко от “кредита” не ушел, ведь это одно и то же. Но для удобства эти понятия можно разграничить: микрокредит отличается от кредита величиной ссуды и сроками погашения. Очевидно, что в меньшую сторону. Зачем он нужен? При оформлении микрокредита платежеспособность заемщика не проверяется (либо проверяется, но посредственно). В банке же, при выдаче кредита, финансовое благосостояние заявителя на получение ссуды изучается досконально. К сожалению, банки не всегда верят в стабильность экономического положения населения со средним и низким уровнями доходов. Слишком уж все непредсказуемо складывается на рынке труда: сегодня человек работает, а завтра — уже нет. Поэтому банки и прочие кредитные организации стали все чаще и чаще отказывать в кредите “средним слоям” населения.

Именно из-за регулярных отказов в кредитовании возникло понятие “микрокредит”. Человеку, который так и не получил нужной суммы в банке, предлагается небольшой кредит со сроком погашения от 1 до 6 месяцев. Из документов при себе от заемщика потребуется только паспорт. Микрокредит оформляется достаточно быстро, ведь доскональное изучение финансового положения заемщика не проводится. Экономится время как сотрудников кредитной организации, так и самого заемщика.

Подозреваем, что вы скажете: “как вообще можно выдать деньги в кредит без проверки платежеспособности?”. Позвольте, мы вам объясним… Да, действительно, процедура очень рискованная, но, если риск этот оправдан, то любая авантюра становится весьма полезным занятием. Происходит это следующим образом: финансовое учреждение выдало кредит 3 людям. Первый взял 5000 рублей под 500% годовых на полгода, второй — 10 000 рублей под 400% годовых на 5 месяцев, третий — 4000 рублей под 600% годовых на 6 месяцев. Уверены, что вы обратили внимание на процентные ставки: чтобы не прогореть в рискованном деле, кредитные организации устанавливают высокие ставки по кредиту. Для чего? Смотрите: первые два человека вернули деньги банку в срок, а третий — нет. Доходы от первых двух кредитов покрывают расходы на неудачную попытку (в случае с последним кредитом). В микрокредитовании высокий доход по процентам — это надежная защита от рисков невыплат.

Микрокредит – это заем на небольшую сумму, выдаваемый по ускоренной процедуре на относительно небольшой срок.