Известно, что кредитная история является важным показателем при оформлении ссуды — кредита или ипотеки. Решение финансовой организации о выдаче займа принимается с учетом состояния кредитного рейтинга потенциального заемщика. В силу малой информированности, многие люди не знают, как формируется история кредитования.

Любое кредитное учреждение, которое одобрило заявку на получение ссуды, передает всю информацию в специальный орган – Бюро Кредитных Историй (БКИ).

Любая кредитная история состоит из титульного листа, информационной, основной, а также дополнительной части. Во время проверки потенциального клиента, банковские организации изучают основную часть, в которой содержатся данные обо всех выданных кредитах.

Кредитная карточка является займом, поэтому после оформления этого банковского продукта, кредитор отправляет соответствующую информацию в БКИ. Поэтому пластиковый инструмент формирует кредитную историю. То есть, если заемщик допускал просрочки или отказался возвращать задолженность, то в кредитном досье появятся отрицательные отметки. У добросовестных заемщиков напротив, кредитный рейтинг повысится, что увеличивает шансы на получение новой ссуды.

Наличие пластикового инструмента с кредитным лимитом не является показателем для принятия решения по оформлению нового займа. Если клиент кредитного учреждения своевременно выплачивает обязательные платежи, не имеет просрочек, то он может рассчитывать на одобрение.

Однако кредитор будет учитывать наличие текущего займа, поэтому размер ссуды будет зависеть от финансовой нагрузки человека. То есть заемщику предоставляется кредит, платежи по которому, он сможет вносить каждый месяц.

Если владелец кредитки систематически пропускал платежи или вносил неполную сумму, то его шансы на получение нового займа значительно снижаются. Особенно это касается при оформлении ипотечного кредита, так как финансовые организации тщательно проверяют людей, которые хотят получить долгосрочный заем. В этом случае, банки в первую очередь, проверяют состояние истории кредитования потенциального клиента. Если в ней есть отрицательные отметки, то заявка будет отклонена.

Чтобы увеличить шансы на получение новой ссуды, должнику необходимо полностью погасить свою задолженность. Это может повлиять на положительное решение банковской организации.

С развитием интернет-технологий, появилась возможность проверить свою историю кредитования в режиме онлайн. Такую услугу предоставляют практически все банки и микрофинансовые организации. Но получить информацию можно за определенную комиссию, обычно она составляет 300-1500 рублей.

Важно знать, что каждый гражданин России имеет право один раз в год получить информацию о своей кредитной истории абсолютно бесплатно.

Для этого необходимо выполнить несколько этапов:

- Заемщику необходимо указать, что он является субъектом.

- На следующей странице необходимо указать код субъекта кредитной истории. Если он не известен, то его можно получить в БКИ или финансовой организации.

- На следующем этапе нужно указать, кто обращается за досье, физическое или юридическое лицо. Также нужно поставить галочку, в качестве подтверждения, что вы ознакомились с условиями удаленного сервиса.

Если были допущены ошибки при заполнении формы, то на указанный ящик электронной почте придет сообщение, что по отправленному запросу не найдено никакой информации. В этом случае, нужно будет исправить ошибки.

Если форма была заполнена правильно, то на электронную почту придет сообщение с необходимой информацией о том, в каком БКИ хранится досье заемщика.

Если в городе нет необходимого бюро, то запрос необходимо отправить по почте. При этом заявление нужно нотариально заверить. Согласно действующему законодательству, ответ должен прийти в течение десяти дней

Согласно закону, который был принят в 2014 году, потенциальный работодатель имеет право проверить кредитную историю соискателя. Этот показатель может быть решающим во время принятия решения о трудоустройстве.

Такие изменения не радуют должников. Кроме того, доступность работодателя к кредитному досье не улучшит ситуацию заемщика, так как без постоянного дохода он не сможет погасить задолженность. Таким образом, человека просто загоняют в угол.

Однако таким нововведением пользуются не все фирмы, в основном только серьезные компании, которые работают в финансовой сфере. Некоторые организации ценят в кадрах профессионализм.

Чтобы оценить свои шансы на получение вакантной должности, рекомендуется перед собеседованием проверить свою кредитную историю, а также вернуть долг при необходимости и возможности.

Когда банковские организации отказываются предоставлять новую ссуду, по причине наличия задолженности и просрочек по текущим займам, человек начинает интересоваться, как можно бесплатно исправить историю кредитования по фамилии в режиме онлайн.

Можно сразу ответить, что сделать это невозможно. Существует возможность проверить состояние КИ через Интернет, но вот исправить ее, таким образом, не получится. В противном случае, люди брали бы крупные займы, и не возвращали бы их.

Однако ситуацию можно изменить. Полностью исправить кредитное досье не получится, но существует возможность улучшить его. Для этого нужно воспользоваться услугами МФО, которые специализируются на предоставлении небольших займов. Многие из этих компаний не проверяют кредитную историю. Свои риски они компенсируют высокими ставками по процентам.

Нужно обратиться в одну из компаний микрофинансирования, оформить микрокредит на небольшую сумму и своевременно погасить задолженность. Если повторить такую процедуру несколько раз, то в КИ истории появятся положительные отметки.

Такой способ не является бесплатным, так как необходимо выплачивать высокие проценты. Но положительные изменения в кредитном досье, позволят оформить более крупную ссуду в банке.

Если такой возможности нет, и заемные средства нужны в срочном порядке, то можно попытаться оформить заем под ликвидный залог: недвижимость, транспортное средство, земельный участок.

Многие люди не серьезно относятся к своей кредитной истории, но когда она приводит к некоторым проблемам, то в некоторых случаях, уже поздно изменить ситуацию. Поэтому при оформлении любого кредита, рекомендуется реально оценить свои финансовые возможности, а также учитывать непредвиденные ситуации.

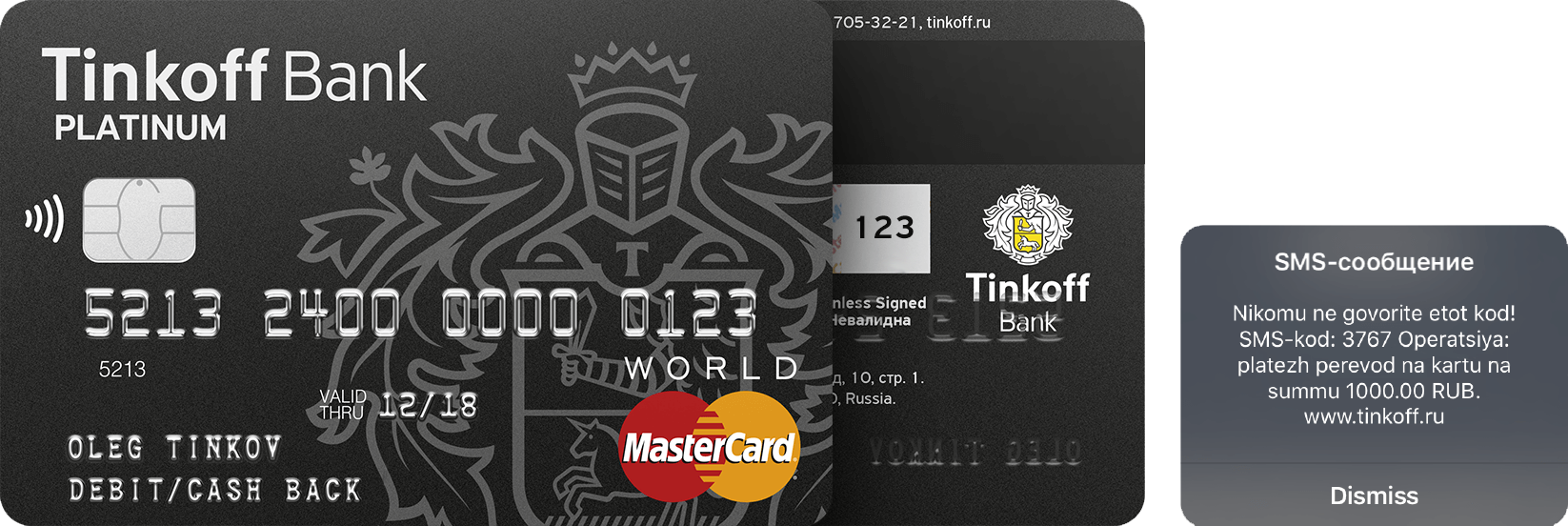

Реквизиты банковской карты — это секретная информация. Если она попадет в руки не тех людей, вы можете потерять деньги.

В России 68% мошеннических операций совершается с помощью реквизитов (отчет ЦБ за 2014 год). Это самый распространенный способ украсть деньги с карты. Мошеннику нужны только цифры, которые написаны прямо на карте — и он уже сможет вас ограбить.

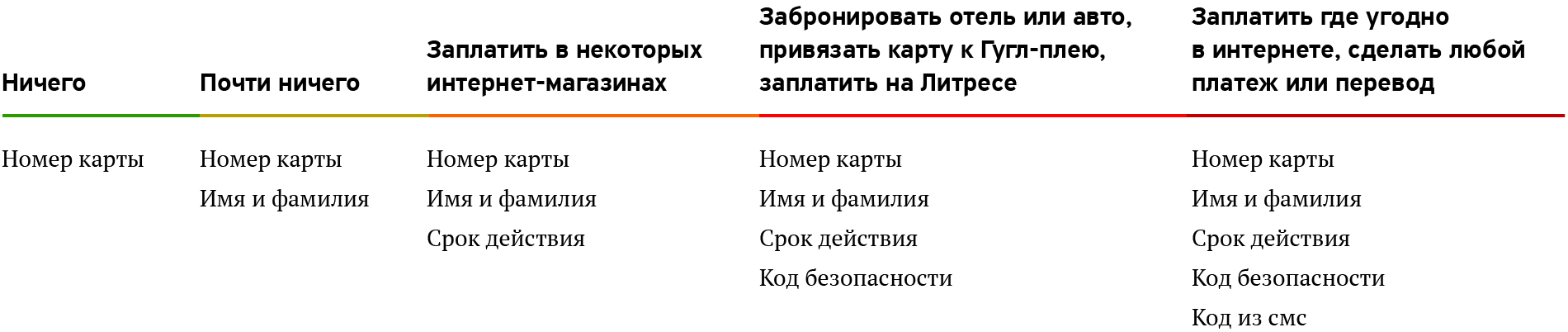

Реквизиты — это всё, что написано на карте: номер из 16 цифр (иногда 18), имя и фамилия владельца, срок действия и трехзначный код безопасности на обратной стороне. Для удобства мы отнесем к реквизитам и смс-код, который присылает вам банк, когда вы платите в интернете или переводите деньги.

По правилам платежных систем реквизиты нельзя сообщать посторонним. Если банк узнает, что ваши реквизиты попали в чужие руки, то сразу заблокирует карту. Однако кое-что сообщать всё-таки можно. Если кратко, дела обстоят так:

По реквизитам карты можно заплатить в интернете или оформить перевод с карты на карту. Человек, который знает ваши реквизиты, имеет полный доступ к деньгам.

Обычно номер карты, срок действия, код безопасности и код из СМС. Но есть магазины, которые проводят операции с меньшим числом реквизитов.

Чем больше реквизитов знает мошенник, тем больше у него возможностей украсть деньги.

Если у кого-то есть номер карты, он не сможет украсть ваши деньги. Но он может использовать это знание для фишинга: прикинуться банком и выудить у вас другую информацию.

Номер карты и имя владельца следует беречь точно так же, как вы бережете данные паспорта.

Мошеннику нужен только номер карты, срок действия и ваше имя, чтобы украсть деньги

Лучше перевыпустить. Если вам не повезет, официант перепишет реквизиты в блокнот или просто сфотографирует карту. Он не будет тратить все деньги, а просто через месяц-другой по-тихому купит что-нибудь в интернете.

Если у вас не подключен смс-банк, вы можете даже не заметить пропажи денег с карты. А если клиент не забил тревогу, то и банк ничего не заметит. Вы никогда не узнаете, что деньги украли.

Да. Целую минуту он может делать с вашей картой что угодно. Если вам совсем не повезет, официант окажется еще и скиммером: проведет карту через специальный считыватель, потом продаст данные в Таиланд через анонимный форум. Там ребята обналичивают сразу и много.

Чтобы такого не случилось, попросите официанта принести терминал. Сейчас во всех приличных заведениях терминал приносят к столу. Но если такой возможности нет, сходите на кассу вместе с официантом.

Как ни странно, это распространенная практика.

Когда вы бронируете номер, отель может заблокировать деньги заранее, чтобы проверить вашу платежеспособность. Но далеко не все отели умеют принимать платежи через интернет. Поэтому сотрудник может попросить вас прислать полные реквизиты карты по электронной почте или продиктовать их по телефону.

Потом он забьет реквизиты руками в обычный терминал приема платежей. Деньги на вашей карты заблокируются. Обычно они возвращаются обратно на карту в течение месяца.

Риск всё равно есть. Обычно в гостиницах внимательно относятся к личным данным клиентов: если вскроется утечка или мошенничество, платежная система заблокирует прием платежей. Но сотрудник отеля — обычный человек. Если у него уведут почту, мошенник завладеет в том числе и вашими реквизитами. Поэтому для бронирования лучше иметь отдельную карту, причем кредитную. Но об этом поговорим в другой статье.

Можно продиктовать номер карты. Больше для перевода на вашу карту ничего не нужно.

Нет. Если у коллеги украдут телефон, у мошенников будет в том числе и фотография вашей карты. Пусть переводит по номеру.

Самый безопасный способ помочь маме — попросить у нее ссылку на интернет-магазин и оплатить покупку самому. Во всех остальных случаях вы рискуете. Мама запишет реквизиты на бумажку и забудет ее на работе.

Но если другого пути нет, продиктуйте реквизиты по телефону. Только предупредите маму, чтобы вводила цифры сразу на сайт, без промежуточных бумажек и заметок в телефоне. Причем делать это лучше в режиме инкогнито, чтобы браузер не запомнил данные карты.

Нет. Скорее всего, это мошенник. Это самый простой развод, но он часто срабатывает. Если кто-то хочет перевести вам деньги, номера карты всегда хватит.

Нет. Где бы к вам ни обращались — в соцсети, через почту или по телефону — не сообщайте незнакомым свои реквизиты. Если с вами связался сотрудник банка, у него и так есть все ваши данные.

Да, если замажете в фотошопе все реквизиты или выберете ракурс, который не позволит что-либо прочитать.

В остальных случаях это опасно, потому что на лицевой стороне карты достаточно данных, чтобы сделать покупку в интернете. Когда служба безопасности банка заметит, что вы выложили фотку вашей карты в открытый доступ, карту мгновенно заблокируют.

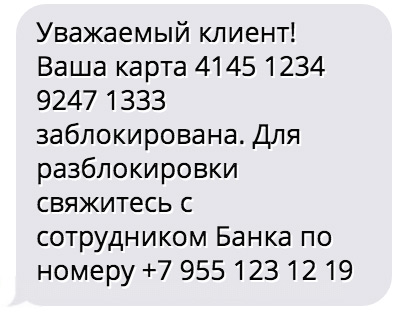

Реквизиты попали в чужие руки? Перевыпускайте

Можно, но лучше не надо. С точки зрения платежных систем код безопасности — это необходимый реквизит банковской карты. Когда вы будете платить в офлайне, у продавца будет полное право не принять к оплате такую карту. Такое часто бывает, особенно за рубежом.

Выпустите допкарту для интернет-покупок, а на основной карте отключите операции в интернете.

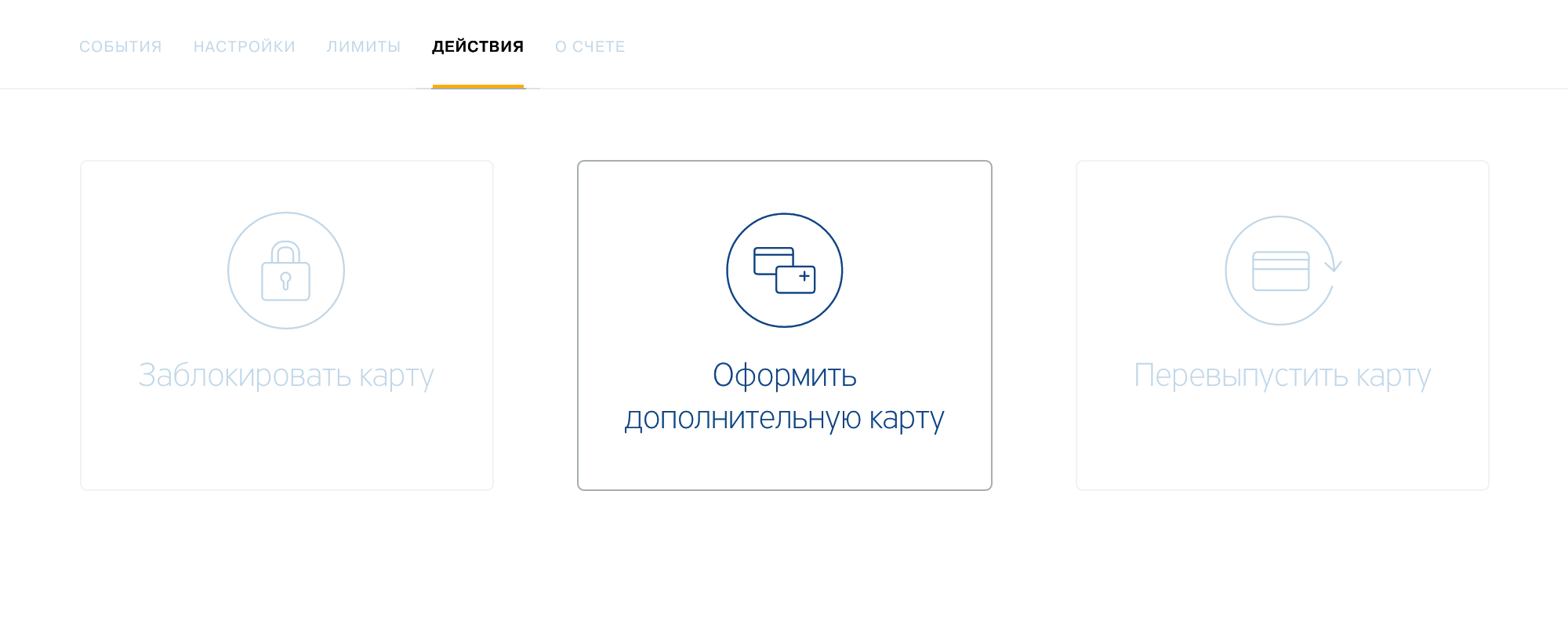

Вы можете открыть до пяти дополнительных карт — в Тинькофф-банке это бесплатно. Вот так:

Оформите дополнительную карту через интернет-банк: Карта → Действия → Оформить дополнительную карту

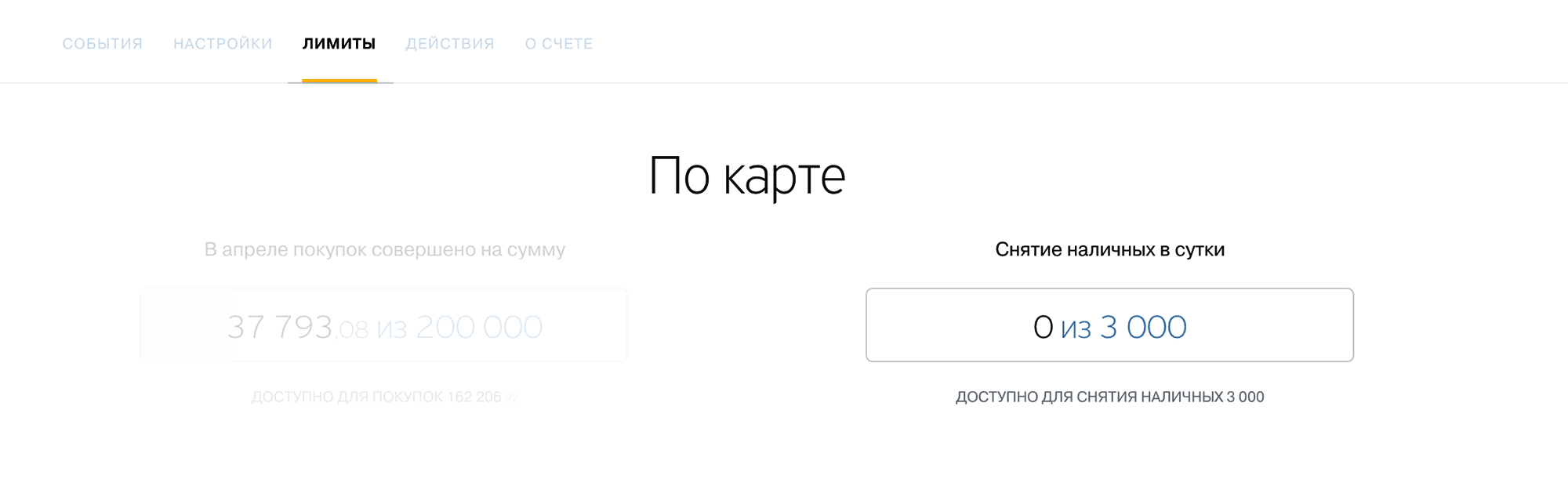

На основной карте ставим лимиты на покупке в интернете:

Установите лимит на снятие наличных в интернет-банке: Карта → Баланс и лимиты → Снятие наличных в сутки

Платите везде с дополнительной, а основную держите в подвале, как Илья Аноним.

Обязательно. Если у вас приложение Тинькофф, можно включить пуш-уведомления: они работают так же, как смс-банк.

Рассматривается понятие банковской тайны, кто из внешних органов может запрашивать и получать такую информацию от коммерческих банков и от Банка России.

Банковская тайна – это общее определение того, что любой коммерческий банк и Банк России должны сохранять в ограниченном доступе или с соблюдением полной конфиденциальности.

Определённая информация о клиентах, их документы, а также сведения, связанные с клиентами, которые становятся известны банку в ходе его регулярной коммерческой деятельности (для Банка России – в ходе исполнения ним своих контрольно-регулирующих функций), подлежит неразглашению, нераспространению или весьма ограничена в этом, согласно законодательным актам.

Кроме банков, под обязательность соблюдения банковской тайны подпадают:

Все другие кредитные организации небанковской формы;- Аудиторские компании;

- Операторы платёжных систем, сами платёжные системы;

- Операционные центры, платёжные клиринговые центры;

- Банковские платёжные агенты и субагенты;

- Организации, оказывающие услуги страхования.

За распространение либо ненадлежащую сохранность банковской тайны, банки и лица, указанные выше, могут быть привлечены к административной, уголовной и финансовой ответственностям.

В ряде случаев также предусмотрена ответственность за ухудшение репутации клиентов из-за разглашения банковской тайны.

Доступ к сведениям, составляющим банковскую тайну, имеют:

- Суды любой юрисдикции;

- Налоговые и таможенные органы;

- Орган валютного контроля, уполномоченный Президентом РФ;

- Счетная палата РФ;

- Фонд соцстраха РФ;

Пенсионный Фонд РФ;- Органы исполнения судебных решений (судебные приставы);

- Милиция, как следственный орган, при наличии постановления о предварительном следствии по находящимся в производстве делам, при обязательном наличии согласия руководителя такого следственного органа;

- Нотариальные конторы;

- Консульские учреждения иностранных государств;

- Орган по противодействую отмывания преступных доходов и противодействующий финансированию терроризма;

- Единое бюро кредитных историй РФ;

Другие должностные лица, за которыми законодательно закреплено право запроса и получения сведения, составляющих банковскую тайну (согласно их отраслевого законодательства);

- Материнские (управляющие) компании организаций, в случае их не нахождения на территории Российской Федерации (им могут передаваться сведения, содержащие банковскую тайну, за исключением сведений, являющихся государственной тайной).

Упомянутые органы имеют право запрашивать и получать следующую информацию:

Вам наверняка будет интересно посмотреть ментальную карту «Кредитный договор с банком», где подробно объясняются наиболее распространенные нарушения банков

Или ТУТ вы узнаете как производится реструктуризация кредита

Оформление аренды банковской ячейки:

Статья 26 Федерального Закона РФ определяет:

- Все основные понятия банковской тайны и её составляющие части;

- Круг организаций и учреждений, которые обязаны соблюдать требования о сохранности банковской тайны;

- Органы, имеющие право на получение сведений, составляющих банковскую тайну, с определением того, какая её часть может быть получена каждым конкретным органом в каждом конкретном случае;

- Ответственность за разглашение банковской тайны.

Отдельно также определены требования к перечню сведений, которые может передавать Банк России регулирующим и надзорным организациям РФ и других стран, центральным банкам других стран, кредитно-финансовым холдингам, банковским объединениям, кредитным организациям, за исключением сведений, составляющих государственную тайну.

В прошлом, 2014 году, было принято два законодательных акта, которые вносят изменения в статью 26 упомянутого Федерального закона:

- Федеральный закон от 28.06.2014 № 189-ФЗ, в редакции от 22 декабря 2014 (вступает в силу с 01.03.2015 года);

- Федеральной закон от 22.12.2014 № 432-ФЗ (вступает в силу с 01.03.2015 года).

Федеральный закон № 189-ФЗ внёс такие изменения к статье 26: были исключены слова «с их согласия» в части 16 статьи 26.

Фактически это означает, что ранее сведения о субъектах тайны, их операциях и счетах могли передаваться в Единое бюро кредитных историй только с разрешения самих субъектов тайны.

Такое положение вещей не могло устраивать коммерческие банки, кредитные организации и создателей Единого бюро кредитных историй, ведь его наполнения реально не происходило.

Да и какая должна быть система, когда у каждого субъекта тайны необходимо было запрашивать его согласие на такую передачу?

Скорее всего, все банковские и кредитные организации должны были дополнять анкеты и договора с клиентами пунктом о согласии последних на передачу сведений о них в Единое бюро кредитных историй.

При этом, система могла заработать только для новых клиентов.

И то – спустя какое-то время, необходимое для проведения банками подготовительной работы, что обычно занимает месяцы.

Текущими изменениями Федеральный закон № 189-ФЗ исключил необходимость выполнения такой работы и сделал систему единой для всех клиентов, как для уже существующих, так и всех новых автоматически, упростив жизнь кредитным операторам.

С другой стороны, банки и кредитные учреждения не обязаны передавать никакие сведения в Единое бюро кредитных историй, поскольку нет законодательных актов, накладывающих такое обязательство.

Надеемся, что это будет следующим логичным шагом в построении реально действующего бюро кредитных историй, из которого со временем можно будет получить не только достоверную, но и полную информацию.

Суть изменений можно выразить в том, что новая редакция направлена на лучшее урегулирование деятельности по повышению финансово-операционной устойчивости кредитных и банковских организаций.

Её необходимость, как следует понимать, была обусловлена началом периода кризиса в 2014 году и, как следствие, требованием банков дать им возможность вывести свою устойчивость на новый уровень.

Это изменение формулировки позволяет кредитным учреждениям передавать сведения, составляющие банковскую тайну, во внешние органы (включая материнские компании) в ходе процесса по разработке и внедрению шагов по улучшению краткосрочной и долгосрочной ликвидности, сокращению издержек и финансовому оздоровлению, на период кризиса.

Этим же Федеральным Законом вносятся аналогичные изменения к части 31 статьи 26, только уже для Банка России.

Этим же Федеральным Законом вносится новая часть 32 статьи 26, которая гласит, что Банк России может передавать сведения согласно части 31, при условии, что получающие такие сведения органы (в т.ч. других государств):

будут соблюдать такую же или более высокую защиту данных сведений, как и Банк России;- не передавать их правоохранительным органам без письменного согласия на это Банка России;

- не использовать их иначе, кроме как для исполнения своих прямых функций, без письменного согласия на это Банка России.

Такое дополнение призвано повысить защищённость Банка России от запросов надзорных, регуляторных, кредитно-финансовых и правоохранительных органов, за счёт создания дополнительных требований, которые таки органы теперь будут обязаны соблюдать, чтобы получить сведения от Банка России.

Кроме того, дальнейшая судьба передаваемой информации теперь также будет зависеть от Банка России, который может разрешить или запретить использование информации различными инстанциями, если они отличны от тех, кто изначально такую информацию получал.