Многие люди могут столкнуться с проблемой, когда со счетов электронных носителей информации списывают деньги.

Часто мошенники крадут деньги с банковских карт. Что делать, к кому обращаться, как попытаться вернуть обратно украденные средства, если такое случилось с вами?

Куда обращаться если сняли деньги с карты?

Несанкционированное снятие денежных средств с банковского пластика, без ведома его владельца, не отменить.

Операция уже совершена. Здесь главное вовремя и очень оперативно отреагировать, чтобы прекратить дальнейшее списание денег мошенниками и затем вернуть потерянные средства обратно.

Надо учитывать, что неожиданное списание средств с карточного баланса не всегда имеет криминальный характер, и даже наоборот, может иметь вполне законное обоснование, например, по решению судебного органа.

Внимание! Когда неожиданно для клиента финансово-кредитного учреждения происходит транзакция с его пластиковой карты, в первую очередь, ему надо подумать о своих задолженностях.

- долги по налогам;

- неоплаченные вовремя коммунальные, телекоммуникационные и другие услуги;

- уклонение от оплаты алиментов, штрафов.

На сегодняшний день, все задолженности со штрафника списываются по упрощенной системе. Это облегчает работу фискалам, например, судебным приставам.

Поэтому, не надо копить долги, начисленные за них пени.

Надо также вспомнить и проверить настройки авто платежей в своем онлайн-банке. Возможно вы подзабыли о них, поэтому очередной платеж в автоматическом режиме для вас и стал полной неожиданностью.

Для этого, необходимо немедленно совершить следующие шаги:

Совет! Даже если вам скажут, что достаточно устного заявления о претензии, все же лучше и надежнее подкрепить ее письменным заявлением, с получением завизированной в офисе банка копией, которая может в дальнейшем понадобится в судебном разбирательстве

Это не антиреклама, а объективные результаты маркетинговых исследований.

Банковское учреждение обязано вернуть клиенту похищенные мошенническим способом денежные средства, которые были на балансе его карты.

Но, надо при этом учесть, что кредитная организация, прежде чем это сделать, проверит соблюдения следующих условий:

- Владелец карты не должен был нарушать правила безопасности при ее пользовании.

- Заявление о пропаже денег должно было поступить от клиента не позднее суток после получения от кредитной организации уведомления о совершении несанкционированной транзакции.

Внимание! Банки, в любом случае, должны в обязательном порядке найти способ информировать клиента о всех операциях с его финансовыми средствами на карте (СМС, интернет-банкинг, почта e-mail).

Как бы там не было, если вы не согласны с решением банка об отказе возвратить вам украденные мошенническим способом денежные средства с карты, обращайтесь в судебные инстанции.

Это часто помогает оспорить выводы опытных в тяжбах с клиентами банковских юристов, и обязать кредитное учреждение все же возместить ваши потери.

Таким образом, можно сделать главный вывод по использованию банковских карт – надо заботиться о безопасности хранения денег на них.

В этом случае можно следовать следующим полезным советам:

- обратитесь в страховые компании для 100% возврата возможных потерь;

- воспользуйтесь ограничениями (лимитами) сумм, которые можно тратить или снимать с баланса карт;

- не делитесь, даже с банковскими служащими, конфиденциальными сведениями и реквизитами карточного продукта;

- пользуйтесь антивирусными программными приложениями, если используете сервис интернет-банка;

- при безналичной оплате картой прикрывайте клавиатуру от продавца, официанта, курьера, а в банкоматах, от рядом находящихся лиц;

- не совершайте покупки в подозрительных интернет-магазинах, где надо вводить реквизиты карт при покупке;

- в случае смены телефонного номера в мобильном банке, сразу же связывайтесь с банковскими работниками;

Способы грабежа карточных средств через банкоматы (скримминг)

- проверяйте уличные банкоматы на отсутствие накладок на клавиатуре, приемнике карт;

- установите оповещение с помощью СМС при проведении любых операций с вашим карточным счетом.

Надежный банк сам заинтересован в безопасности финансов своих клиентов, поэтому сами больше внимания уделяйте мерам, которые помогут избежать пропаж денег с вашей карты.

Просто соблюдайте правила и советы безопасного использования пластиковых карт, если вы конечно не следуете принципам инфантильного альтруизма.

18-летняя официантка из московского ресторана фотографировала карты клиентов и, используя их данные – ФИО, номер карты, срок её действия и СVV/СVС-код, оплачивала свои покупки в интернет-магазинах. Это один из последних, но далеко не единственный случай. Судя по новостным лентам российских и региональных СМИ, практически каждый день хоть один россиянин сталкивается с подобной проблемой – кражей денег с банковской карты. Сравни.ру даёт инструкцию по возвращению украденных мошенниками средств.

Кому банк точно вернёт деньги?

По закону, банк обязан вернуть клиенту деньги, незаконно списанные мошенниками с его карты, при соблюдении одновременно двух условий:

- клиент не нарушал правила безопасного использования карты;

- клиент сообщил банку о несанкционированной операции не позднее одного дня после получения от банка уведомления о совершении такой операции.

Но все это отойдёт на второй план, если сам банк не сообщил клиенту о проведении операции. Дело в том, что банк обязан бесплатно уведомлять клиентов о совершении любых операций по карте, способ информирования прописан в договоре (это могут быть СМС-уведомления, письма на электронную почту, информирование через интернет-банк и пр.). При нарушении этого условия кредитная организация обязана возместить своему клиенту убытки в полном объёме.

Что делать, если с карты пропали деньги?

Как рассказал Сравни.ру начальник управления пластиковых карт ВТБ 24 Александр Бородкин, отменить несанкционированную операцию нельзя, но вернуть клиенту денежные средства достаточно часто возможно. Важно только быстро отреагировать.

А сделать это можно следующим образом:

Шаг первый. Срочно позвонить в банк (номер телефона указан на обратной стороне банковской карты и на официальном сайте кредитной карты), сообщить о несанкционированном списании денег и заблокировать карту. Мошенники могут повторить попытку и украсть с карты ещё раз.

Шаг второй. Написать заявление в банк об опротестовании несанкционированной операции. Но стоит поторопиться – надо успеть оставить претензию в течение дня, следующего за днём, когда стало известно о мошенничестве.

По словам Бородкина, сделать это можно по телефону или в отделении – в зависимости от каждого конкретного банка.

Узнать принимает ли банк претензии по телефону или необходимо письменное заявление клиента, оставленное непосредственно в офисе банка, можно у оператора колл-центра кредитной организации, через которого и блокировалась карта.

Но многие эксперты всё же советуют лично прийти в банк, чтобы у владельца карты осталась на руках завизированная копия его обращения (сотрудник банка должен поставить на ней отметку о приёме заявления). Она пригодится, если дело дойдёт до суда.

Шаг третий. Незамедлительно обратиться в полициюи написать заявление о мошеннических действиях.

Шаг четвёртый. Ожидайте результатов расследования банка и возвращения денег.

Через какое время банк вернёт деньги?

Вопрос сложный. Банк обязан рассмотреть претензию клиента в течение 30 дней, но сроки возврата денег в законе не прописаны. В некоторых случаях, клиентам приходится ждать всего несколько дней, в других – несколько месяцев.

В каком случае банк может не вернуть деньги?

Что делать, если банк отказался возвращать деньги?

Обращаться в суд и оспаривать решение банка и платёжной системы.

Как защитить свою карту от мошенников?

Советы Сравни.ру:

- никому, даже сотруднику банка не сообщайте конфиденциальные данные (ПИН-код, данные для входа в интернет-банк, пароли для подтверждения операций, которые приходят по СМС);

- не отвечайте на СМС и не перезванивайте по номеру, указанному в сообщении, если в них просят назвать персональные данные по карте или они приходят с номера, отличного от того, с какого обычно вам пишет банк;

- установите антивирус на компьютер, с которого осуществляется вход в интернет-банк, и регулярно обновляйте его;

- прикрывайте рукой клавиатуру, когда вводите ПИН-код в банкомате или оплачиваете покупки картой в магазине, кафе;

- проверяйте банкомат перед использованием на предмет наличия подозрительных накладок на клавиатуру, картоприёмник;

- не используйте карту для оплаты в сомнительных интернет-магазинах (часто мошенники запускают сайты-обманки внешне очень схожие с известными ресурсами);

- устанавливайте лимиты по карте по снятию наличных и для безналичной оплаты;

- лучше завести отдельную карту для оплаты в сети и хранить на ней небольшую сумму денег;

- если номер телефона, к которому подключён мобильный банк, привязано СМС-оповещение, меняется – то необходимо сразу оповестить об этом банк.

С повышением уровня безопасности доступ третьих лиц к счету кредитной карты практически исключен. Пропажа средств с карты в большинстве случаев связана с ошибкой самого держателя, либо с несоблюдением стандартных норм безопасности. Для предъявления каких-либо требований банку, пользователи должны знать несколько стандартных правил. Действия держателя будут зависеть от того, при каких обстоятельствах средства были списаны с карты.

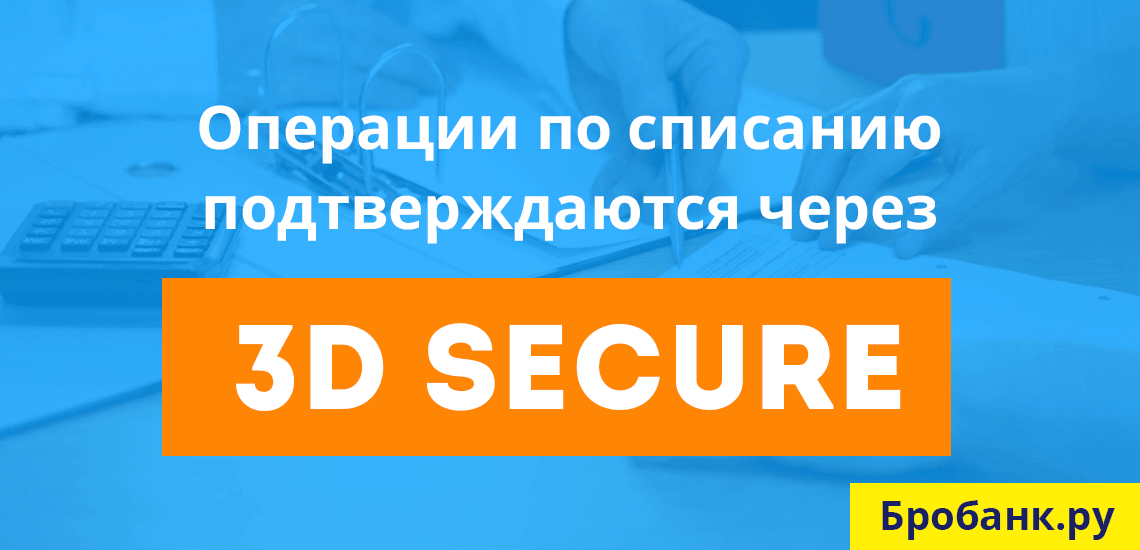

Большинство карт автоматически подключаются с сервису смс-информирования. О любой проведенной по карте операции пользователь получает смс-уведомление, в котором указан срок проведения операции, сумма и направление списания. Одновременно с выпуском, новые кредитные карты автоматически подключаются и к технологии 3-D Secure. Это означает, что без ведома пользователя, а точнее без привязанного к карте номера телефона, проведение любых операций будет невозможным.

Но практика знает случаи, когда злоумышленники обходят систему 3-D Secure, и тем самым совершают операции по счету кредитной карты. Такими операциями могут быть: списание средств на другую карту или оплата какого-либо товара или услуги в интернет-магазине. Если пользователь получил смс-уведомление о списании средств, действовать необходимо быстро, так как незаконный доступ может повторяться несколько раз, и потери владельца карты будут еще более крупными.

До выяснения обстоятельств пропажи, пользователь должен немедленно заблокировать карту. Сделать это можно через личный кабинет, посредством смс-сообщения, через банкомат, принадлежащий банку-эмитенту. Для таких случаев специально предусматривается несколько вариантов блокировки, чтобы хотя бы один из них мог быть использован держателем карты немедленно.

Блокировка карты приостанавливает ее операционное обслуживание, поэтому повторное списание средств будет уже невозможным невозможным. При этом пользователю необходимо удостовериться в том, что карта действительно заблокирована. К примеру, в личном кабинете об этом должна отобразиться соответствующая информация.

Если клиент в данный момент находится на территории присутствия банка-эмитента, то самый подходящий вариант заключается в личном визите в любой из его офисов. Звонок на горячую линию может не дать результатов, так как операторы постоянно заняты, а действовать здесь необходимо максимально быстро.

При обращении в банк пользователь заполняет заявление, в котором указывает все фактические обстоятельства пропажи денег с карты. Для разбора ситуации банк должен получить следующую информацию:

- момент совершения операции — на несколько секунд опережает время поступления смс-оповещения;

- направление операции — в смс-сообщении должны указываться реквизиты, на которые были перечислены средства (номер карты, счета, реквизиты интернет-магазина);

- сумма списания;

- местонахождение клиента во время проведения операции.

Получив заявление, кредитная организация обязана возбудить ведомственную проверку. Действующее законодательство позволяет банкам заниматься проверкой в течение 2-х месяцев после обработки поступившего заявления. Ускорить этот процесс нельзя, так как банку необходимо установить природу ошибки в системе, благодаря которой злоумышленники смогли реализовать мошенническую схему.

По результатам проверки кредитная организация примет решение. Если списание произошло по техническим причинам, то есть, если здесь присутствует ошибка банка, то средства в полной мере должны быть возвращены на кредитный счет. Если же обнаружится, что клиент легкомысленно отнесся к правилам безопасности, то вернуть деньги, скорее всего, не получится. Исключения составляют случаи, когда используется преступная схема доступа к кредитному счету.

Крупные банки не затягивают сроки с проверкой, поэтому уже через 10-15 дней клиент получает письмо с результатами. Вариантов здесь несколько:

- Банк отказывает в возмещении убытков, по причине нарушения пользователем правил соблюдения безопасности.

- Факт несанкционированного доступа подтверждается, и банк берет на себя обязательства по возврату списанной суммы.

- Списание средств было обоснованным — ранее пользователь самостоятельно давал согласие на проведение подобной операции.

Если будет установлен факт, что держатель карты нарушил правила безопасности, описанные в пользовательском соглашении, то возврат средств не производится. Держателю карты придется доказывать, что он стал жертвой преступной схемы, что весьма и весьма проблематично в случае с кибер-мошенничеством. У большинства таких действий отсутствует состав преступления, либо злоумышленники территориально могут находиться за пределами РФ. Поэтому к мерам безопасности в процессе пользования картой всегда следует относиться крайне серьезно. А лучше всего — оформить страховку карты и карточного счета. Стоит это недорого, но при возникновении каких-либо проблем все убытки будет покрывать страховая выплата.

При подтверждении того, что средства действительно были списаны без вины и ведома владельца карты, банк восстановит кредитный счет и отменит все санкции, примененные в отношении держателя. В части санкций имеются в виду проценты, штрафы и пени. Речь идет о кредитной карте, а значит, деньги могут быть списаны не только из собственных накоплений держателя, но еще и из суммы кредитного лимита. То есть, в этом случае банк де-факто возвращает свои средства.

И наконец, практика знает случаи, когда клиенты обращаются в банк с обвинениями в том, что средства списались, а куда — неизвестно. Карта блокируется, и все происходит по вышеописанному сценарию. Через несколько минут менеджер кредитной организации оповещает клиента о причине списания. Во-первых, это могут быть какие-либо дополнительные платные услуги по карте. Смс-уведомление может не дойти до клиента, поэтому при проверке баланса карты он подумает, что доступ был взломан мошенниками.