Услугами московского метро пользуется большинство столичных жителей. Для них это наиболее быстрый и удобный способ добраться до работы или учебы, ведь здесь нет пробок. Жители столицы имеют возможность оформить транспортную карту Тройка и с помощью нее оплачивать проезд, но она есть далеко не у всех. Иногда возникает необходимость просто заплатить за билет с помощью обычного банковского пластика. В данной статье ответим на вопрос, можно ли в метро расплатиться банковской картой.

Для того чтобы можно было производить оплату банковским пластиком, станции метрополитена должны быть оснащены специальными терминалами для приема платежей. На текущий момент оборудование для приема оплаты безналичным способом есть на всех столичных станциях. Купить билет можно без очереди и в одно касание.

В 2016 году правительство Московской области начало вводить технологию оплаты проезда банковской картой в одно касание в метрополитене. Соответственно, станции метро постепенно стали оснащаться специализированными устройствами – терминалами. Оплата принимается платежным пластиком с технологиями PayPass и PayWave.

В 2018 году все станции метрополитена были оснащены считывающими устройствами. Пассажиры получили возможность оплачивать проезд своим платежным средством. Покупать билет или транспортную карту для проезда нет никакой необходимости.

Обратите внимание, что производить оплату в метро можно не только с помощью карточек, но и с телефона, поддерживающего функцию NFC. Для этого достаточно поднести мобильное устройство к считывающему терминалу.

Единственным недостатком такого способа оплаты является высокий тариф. Держатели Тройки могут ездить на метро за 36 рублей, независимо от станции метрополитена и маршрута поездки. Держатели обычных банковских карт вынуждены будут оплачивать проезд по тарифу 50 рублей за каждый билет. А преимущество состоит в том, что оплатить одним пластиком можно неограниченное количество билетов, Тройкой этого сделать нельзя.

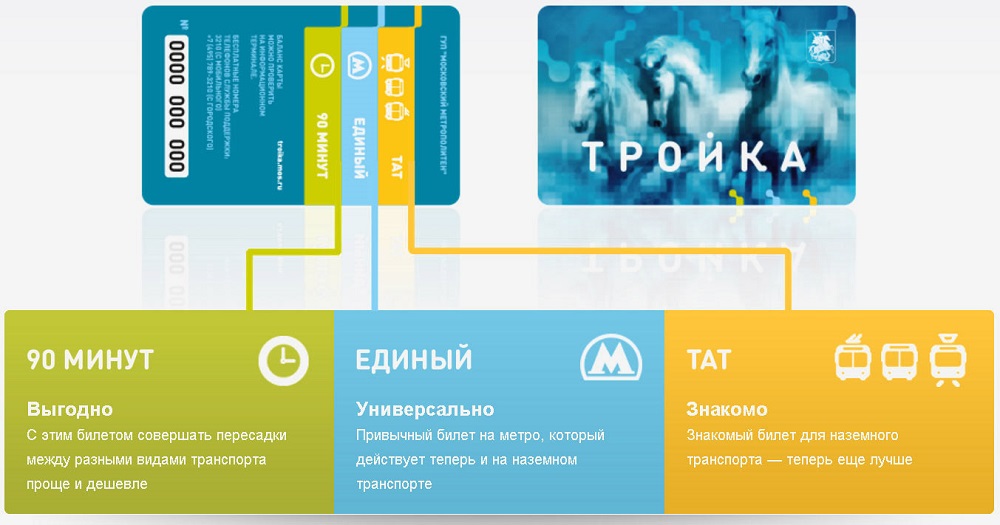

Для московских жителей различные коммерческие банки предлагают дебетовые или кредитные карты с транспортным приложением Тройка. На текущий момент оформить их можно в нескольких банках:

- Сбербанк предлагает MasterCard с транспортным приложением, стоимость обслуживания – 600 рублей в год, она оснащена системой бесконтактной оплаты.

- Мультикарта ВТБ с приложением Тройка дает возможность оплачивать проезд на льготных условиях, стоимость ее обслуживания 249 рублей в месяц.

- Банк Русский Стандарт предлагает клиентам пластик под брендом Проездной, со встроенным приложением Тройка.

- В Газпромбанке клиентам предлагается карта моментальной выдачи, стоимостью всего 180 рублей в год.

Обратите внимание, что пластик с приложением Тройка дает возможность оплачивать проезд на льготных условиях. Так стоимость билетов в метрополитене обойдется пользователю всего в 36 рублей. Плюс на счет можно записывать проездные абонементы.

Подведем итог, можно ли оплатить метро банковской картой. Москвичи получили такую возможность с 2016 года. Карта принимается к оплате независимо от того, есть на ней приложение Тройка или нет. Единственная разница состоит в том, что стоимость билета по карте Тройка дешевле.

Пользоваться в метро можно любой активированной картой с возможностью бесконтактной оплаты (PayPass или PayWave). Узнать о наличии этой функции можно у сотрудников банка. На лицевой стороне обычно нарисован специальный знак. Чтобы оплата прошла успешно, не должен истечь срок действия. Необходимо положить на счет достаточное количество средств.

Требованием является поддержка криптографической проверки данных CDA. Выпустивший банк предоставит информацию о наличии этой возможности. Если функция недоступна, турникет выдаст сообщение об ошибке. Должен быть установлен лимит на списание средств без ввода пароля.

Важно! Расплачиваться банковской картой можно только в специальных турникетах. В 2019 году они установлены на всех станциях Московского метрополитена.

- Приложить банковскую карту к отмеченной зоне турникета.

- Удерживать до разрешающего сигнала.

- Пройти через открывшиеся дверцы.

Если в оплате было отказано, необходимо дождаться сообщения об ошибке. В нем может быть указана причина неисправности.

После прикосновения к турникету сумма поездки автоматически снимется с банковского счета. Чтобы средства случайно не списались несколько раз, был установлен лимит. Оплатить проезд в метро банковской картой можно только раз в 7 минут.

Еще одним преимуществом транспортного приложения является возможность отслеживать использование карты. Можно посмотреть историю активации на станциях метрополитена. Подробности рекомендуется уточнить для конкретного случая. Тарифы на обслуживание различаются в зависимости от банка и возможностей приложения.

После прикладывания к турникету может не произойти списание средств. Если карточка еще не использовалась для входа в метро, рекомендуется удостовериться в наличии возможности бесконтактной оплаты. С вопросом можно обратиться в обслуживающий банк.

Важно! Если проезд ранее уже оплачивался новым способом, но в этот раз списание не произошло, необходимо ознакомиться с сообщением на экране. Может быть указание на ошибку, например, недостаток средств.

Существует несколько вариантов неисправности:

- Слишком быстрое отдаление от терминала. Первое и самое очевидное: устройство не успело считать информацию. Необходимо повторно поднести карточку к выделенной зоне.

- Повреждения. Неисправен чип или антенна, встроенные в пластик. Рекомендуется проверить работу карты в терминале или на кассе.

- Истекший срок действия. На одной из сторон банковской карточки указывается, до какого дня возможно ее использование. Рекомендуется проверить дату окончания срока.

- Карта заблокирована. Статус можно узнать у сотрудников банка или в личном кабинете.

- Отсутствует поддержка криптографической проверки данных CDA. Это необходимое условие для оплаты проезда сразу через турникет.

- Нет лимита на списание средств без введения PIN-кода.

- Карта находится в стоп-листе. Это происходит, если имеется задолженность.

При оплате проезда банковской картой может не произойти списание средств по причине:

- блокировки операции со стороны банка;

- ошибки при отправлении терминалом запроса;

- недостаточного количества средств.

Если списание не произошло, система самостоятельно отправляет несколько повторных запросов. Когда поездка остается не оплаченной, карта автоматически попадает в стоп-лист, и ее нельзя использовать при проходе в метро. Возможность платить за поездку вернется в течение суток после после полного погашения задолженности. Существует специальный сервис для проверки состояния карты.

Граждане, имеющие право на бесплатный или льготный тариф, расплачиваются социальными картами. Существуют три вида: студента, учащегося, москвича. Обычно они могут использоваться в качестве проездного и стандартной банковской карты. Право на льготы нельзя использовать при оплате другими картами, будут действовать стандартные тарифы.

Поездку в метрополитене Москвы теперь можно оплатить картой Сбербанка, ВТБ, Газпромбанка, Русского стандарта и других банков. Необходимо наличие возможности расплачиваться бесконтактным способом. Понадобится только поднести карточку к специальному терминалу и дождаться сообщения. Существуют различные тарифы на поездку для карт с транспортным приложением и обычных. Способ доступен в метрополитенах нескольких городов России.

Банковские пластиковые карточки прочно закрепились в нашей повседневной жизни. Трудно представить человека, у которого в кошельке нет хотя бы одной кредитки. Они значительно облегчают жизнь, а именно платежные операции. Сейчас с их помощью можно производить бесконтактную оплату покупок, достаточно приложить ее к соответствующему терминалу, можно навсегда забыть про мелочь, звенящую в кармане. Но это лишь малая часть возможностей. Из статьи узнаете, как выполнить оплату проезда посредством универсальной технологии PayPass в метро.

Данная технология представляет владельцам карт MasterCard производить бесконтактные платежи в любом магазине, оборудованном специальным терминалом, оплачивать проезд в общественном транспорте. Для передачи денежных средств достаточно прикоснуться кредиткой к считывателю. Если рассматривать ее с конструктивной стороны, то каждая карточка с такой системой расчета оборудована специальным чипом и антенной, посредством которых происходит передача информации на небольшом расстоянии. Рассмотрим основные преимущества:

- Экономия времени. Владельцу такой карты не придется простаивать в очереди в метрополитене, чтобы приобрести жетон или проездной. Во время покупок в магазине не потребуется ждать, пока продавец соберет вам сдачу.

- Это удобно. При помощи одной кредитки сможете совершать оплату в любом магазине, не носить в кармане мелочь, чтобы заплатить за проезд. Это значительно облегчает бумажник, а прямоугольный пластик занимает очень мало места. При совершении оплаты таким способом не придется каждый раз проходить аутентификацию, подтверждение паролем во время процедуры. При условии, что сумма не превышает 1000 рублей. Такой лимит в любой момент можно уменьшить в банке, для повышения уровня безопасности.

- Безопасность. Обмен информацией происходит только на маленьком расстоянии до нескольких сантиметров. Это значит, что мошенникам не удастся перехватить банковские реквизиты во время платежа. Но, несмотря на это, умельцы среди злоумышленников практикуют хождение по переполненному транспорту со специальным считывателем. Чем больше народу, тем ближе можно подобраться к вашей карточке. Чтобы избежать такого воровства достаточно приобрести металлизированный чехол или кошелек, которые блокируют считывание информации без вашего ведома. Если же потеряете пластик, то его можно заблокировать и сохранить денежные средства, с наличностью такой фокус не пройдет и вернуть их вряд ли получится. Во время операции имитируется одноразовый код, даже если злоумышленники его перехватят, это не принесет им пользы.

Впервые эта технология была протестирована в 2003 году. До нас она дошла только к 2010 году, когда была выпущена первая карточка с таким чипом и антенной. Изначально такие кредитки были доступны только для премиальных клиентов, лишь в последние годы они получили широкое распространение среди обычных граждан.

С 2015 года подобный метод оплаты впервые стал применяться в общественном транспорте. Сейчас такими картами можно приобрести покупку практически в любом магазине, только в отдаленных регионах продавцы не перешли на транзакцию по терминалу. Такая технология позволяет использовать мобильные устройства, смартфоны, умные часы и даже кольца, оборудованные специальным чипом. Поэтому постепенно отпадает потребность носить с собой кредитку.

В настоящее время турникеты в метрополитене стали оборудоваться терминалом PayPass. Теперь вам не придется простаивать в очереди, чтобы приобрести жетон или проездной. Просто подойдите к вертушке и поднесите карточку к считывателю. Но многих интересует, а какие банки сотрудничают с такой технологией. Не стоит беспокоиться, практически каждая банковская организация выпускает кредитки со специальным чипом и антенной. Перед началом поездки проверьте следующие данные и соблюдайте условия:

- К оплате проезда в метро принимаются карточки любых банков по платежной системе Visa или MasterCard.

Для Visa организована отдельная технология PayWave, которая также поддерживается в метрополитене. - Если ваш пластик оборудован бесконтактным чипом и антенной, то на нем будет изображен иероглиф в виде волн, а также соответствующая подпись PayPass. Это трудно не заметить.

- На вашем счете должна находиться достаточная сумма для оплаты проезда. В противном случае в проходе через турникет будет отказано.

- При блокировке кредитки вы также не прокатитесь по подземке.

Банковские организации стараются выпускать свои продукты, объединенные с транспортными приложениями. Что получает от этого простой пользователь — скидку на оплату. На текущее время большой популярностью пользуются такие карты, как:

- Тройка. Такой пластик объединяет в себе функции стандартной кредитки и проездного билета в метрополитене. А сама стоимость проезда гораздо ниже, нежели при покупке у кассира. Можете в любой момент пополнить баланс приложения непосредственно со своего банковского счета. Подобную инициативу поддержал Сбербанк, Газпромбанк, Русский стандарт и другие именитые компании.

- Проездной. Это продукт от банка Русский стандарт, который реализован и используется в подземке на территории Санкт-Петербурга. Пополняется в кассе или через мобильное приложение.

- Экспресс-кард. Подобная карточка имеет широкую территорию действия и применяется в Москве, Екатеринбурге, Чувашии и других городах. Денежные средства списываются по факту выполненной поездки. Владелец в любой момент может заблокировать транспортное приложение по личному усмотрению.

Плюс таких проездных в том, что они работают на каждом турникете в отличие от простых PayPass.

Чтобы пройти через вертушку и спуститься в метрополитен вам потребуется выполнить следующие действия:

PayPass – это универсальная технология, которая дает возможность совершать покупки в магазинах и оплачивать проезд в метро и общественном транспорте путем бесконтактного платежа. Для транзакции достаточно поднести кредитку к специальному терминалу или считывателю.