Когда вы пользуетесь кредитной картой, то вы ни в коем случае не должны выбирать полностью весь кредитный лисит. Дело в том, что у кредитных карт обычно высокие процентные ставки. Из-за этого если вы полностью или почти полностью исчерпаете лимиты по кредитке, то вам начислят в конце расчетного периода проценты. И в итоге у вас сумма долго выйдет за кредитный лимит. А за это с вас снимут штраф.

Я как раз столкнулся с этим впервые. Фиг знает почему, но раньше я превышал кредитный лимит и на этот штраф не попадал. А сегодня заметил, что у меня списали какие-то 390 рублей.

ПЛАТА ЗА ИСПОЛЬЗОВАНИЕ СРЕДСТВ СВЕРХ ЛИМИТА

Итак, мой кредитный лимит по карте ТКС банка составляет 24 тысячи рублей. В последнее время я перестал пользоваться этой карточкой и решил постепенно ее погасить. Со мной случилась как раз такая ситуация, что я попал на небольшой штраф за использование средств сверх лимита. Но на самом деле я ничего не использовал сверх лимита. Это просто проценты капнули.

В итоге прошлый мой минимальный платеж составил около 1500 рублей. Но 636 рублей с меня сняли в виде процентов и еще 390 рублей в виде штрафа. Таким образом, основной долг практически не уменьшился.

Аналогичная ситуация произошла в марте. Я пополнил счет. Но у меня не только проценты списались, но и годовое обслуживание стоимостью 600 рублей в месяц. В итоге основной уменьшился мало.

Если вы попали в аналогичную ситуацию и никак не можете избавиться от кредитной карты, то я советую вам класть на карту сумму в 2-3 раза превышающую минимальный платеж. Например, у меня минимальный платеж при исчерпанном кредитном лимите составляет 1500 рублей. А я в этот раз перевел 4200 рублей. То есть практически тройной минимальный платеж. По мере того, как будут появляться свободные деньги я также их буду класть на эту карточку.

Сам по себе штраф за превышение кредитного лимита невелик. Но когда к нему добавляется довольно высокий процент и еще какая-нибудь плата за смс-информировани еили страховку, то возникает чувство, что ты идиот, что согласился на открытие этой банковской карты.

Кредитной картой Тинькофф пользуется множество россиян. Они отмечают, что банк лояльно относится к клиентам, предоставляет длительный льготный период, хороший кешбэк и быстро решает возникающие проблемы. Основная проблема – небольшой лимит, который не дает возможности совершать значительные покупки. Однако со временем сумма денежных средств на кредитке может стать больше. Часто ли Тинькофф Банк увеличивает кредитный лимит и на каких условиях?

Практика показывает, что для увеличения лимита нужно соблюсти основное требование – активно пользовать кредиткой. Если вы только время от времени совершаете покупки, рассчитывать на его повышение не стоит. Необходимо как минимум в течение 4 месяцев пользоваться пластиком и своевременно вносить платеж. Только после этого стоит обращаться в банк с просьбой пересмотреть сумму на карточном счете. Какие расходные операции банк считает активным пользованием?

- Траты в магазинах.

- Покупки в интернете.

- Получение наличных в банкомате.

- Переводы между картами.

Второй важный момент – использование кредитного лимита полностью. Если вы периодически тратите все деньги с кредитки, это говорит о том, что вам не хватает одобренной суммы. Другой пример: человек раз в месяц расходует 1 тысячу рублей в магазине продуктов, а через пару недель пополняет счет на эту сумму. Банк посчитает, что имеющегося лимита ему вполне достаточно и даже не предложит его увеличить.

Шансы на повышение кредитного лимита растут, когда человек открывает в Тинькофф Банке вклад. Это косвенно свидетельствует о его платежеспособности. Дать ему больше денег в долг уже не так рискованно, как раньше.

Важно! Решение о большем лимите может быть принято банком только при своевременном погашении кредитной карты.

Не всегда инициатива об увеличении суммы на счете кредитной карте исходит от заемщика. Часто сам Тинькофф Банк предлагает повысить лимит ответственным клиентам. Если кредитор видит, что движение денег на счете регулярное, деньги вносятся вовремя, он сам сделает предложение владельцу карточки. Клиент получит СМС с уведомлением о возможности повышения лимита.

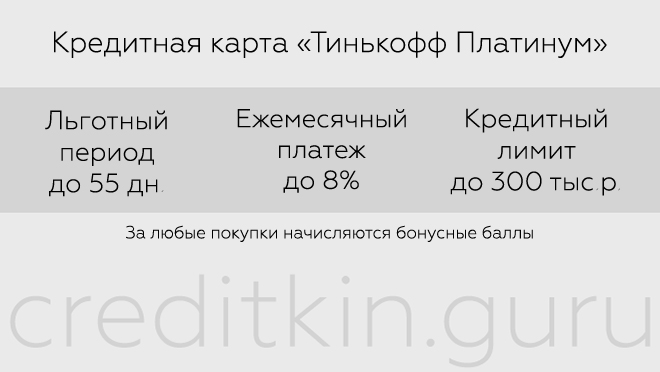

Как этого достичь? Оплачивайте картой коммунальные платежи, тратьте деньги в магазине, стараясь использовать все имеющиеся на счету средства. В течение 55 дней, пока действует льготный период, вы сможете положить их обратно без уплаты процентов банку.

Ни в коем случае не допускайте просроченной задолженности. Задержка платежа даже на один день приведет к ухудшению кредитной истории и лишит вас шанса на увеличение лимита. Впрочем, можно попытаться и оставить заявку, быть может, банк закроет глаза на небольшие просрочки.

Если раз в неделю вы покупаете чашку кофе по карте и больше ею не пользуетесь, вам хватает кредитного лимита. Зачем банку повышать его, ведь вам и так достаточно? При сумме на счете в 30 тысяч рублей, такая покупка ничего не даст. Другое дело, если вы активно тратите все деньги с кредитки.

Обратите внимание! Иногда Тинькофф решает повысить лимит даже при небольших тратах по кредитной карточке.

Владельцу кредитки могут повысить сумму через 6-12 месяцев пользования пластиком. В предложении банка обычно говорится о 30-100% увеличении суммы. Мы можем лишь предположить, что влияет на решение кредитора, но оно принимается индивидуально по каждому клиенту.

Когда повышают лимит по карте активным пользователям? Бывает достаточно 4 месяцев расходных операций, чтобы получить персональное предложение от банка. Самостоятельно позвоните по телефону горячей линии и подайте заявку, после чего ожидайте решения. Если одобрят большую сумму, с вами свяжется представитель банка и проинструктирует о дальнейших действиях.

Если держателю карты нужно купить дорогостоящую вещь, следует заранее озаботиться о повышении кредитного лимита. К примеру, сумма на счете составляет 30 тысяч рублей, потратьте ее полностью. Банк рассчитывает, что вы вернете долг в течение 1,5 лет, если будете вносить только обязательный платеж. Вместо этого погасите задолженность за пару месяцев.

Через какое время произойдет увеличение лимита по кредитной карте Тинькофф? Банковская программа фиксирует вашу активность и в течение 4 месяцев сделает вывод о платежеспособности. Если следовать этому совету, вероятно, вскоре вы получите заветное СМС от банка с предложением повысить кредитный лимит.

Стоит ли соглашаться на повышение сумму, если вы его не заказывали? Вопрос спорный, с одной стороны, денежные средства могут понадобиться в любой момент. Однако наличие кредитной карты отражается на получении займа в банках. При рассмотрении заявки учитывается максимальная сумма лимита. Если планируете взять крупную ссуду, например, ипотеку, от повышения кредитного лимита лучше отказаться.

Активируется кредитка по звонку в банк – желательно с приведенного в вашей анкете телефона. Специалист кредитного учреждения проверяет личность звонящего, сверяется с заявкой на карточку. Для этого задаются вопросы по анкетным данным. Затем производится активация.

Проверив всю информацию, оператор переводит клиента на специализированное ПО, генерирующее ПИН код. Подготовьте ручку и бумагу, чтобы записать эти данные.

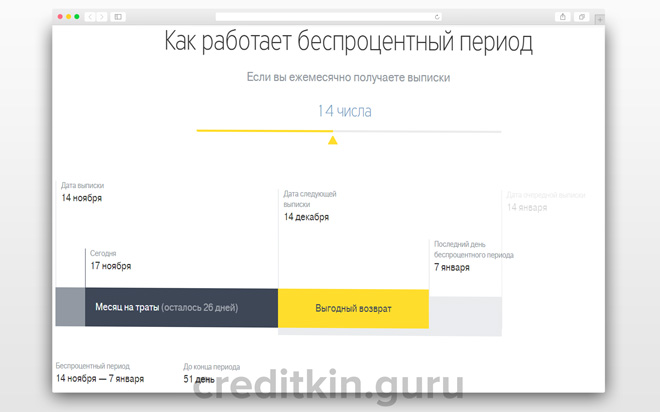

Датой начала беспроцентного периода считается день получения выписки по карте (он зависит от даты получения самой карты). Деньги за все покупки, которые вы совершаете в течение отчетного периода (месяца, до следующей выписки), вы должны вернуть в полном объеме в течение этого срока. Например, дата выписки 11 ноября. Вы сделали покупку 14 ноября. Следующая выписка поступит 11 декабря. До этого времени вы можете совершать траты. Но льготный период по всем расходам заканчивается 4 января. До этой даты вы должны полностью вернуть деньги. Если вы совершите покупку после 11 декабря, но на нее уже не будет действовать беспроцентный период, поскольку у вас имеется непогашенная задолженность с прошлого месяца. Вам нужно ее погасить, и только потом уже снова тратить.

Если бы выписка приходила не 11, а, например, 18 ноября, то времени на покупки у вас было бы всего 3 дня. А беспроцентный период с момента совершения траты был бы равен 27 дней.

Важно помнить два момента, касающихся использования льготного периода:

- он не работает, если на дату выставления выписки имеется непогашенная задолженность;

- если вы к окончанию периода без процентов внесли долг не полностью, а частично, то льготный период также теряет свое действие.

Снимать наличные с кредитной карты не рекомендуется, поскольку за это предусмотрена комиссия и повышенная процентная ставка. Плата за снятие составит 290 рублей плюс 2,9 процента от снимаемой суммы. На наличные операции не распространяется льготный период. А проценты за использование кредита повышаются до 30%-49,9%. Снимать деньги можно в любом банкомате, в том числе и заграницей, но если вы делаете это в терминалах сторонних банков, то будет дополнительная комиссия в соответствии с тарифами этих организаций.

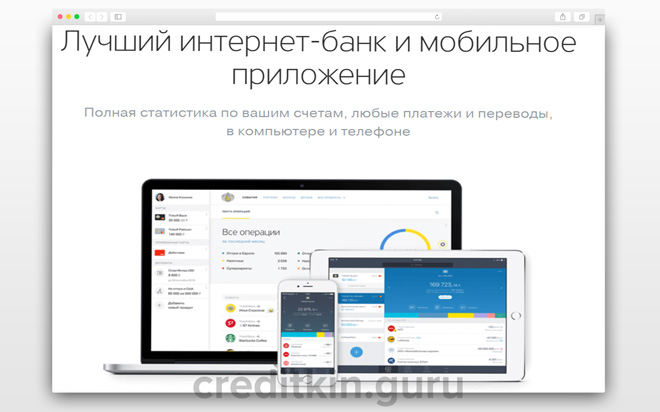

Для переводов на другие счета и карты удобно использовать мобильное приложение. Оно обладает следующими возможностями:

- погашение кредита и оплата коммунальных услуг без комиссии;

- переводы с карты на карту любых банков;

- активация карты;

- подача заявок на открытие вкладов и получение карт;

- управление финансами и другие полезные функции.

На данный момент действуют следующие бонусные программы:

- грамотно пользуйтесь льготным периодом;

- старайтесь совершать только безналичные операции;

- используйте средства пополнения без комиссии;

- чаще расплачивайтесь кредиткой, чтобы получить дополнительные бонусы.