Кредитные карты прочно закрепились в современной жизни. Люди ежедневно оплачивают кредитками различные товары и услуги, осуществляют снятие наличных со счета, переводят средства родственникам. Пластик работает постоянно, и если вдруг с ним случается какая-либо проблема, сразу же возникает вопрос, как её исправить. Бывает, что с кредитки нельзя снять деньги. Из-за чего и почему может появиться такое ограничение, как с ним справиться, расскажем далее.

Кредитная карта Сбербанка – сложный и многофункциональный платежный инструмент, поэтому исправная работа пластика иногда может нарушаться. Остановимся на самых частых причинах, приводящих к невозможности обналичивания кредитки.

- Один из самых частых факторов, приводящих к разбираемой проблеме – банальная блокировка карты. Замораживание кредитного счета может произойти или по инициативе финансово-кредитного учреждения, или по распоряжению суда. Такая мера применяется вследствие наличия у держателя пластика большой непогашенной задолженности перед сторонними кредитными организациями, налоговыми органами, коммунальными службами. Блокировка карточки может быть связана и с накопившимися долгами по алиментам.

- Пластик неактивен. Возможно, при получении кредитки физическое лицо не было осведомлено, что карту обязательно нужно активировать, чтобы получить возможность распоряжаться средствами. Произвести активацию кредитной карты Сбербанка можно в ближайшем банкомате самообслуживания, проверив баланс, либо перезвонив оператору по телефону горячей линии.

- Окончание срока действия кредитки. Все пластиковые носители имеют определенный период действия, обычно он составляет 36 месяцев. По прошествии 3 лет карта автоматически блокируется, и производить с ней какие-либо операции становится невозможным. Чтобы начать снова беспрепятственно пользоваться кредитным счетом стоит обратиться в подразделение ФКУ и получить новый пластик.

- Недостаточная сумма на счете. За операцию снятия наличных Сбербанк предусматривает определенную комиссию. Бывает так, что клиент забывает об этом, и хочет обналичить всю сумму средств, имеющуюся на счете. Банкомат не выдаст деньги, если не сможет списать со счета причитающуюся банку комиссию.

- Бывает, что не получается обналичить кредитку Сбербанка именно за границей. Этому тоже есть объяснение – некоторые пластики позволяют снимать деньги исключительно на территории России.

- Банкомат не считывает карточку. Убедитесь, что на терминале самообслуживания имеется наклейка с логотипом платежной системы вашей кредитки, например VISA, MasterCard и пр.

- Невозможность снятия наличных может быть спровоцирована неправильно введенным паролем. Банкомат, если дело действительно в этом, оповестит вас об ошибке.

- Путаница с карточками. Возможно, в спешке собираясь по делам, вы захватили не свою кредитную карту Сбербанка, а аналогичный пластик супруга/супруги. Именно поэтому, производя попытку снять деньги, у вас ничего не выходит, ведь терминалу самообслуживания не нравится вводимый пин-код.

Почему еще может возникнуть проблема при обналичивание кредитки? Иногда это происходит вследствие блокировки финансовой организацией расчетного счета физического лица. Факторов, почему происходит блокирование счета, несколько:

- клиент постоянно допускает просрочки по кредитам;

- договор на ведение и обслуживание расчетного счета недействителен ввиду истекшего срока действия;

- у сотрудников Сбербанка возникли предположения, что с пластиком производятся мошеннические действия;

- финансово-кредитное учреждение обнаружило недостоверность личных данных клиента;

- банальная человеческая ошибка.

Если вы обнаружили, что с кредитки нельзя снять деньги, лучше всего обратиться в Сбербанк для получения разъяснений и восстановления работы пластика. Каким способом можно выяснить причины сбоя, расскажем далее.

С тем, почему случаются проблемы с обналичиванием кредитки, мы разобрались, осталось выяснить, как справиться с возникшей проблемой. Следует обратиться за помощью и разъяснениями к сотрудникам Сбербанка, сделать это можно несколькими способами:

Воспользовавшись любым из перечисленных способов, вы сможете задать интересующий вопрос сотруднику службы поддержки кредитной организации и получить разъяснения и наставления, как поступать далее.

Например, если кредитная карта Сбербанка просто еще не активирована, сотрудник расскажет, как это можно исправить. В случае блокировки карты по решению службы судебных приставов менеджер уведомит вас об этом и предложит полностью погасить имеющиеся задолженности, ведь только так можно добиться разблокировки кредитки.

Любое финансовое учреждение никогда не будет работать в убыток себе, поэтому, создавая кредитные продукты даже на самых выгодных условиях для клиента, банк себя не обидит. Для чего же существуют комиссии и проценты за пользование картами?

Во-первых, обслуживание банкоматов и оплата аренды стоит недешево, поэтому многие банки берут за снятие денежных средств проценты, причем у некоторых организаций они могут достигать порядка 10%. Во-вторых, выпуск и обслуживание карты также требует денежных затрат со стороны банка, поэтому обычно финансовая организация берет комиссию либо за выпуск карты, либо за ее обслуживание в виде ежемесячной или ежегодной платы.

Но эти нюансы банки компенсируют тем, что процент не берется при оплате покупок или жилищно-коммунальных услуг, а также за операции в интернет-магазинах и при оплате мобильных.

К тому же все банки предлагают беспроцентные периоды пользования кредиткой. Они могут составлять от 50 до 100 дней. Если в течение установленного срока вернуть долг, то комиссию за пользование деньгами банк не берет.

Но все-таки, можно ли снять деньги с кредитной карты?

За обналичивание денег с кредитной карты банк может взять процент, и немалый. Но есть некоторые хитрости, зная которые, можно снять деньги без процентов.

Все знакомы с электронными кошельками «Вебмани», «Яндекс.Деньги», «Киви» и т. д. Именно при помощи них можно обналичить кредитную карту. За перевод маленьких сумм, конечно и банк снимет процент, и сервис заберет комиссию. Но вот начиная с 3000 рублей можно снять деньги с кредитной карты без комиссии.

Единственное, платежная система в любом случае возьмет свой процент, когда деньги будут изыматься с электронного кошелька. Но здесь уже стоит подумать, то ли отдать 0,8% (комиссия платежных систем), то ли от 3 до 7% (комиссия банков). Сам процент за снятие наличных с кредитки зависит от условий банка.

Но, снимая денежные средства с кредитной карты, клиент банка должен помнить, что в этом случае грейс-период действовать не будет, и платить придется как за обычный кредит. Кредитные карты, отзывы о которых в основном положительные, так как это незаменимый помощник при отсутствии собственных средств, нужно использовать с умом, чтобы потом не расплачиваться большими процентами.

Рассмотрим, как снять деньги с кредитной карты различных банков.

- минимальная сумма для обналичивания 3 000 руб.;

- лимит по снятию денежных средств составляет 300 тыс. руб. + % по карте;

- за превышение лимитов банк взимает комиссию 2%;

- при снятии менее 3 тыс. руб. комиссия составит 150 руб.

- вывести денежные средства на электронный кошелек, минимальная сумма 3000 руб.;

- обратиться в кассу банка для снятия средств (комиссия составит до 1,5%);

- комиссия за снятие в банкомате Сбербанк — 3%, но не менее 390 руб.;

- комиссия за снятие в сторонних банкоматах от 4%.

- комиссия за снятие наличных зависит от вида карты и согласно условий договора, но не менее 500 руб.;

- грейс-период при снятии наличных сохраняется;

- банк предлагает услугу кэшбек по карте за покупки.

- без процентов можно снять только собственные денежные средства;

- в зависимости от типа карты процент за снятие варьируется от 4,9 до 5,5%;

- снимать можно не меньше 300 руб.;

- максимальный лимит за сутки не более 300 тыс.

- собственные средства можно снять бесплатно;

- кредитные средства снимаются за 3%, но не менее 250 руб.;

- в банкоматах других банков средства снять можно за 1%, но не меньше 150 руб.;

- бонусом можно считать бесплатный выпуск карты.

- за снятие собственных средств предусмотрено 1,5%, но не меньше 150 руб.;

- за снятие заемных средств предусмотрено 4,9%;

- для снятия денежных средств можно использовать банкоматы, терминалы, электронные переводы;

- грейс-период не сохраняется.

И видимо, именно такие пользователи придумали несколько хитрых способов, как избежать больших комиссий и процентов за обналичивание денежных средств.

Вот некоторые из них:

- Приобрести любую вещь в магазине. По закону о правах потребителей товар можно вернуть в течение двух недель без объяснения причин. Расплатившись за товар кредиткой, возврат суммы можно сделать наличными. Таким образом, процент за покупку не снимается, а через некоторое время в кармане есть наличные.

- Совершить покупку в интернет-магазине. При оплате покупки кредиткой банк процент не снимает. Далее через некоторое время можно отменить заказ и запросить возврат денег на дебетовую карту. Но в этом случае ждать придется до пяти рабочих дней.

- Предложить другу воспользоваться кредиткой для покупки. В данном случае друг или знакомый владельца кредитки оплачивает свою покупку посредством предложенной кредитной карты. Соответственно, владелец карты получает наличные в эквивалентном размере.

- Оплата мобильного телефона. Пополнение счета мобильного с кредитной карты происходит без процентов. Далее можно вывести эти деньги на обычную карту. Но здесь нужно помнить, что мобильный оператор может взять проценты за свои услуги. Получается, что с кредитки деньги уйдут без комиссии, но оператору придется заплатить.

Помимо этих хитрых способов, наверное, есть еще варианты, как снять деньги с кредитной карты с минимальным процентом или вообще без него, но о них пока ничего не известно.

При оформлении карты у менеджера банка лучше уточнить, можно ли снять деньги с кредитной карты и какой процент за это будет взиматься, чтобы в дальнейшем не было сюрпризов.

Условия оформления кредитки довольно просты:

- Заемщик может посетить офис банка или заполнить онлайн-заявку на карту.

- Возраст заемщика должен быть от 21 года до 70 лет.

- Необходимо иметь постоянный доход.

- Заемщик должен иметь прописку в регионе, где он берет карту.

- Необходимо предоставить документы, которые запросит банк. Обычно это паспорт и второй документ, подтверждающий личность. Если сумма на карте большая, банк может запросить справку о доходах.

В общем, как видно из требований, они схожи с теми, что предъявляют при оформлении любого кредита.

Кредитные карты, отзывы о которых самые разнообразные, пользуются большой популярностью. Клиенты банков утверждают, что это отличный помощник в тех ситуациях, когда деньги нужны срочно, а до зарплаты еще далеко.

Очень спасает льготный период, который предоставляет каждый банк. Получается, что деньгами можно пользоваться и при этом не платить комиссию. При желании можно деньги снять, но здесь необходимо учитывать процент за этот процесс.

Так как самым узнаваемым и распространенным банком сейчас является Сбербанк, то, соответственно, у клиентов этого банка возникают вопросы: позволяет ли Сбербанк снять деньги с кредитной карты? Процент за услугу? Действует ли льготный период после операции?

Согласно отзывам, можно ответить, что данная финансовая организация позволяет снимать деньги с кредиток, а также переводить их на электронные кошельки. В первом случае комиссия составит от 3% и грейс-период действовать не будет, во втором – если сумма выше 3000 руб., то процент нулевой и сохраняется льготный период.

На кредитном счете средства держателя размещаются отдельно от кредитного лимита. Средства кредитного лимита изначально рассчитываются на безналичное использование. Ряд банков (к примеру, Альфа-Банк) выпускают кредитные карты с возможностью снятия денег с суммы кредитного лимита без приостановки установленного грейс-периода и без комиссии. При наличии карты обналичивание средств не составляет никакого труда. Деньги можно снять в ближайшем банкомате. Если возникла потребность в наличных, но самой карты при пользователе нет, то вариантов для обналичивания здесь предусматривается несколько.

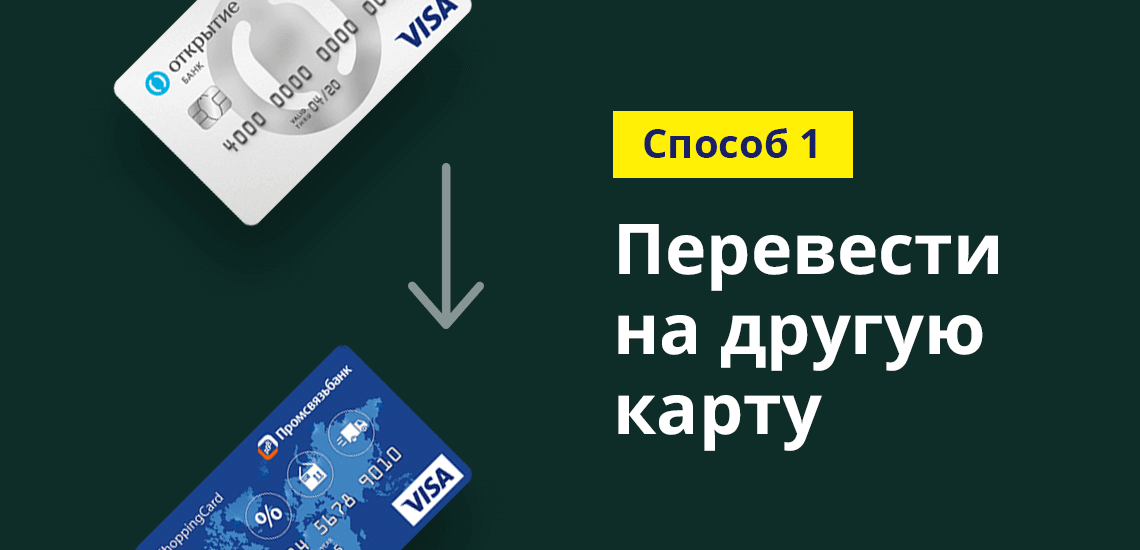

Простейший вариант снятия денег с карты — функционал интернет-банка или системы банк-клиент. Этот вариант будет целесообразным, если у держателя карты есть при себе другая карта, или он является обладателем электронного кошелька.

Направление операции может быть следующим:

- Пользователь со своей основной карты (которой при нем в данный момент нет) переводит искомую сумму на другую карту, или на карту кого-либо из своих знакомых, после чего деньги могут сниматься в ближайшем банкомате.

- Если у держателя есть собственный электронный кошелек, любой из систем, действующих на территории РФ, то деньги можно сначала перевести на счет кошелька, а оттуда — переводом под одной из систем денежных переводов.

- Средства могут быть переведены на счет в любом банке, откуда после этого они благополучно снимаются — вариант полезен в случаях нахождения клиента вне территории обслуживания банка-эмитента карты, с которой списываются деньги.

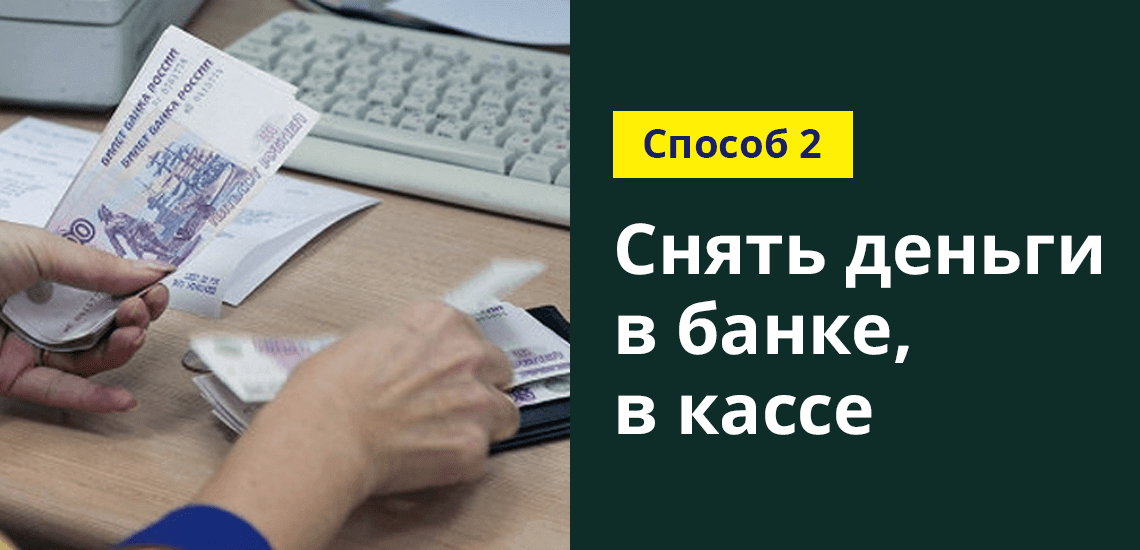

Еще один действенный вариант, но более затратный по времени. Дело в том, что средства на пластиковых картах размещаются не на самих картах, что было бы крайне нелогично, а на прикрепленным к ним карточным счетам. Карточные счета открываются одновременно с выдачей карты на руки пользователю. Обслуживанием и ведением карточного счета занимается банк-эмитент. Номер карточного счета, как правило, совпадает с номером карты, указанным на ее лицевой стороне.

Следовательно, для снятия средств в банке, наличие самого физического носителя при клиенте не является обязательным условием. Для этого необходимо обращаться в отделения, где производится кассовое обслуживание клиентов. При себе клиент обязательно должен иметь паспорт и, по возможности, данные по ранее заключенному соглашению с банком. Номера договора будет вполне достаточно, чтобы сотрудник банк смог быстро идентифицировать клиента.

В процессе визита клиент совершает следующие действия:

- Заполняет заявление, в котором прописываются реквизиты карты (карточного счета), паспортные данные, информация по договору, желаемая сумма списания.

- Дожидается проверки информации — не более 2-5 минут.

- В случае положительного решения пользователь получает заявленную сумму через кассу банка, о чем получает соответствующую квитанцию.

После списания на телефон держателя карты приходит персональное смс-уведомление с информацией по проведенной операции. То есть, здесь все происходит по хорошо знакомому сценарию, когда деньги снимаются через банкомат.

Отказать в снятии средств банк может по нескольким причинам, основная из которых заключается в невозможности провести достаточную идентификацию обратившегося клиента. К примеру, без паспорта сделать это будет невозможно. Некоторые банк вдобавок к паспорту требуют и оригинал / копию договора, заключенного при оформлении карты. Если эти требования не соблюсти, то банк совершенно мотивированно откажет в совершении операции. Здесь же надо будет объяснить, по каким причинам карта не находится при клиенте.

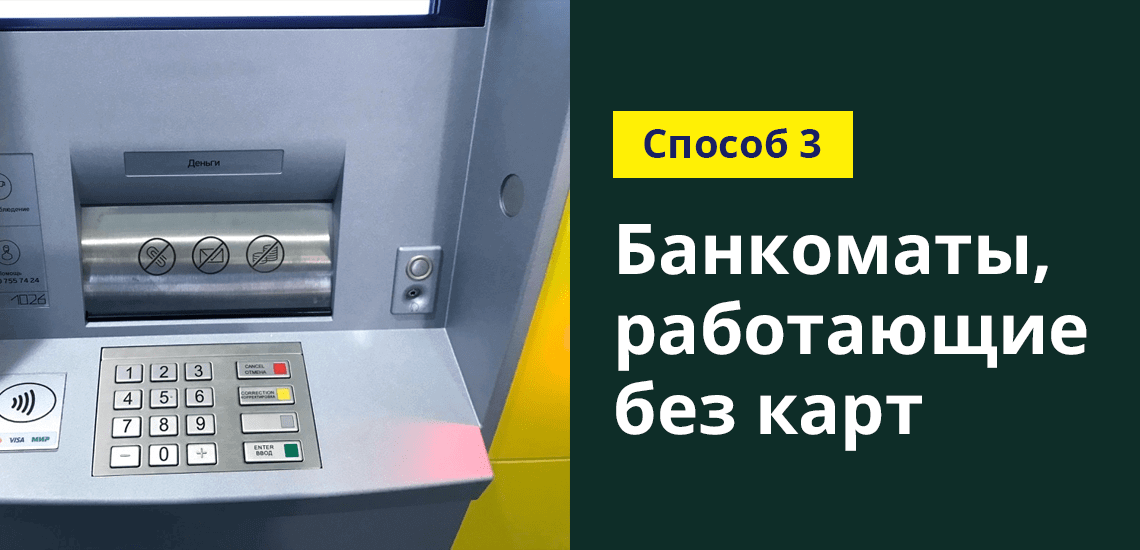

У банкоматов некоторых кредитных организаций предусматривается специальная функция по снятию денег без карты. Этот вариант используется в том случае, если на руках имеется информация не только по самой карте, но и по договору, заключенному с банком. В такой ситуации договор крайне редко находится при клиенте, поэтому такой вариант используется крайне редко. В первую очередь, необходимо найти подходящий банкомат, так как, к примеру, у Сбербанка такие операции можно проводить только в банкоматах определенного вида.

Для снятия средств потребуется совершить следующие действия:

- Найти в меню банкомата соответствующий раздел.

- Выбрать тип операции (снятие наличных с карточного счета) и приступить к заполнению формы.

- В форме прописывается номер карты, актуальный срок действия, cvc-код, номер договора, и прочая информация в соответствии с наименованием каждого поля формы.

- Указывается сумма снятия — в пределах допустимых значений.

- Операция подтверждается посредством смс-сообщения — так как в начале операции не вводится пин-код, используется альтернативный способ подтверждения.

Помимо отсутствия реквизитов карты или договора, что проведение операции будет невозможным, если при держателе карты нет привязанного к ней телефона. Обязательное подтверждение операции не будет произведено, значит, и сама операция будет отклонена банком-эмитентом.

Крупнейшие системы денежных переводов, такие как Contact, Юнистрим, Лидер, Золотая Корона, и другие, на своих официальных сайтах дают возможность совершать онлайн-переводы с карты, с комиссией — от 1%. Для использования этого способа держатель совершает следующие действия:

- Переходит на сайт одной из указанных систем денежных переводов.

- Заполняет форму с реквизитами карты — применяться в этих целях могут только именные карты, чтобы система смогла идентифицировать пользователя.

- Указывает сумму перевода и реквизиты его получателя.

- Подтверждает операцию одним из предусмотренных способов.

В поле адресата платежа пользователь вписывает собственные реквизиты, либо данные кого-либо из друзей или знакомых, которые смогут посетить офис, работающей с системой, и забрать сумму перевода. Если пользователь планирует получать перевод самостоятельно, то он прописывает в поле свои паспортные данные.

По завершению операции система выводит случайный многозначный код (из букв и чисел), который нужно будет записать и вместе с паспортом предоставить кассиру при получении суммы перевода. Забрать деньги можно не в каком-то конкретном офисе, а в любом, где представлена выбранная система денежных переводов.

Паспорт и код предоставляются кассиру, который проверяет информацию. Если реквизиты совпадают, то деньги выдаются клиенту по факту обращения через кассу офиса. Изначально время перевода составляет не более 15 минут.

Если снятие средств кредитного лимита предусматривается банком изначально, то пользователь может обналичивать заемные средства в пределах установленных ограничений.

Бробанк.ру: В случае со снятием кредитных средств без наличия карты, могут возникнуть проблемы. Без карты допускается снятие (и то, не во всех случаях) только собственных средств. При попытке обналичить кредитные средства без предъявления карты сотруднику банка, клиент получить отказ, так как такие операции могут не входить в структуру кредитной программы. К примеру, по картам Сбербанка такая процедура невозможна, о чем кредитная организация заранее предупреждает своих текущих и потенциальных клиентов.