Для получения всей информации о состоянии кредитной карточки достаточно сформировать выписку. Выписки бывают краткие (формируются в банкоматах или в онлайн-банке) и подробные (можно получить в отделении банка или письмом по почте (этот вариант сейчас не используется)). В кратких выписках указывается доступная сумма для использования и ничего не ясно о размере минимального платежа, начисленных процентах, пенях и проч. Поэтому каждый месяц стоит получить полную выписку по своей карте и просмотреть все условия.

Это документ справочного характера, показывающий владельцу кредитной карты параметры финансового состояния его карточки и их значения. Также в выписке содержится информация о совершенных операциях, суммах зачисления и списания денежных средств, сумме текущей или просроченной задолженности, начисленных процентах, пенях и штрафах. По выписке можно увидеть, какую сумму минимального платежа нужно вносить и до какого числа. Дата формирования выписки совпадает с окончанием отчетного периода.

Отчетный период – это отрезок времени в течение которого владелец карты может совершать покупки и иные операции по карте. Обычно он составляет не более 30 дней с момента первой покупки или длится с 1 по 30(31) число месяца. На последний день отчетного периода формируется выписка с суммой обо всех расходных операциях, клиенту выставляется счет на полную оплату и размер минимального платежа, который нужно обязательно внести, если клиент не укладывается в льготный период. Дату отчетного периода можно уточнить в выписке

За отчетным периодом начинается платежный период или период погашения, который длится до 20-25 дней. В течение него нужно внести минимальный платеж или погасить весь долг. Дата окончания платежного периода совпадает с датой окончания льготного периода. Она также указывается в выписке. В зависимости от условий, в платежный период должна вноситься вся потраченная в отчетном периоде сумма или только часть чтобы возобновился льготный период. В некоторых банках новый грейс-период не начнется, пока числится задолженность за предыдущие периоды.

Кредитки могут выпускаться сроком от 2 до 5 лет также в зависимости от эмитента. Срок действия карточки указан на лицевой стороны под номером в формате АА/ББ, где АА – месяц (например, 05, 07, 12), а ББ – год (например, 16,19, 21). Например, на карте стоит дата 07/19. Это означает, что карта будет действовать до июля (включительно) 2019 года, а с августа этого года пластик будет заблокирован. Важно помнить, что блокируется исключительно пластик, а счет продолжает действовать, поэтому нужно заблаговременно позаботится о перевыпуске новой карты. Карточка может перевыпуститься автоматически или же только по заявлению клиента. Дата выпуска карты указывается в выписке.

Рассмотрим выписку по кредитной карте Visa Platinum Бинбанка.

- Сверху выписки указан тип карточки, наименование продукта, период составления выписки и дата ее формирования.

- В поле Баланс указана сумма на начало отчетного периода, все списания и зачисления в течение отчетного периода и баланс на конец отчетного периода. Последняя сумма и есть та сумма, которую нужно внести до 25 числа следующего месяца, чтобы не платить процентов и уложиться в льготный период.

- В левом столбце указаны карточные лимиты. Здесь можно узнать размер кредитного лимита (та сумма, которую банк предоставил владельцу карты), размер доступных средств (кредитные и собственные деньги клиента), максимальная сумма к выдаче наличными (по условиям Бинбанка, снимать можно только 50% от установленного лимита) и дата окончания льготного периода.

- В правом столбце указан размер минимального платежа, который нужно внести в платежный период. Он рассчитывается от суммы долга на конец отчетного периода. Если задолженность погашена или отсутствует, то это поле не заполняется.

- В нижнем поле указаны тарифы по карте: комиссия за СМС, процент за пользование кредитными средствами при покупке товаров и снятии наличных и др.

Таким образом, в выписке по кредитной карте можно узнать основные параметры карты, даты отчетного платежного и льготного периодов, суммы для погашения долга.

Все банки, продвигающие кредитные карты, в рекламе своего продукта и в «уговорах» будущих заемщиков используют один и тот же прием: они обещают, что по их карте можно бесплатно пользоваться деньгами 50, 60, а то и 100, 200 дней. Речь идет о так называемом льготном (или grace) периоде. Так ли это на самом деле? Что в себе скрывает понятие «кредитные карты с льготным периодом», и какие «подводные камни» ждут «счастливого» обладателя такого «пластика» — расскажем в этой статье, причем на конкретных примерах

Схема расчета льготного периода

Итак, общая схема так называемого льготного периода выглядит следующим образом. Вы получили в банке кредитную карту (или активировали полученную с курьером/по почте). С этого момента начинается отсчет так называемого расчетного периода. У некоторых банков отсчет начинается по-другому, например, с момента первой операции по карте, но об этих нюансах — ниже.

Льготный период с момента первой покупки

Рассмотрим этот пример на других условиях – когда отсчет расчетного периода начнется с момента совершения первой покупки. Это наиболее удобный для потребителя вариант, т.к. в этом случае карту можно оформить, но не пользоваться ей до тех пор, пока не понадобится. К тому же расчет процентов будет вестись по-честному.

Например, вы оформили карту 10 октября, а первый платеж в 20 000 совершили 20 октября. Все равно, 1 ноября банк рассчитает задолженность за первый расчетный период в размере 20 000 и будет ждать, что до 20 ноября вы погасите либо всю задолженность, либо внесете минимальный платеж.

Как разные банки рассчитывают льготный период

У Альфа-банка для разных видов кредитных карт – разный льготный период: для традиционных карт предусмотрен 100-дневный период, считая от даты получения карты. При этом расчетный период составляет 30 дней, а платежный – 70 дней. Если вы оформляете ко-брендинговую карту (в партнерстве с какой-нибудь компанией, например, Аэрофлот или Cosmopolitan), то тогда общий льготный период будет только 60 дней (30 дней – расчетный и 30 – платежный).

Кредитная карта Сбербанка и Хоумкредита предоставляется на таких же условиях – отсчет расчетного периода (один месяц – 30/31 дней) начинается с даты выпуска карты. Платежный период составляет 20 дней, то есть общая продолжительность беспроцентного периода составляет 50 или 51 день (в зависимости от количества дней в месяце).

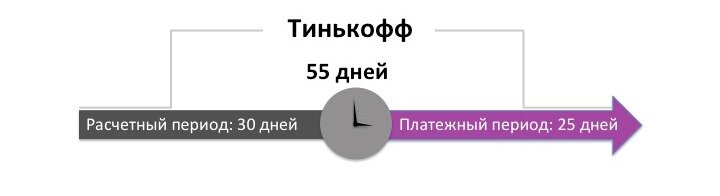

А вот у банка Тинькофф Кредитные Системы отсчет расчетного периода начинается именно с момента совершения первой операции, а не с момента оформления или получения кредитной карты. Расчетный период также составляет 30 дней, а платежный – 25 дней, так что в сумме получается 55 дней.

Смотрите видео по теме статьи

Кредитные карты в России

Кредитная карта – это очень удобный финансовый инструмент, если уметь им пользоваться правильно. Однако на практике можно столкнуться с целым рядом ошибок, . →

Занимать у банка удобней, а иногда даже предпочтительней, чем у знакомых и родственников. Главное знать, как пользоваться кредитной картой Сбербанка разумно. →