Вопрос: Я пользуюсь кредитной картой с льготным периодом. Я взял ее недавно, поэтому не обо всех нюансах ее использования знаю, например, неприятным сюрпризом было узнать, что льготный период распространяется не на все операции. Если это так, подскажите, на какие операции он распространяется.

Ответ: Так как ответ мы даем в блоге, то для читателей, которые не в курсе, сначала дадим общее представление о теме разговора.

Льготный период кредитной карты — это промежуток времени, в течении которого, не начисляются проценты за пользование лимитом по кредитной карте. В среднем по банкам РФ, продолжительность льготного периода на уровне 45 дней.

При этом важно понимать применяемый банками механизм его расчета, об этом подробнее в статье: «>» href=»http://creditrs.ru/raschitat-lgotniy-period.html» target=»_blank»>Льготный период кредитной карты и варианты его расчета«, благодаря этому возможно застраховать себя от неожиданных расходов по кредитной задолженности.

Что же касается перечня операций, на которые распространяется льготный период, то к таким операциям относится всё, что связано с оплатой по безналичному расчету, а именно:

- оплата за покупки в супермаркетах и других торговых точках;

- оплата за услуги организациям, в которых возможна форма расчета с помощью электронных систем оплаты пластиковыми картами;

- оплата товаров и услуг, приобретаемых в сети Интернет;

- оплата коммунальных услуг в кассах банка.

Операция, на которую не распространяется льготный период одна, это съем наличных денег с кредитной карты через банкомат или кассу банка. Следует также обратить внимание, что на операцию безналичного перечисления денег с кредитной карты на свою дебетную карту с помощью Интернет банка, льготный период также не распространяется.

Перейти на главную страницу сайта «Кредиты в банках России сегодня«: http://creditRS.ru (Подробная информация об условиях кредитов и кредитных карт, а также ипотеке и автокредиту)

- Льготный период кредитной карты и варианты его расчета — Льготный период кредитной карты (еще часто применяются такие названия, как Грейс-период (grace period, беспроцентный период кредитования, льготный период кредитования, бесплатный период кредитования).

- Я взял кредитную карту, как по ней начисляются проценты? И как пользоваться кредитной картой, чтобы меньше платить проценты. — Вопрос: Я взял кредитную карту, как по ней начисляются проценты? И как пользоваться кредитной картой, чтобы меньше платить проценты? Ответ: Проценты на сумму задолженности по кредитной карте.

- Как начисляются проценты по кредитной карте Сбербанка — Одним из принципов рационального использования денег является доскональное знание всех своих источников расходов. У тех, кто пользуется кредитной картой, размер расходов по обслуживанию задолженности.

- Молодежная кредитная карта Сбербанка: условия, описание, недостатки — Ваш возраст от 18 до 30 лет? Если это так, тогда Сбербанк дает возможность Вам воспользоваться отличным предложением – стать владельцем молодежной кредитной карты. Это отличное предложение для.

- Комиссия за снятие наличных с кредитной карты — В тарифах многих банков существует комиссия за снятие наличных с кредитной карты через банкомат или кассу банка. В среднем размер комиссии такой операции около 4-х процентов. Почему это может быть.

Прошу Вас дать понятный ответ на следующий интересующий меня вопрос. Я получила кредитную карту «быстрые покупки» с лимитом 30000 руб. банка ХоумКредит под 44,9 % годовых. К примеру мне необходимо снять с нее наличные в размере 10000 руб. вопрос: какой процент задолженности будет начисляться ежедневно? Сколько я буду должна положить на счет карты через месяц, чтобы полностью погасить задолженность и эти % не росли?

Добрый вечер, Татьяна, спасибо за вопрос! Насколько я правильно понял, Вы собираетесь снять наличными 10 000 руб. и вернуть их через 30 дней? Если да, тогда давайте отследим расходы по вашей кредитке по порядку.

Согласно тарифов на кредитную карту Хоум Кредит Банка «Быстрые покупки» (кратко условия этой карты здесь: http://creditrs.ru/online-zayavka-houm-kredit-kreditnaya-karta.html ), при снятии наличных денег через банкомат или кассу банка предусмотрена комиссия 299 руб. Дополнительно к этой комиссии добавляется еще такой тариф банка, как «компенсация расходов Банка по оплате страховых взносов», он будет начислен в размере 0,77% от задолженности по карте на дату окончания предыдущего расчетного периода, что составляет 77 руб.

Плюс к этому добавляется ежемесячная плата за СМС информирование – 50 руб.

По поводу начисления процентов, так как на операцию снятия наличных денег через банкомат льготный период не распространяется, поэтому проценты на задолженность будут начисляться с первого дня пользования кредитом и в течении всех 30 дней.

Таким образом, при процентной ставке 44,9% и сумме кредита 10 000 руб. на него будут начисляться проценты в размере 12,5 руб. ежедневно. Общая сумма начисленных процентов за 30 дней будет равна 375 руб.

В результате мы получаем, что в конце срока Вам необходимо будет внести 10 801 руб.

Акция Банка «Ренессанс Кредит» «Оформи Прозрачную карту и получи чехол от А. Олешко» будет продолжаться

Использование пластиковых карт в своих повседневных расчетах, позволяет обычному человеку максимально расширить управление собственными деньгами

Вопрос: Добрый день! Возможно ли мне для моей супруги оформить кредитную карту к основной карте

Зарплатная карта Сбербанка России предназначена для получения выплат заработной платы и представляет собой дебетовую карту

Ипотека Сбербанка России — это популярная программа кредитования на приобретение готового жилья или на строительство

Мы поможем Вам получить кредит в банке на лучших условиях максимально быстро и выгодно

- Главная

- Статьи

- Льготный период кредитной карты Тинькофф

Понятие льготного периода кредитования подразумевает беспроцентное использование кредитных средств. Грейс период актуален для всех кредиток, но каждый банк эмитент устанавливает свои льготные сроки и дополнительные условия, соблюдая которые можно пользоваться картой с наибольшей выгодой для ее владельца.

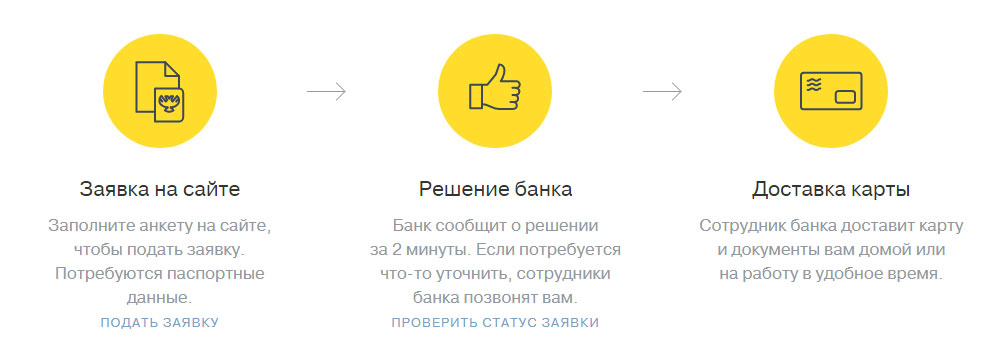

Банк Тинькофф благодаря постоянному обновлению и внесению новейших технологий в сферу обслуживания клиентской базы, удобен для тех, кто не хочет тратить свое личное время всякие бюрократические проволочки. Оформить кредитную карту Тинькофф можно не выходя из дома, заполнив короткую анкету на сайте, независимо от решения банка, менеджер свяжется с клиентом в течение 5 минут и уточнит всю необходимую информацию. Тинькофф один из немногих банков, использующий опцию курьерской доставки карты на дом или на работу. С помощью современного онлайн сервиса можно не только получить кредитку, но и подать заявку на другие банковские продукты (бизнес кредитование, кредиты на недвижимость).

При получении кредитной карты Тинькофф кредитный лимит, то есть средства доступные для трат, рассчитываются индивидуально, в зависимости от платежеспособности клиента и типа карты. Например для кредитной карты «S7-Tinkoff» может быть установлен кредитный лимит в размере до 1 500 000 руб., а для самой популярной карты «Тинькофф Платинум» максимально можно получить на карту 300000 тыс. рублей. Минимальный платеж рассчитывается индивидуально и не превышает 8% (не менее 600 руб.), обычно 6% от суммы задолженности.

Карта Тинькофф платинум — это современная чипованная кредитка, позволяющая пользоваться услугой бесконтактных платежей. С договором по кредитованию клиент получает доступ в Интернет банкинг, где может воспользоваться массой удобных функций. Мобильное приложение доступно для телефонов, работающих на операционной системе андроид и IOS и устройств на Windows. После активации карты владелец может сразу же совершать покупки, как в обычных супермаркетах, так и в Интернет магазинах. Через приложение можно осуществлять переводы между картами ТКС и на счета, привязанные к картам других банков.

Мобильное приложение позволяет в несколько кликов заблокировать карту в случае потери. Но самой удобной считается функция настройки автоматических платежей. Работает она следующим образом: на определенный день месяца можно выбрать пополнение счета или оплату коммунальных услуг, заполнив данные в электронной форме всего раз, можно поставить галочку «регулярные платежи» и данная сумма будет списываться автоматически. Также постоянно существует возможность увеличения кредитного лимита. Такая услуга предоставляется надежным пользователям, которые часто совершают покупки, используя карты ТКС, и не забывают о своевременном внесении минимального платежа.

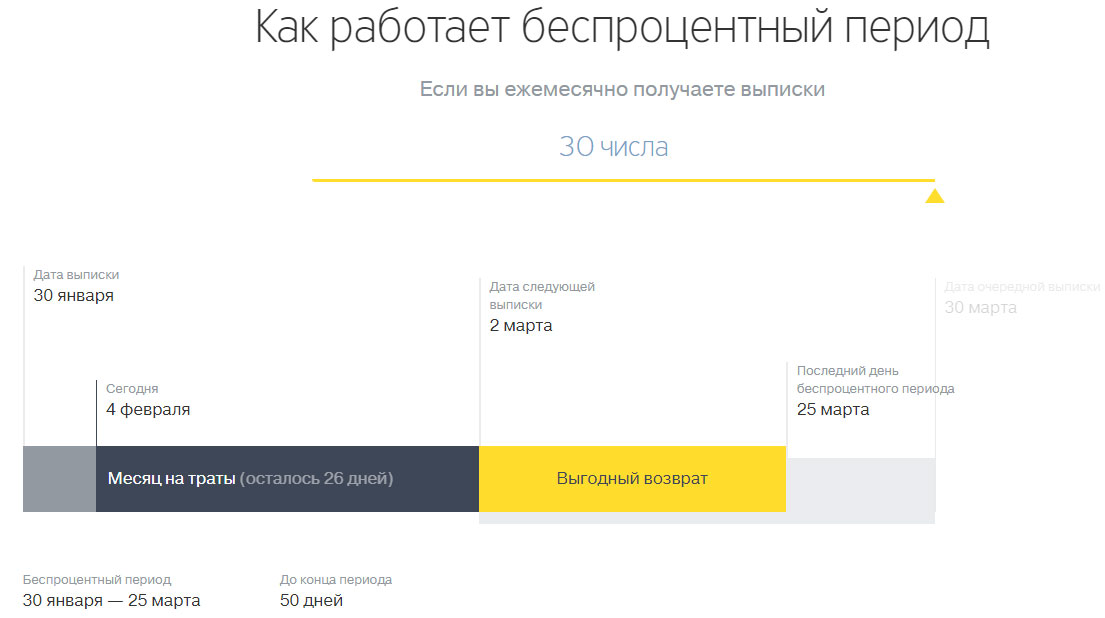

Беспроцентное пользование кредитными средствами после активации карты составляет 55 дней. Рассчитывается льготный период по следующей схеме: 30 дней деется на совершение покупок, после чего производится так называемая выписка по счету, в течение последующих 25 дней держатель обязан внести минимальный платеж, в таком случае дополнительный процент за пользование средствами начислен не будет. Все траты совершенные на 32 день будут относиться уже ко второму расчетному периоду.

Независимо от действия грейс срока проценты за пользование кредитным лимитом начисляются ежедневно, но при своевременном погашении минимального платежа и выполнении условий действия льготного периода, они автоматически списываются.

Существуют определенные особенности действия льгот. Данная опция распространяется только на безналичные расчеты в торговых точках и покупки в Интернете (магазины, покупка билетов в ЖД и авиа кассах).

На снятие наличных средств льготный период не распространяется, как и на переводы средств на другие карты. Также следует помнить, что во всех банках существует понятие комиссионного сбора за снятие наличности в АТМ. В ТКС данная комиссия составляет 3.2% с суммы. При расчете через терминалы комиссия не изымается.

Для продвинутых пользователей существует лайфхак на тему того, как минимизировать убытки за снятие наличности с кредитной карты. Если у держателя кредитки имеется открытый киви кошелек, то на него можно перевести кредитные средства, при этом следует помнить, что при переводе кредитных денежных средств на электронные кошельки через сервисы Тинькофф Банка взимается комиссия в размере 2,9% от суммы перевода (минимум 300 руб.), но зато данная транзакция проходит как «операция покупки» и на неё распространяется действие льготного периода.

Многие владельцы дебетовых карт знали о данной возможности и не стали утруждать себя уточнением разницы в тарифах между переводом средств на эл.кошельки с кредитных и дебетовых карт, за что многие поплатились уплаченной комиссией. В частности перевод собственных средств с дебетовой карты Тинькофф Блэк на Киви кошелек через сервисы Тинькофф Банка вообще не облагается комиссией.

На какие операции не распространяется действие льготного периода:

- Снятие наличных.

- Переводы на электронные кошельки (*за исключением переводов с использованием сервисов Тинькофф — описано выше).

- Переводы физическим лицам по свободным реквизитам.

- Переводы с карты на карту.

- Переводы на Кредитные/Расчетные/Подарочные карты, эмитированные Банком, и Счета обслуживания Кредитов.

- Переводы на Договоры реструктуризации задолженности.

- Переводы на Договоры приобретенных прав требования.

- Переводы на Тинькофф Мобильный Кошелек и Tinkoff Mobile.

В связи с широкой конкуренцией на банковском рынке, каждый банк старается предлагать как можно больше акций и бонусов. Владельцам кредиток постоянно приходят оповещения о доступности той или иной акции. Также постоянно действует накопительная бонусная система, 1% с каждой потраченной суммы автоматически возвращается в виде бонусов, 1 бонус ровняется 1 рублю. При участии в специальных предложениях можно вернуть до 30% от потраченного. Средства с бонусного счёта можно перевести на карту или рассчитаться ими за любую покупки, предварительно предупредив кассира, с какого счёта производить снятие.

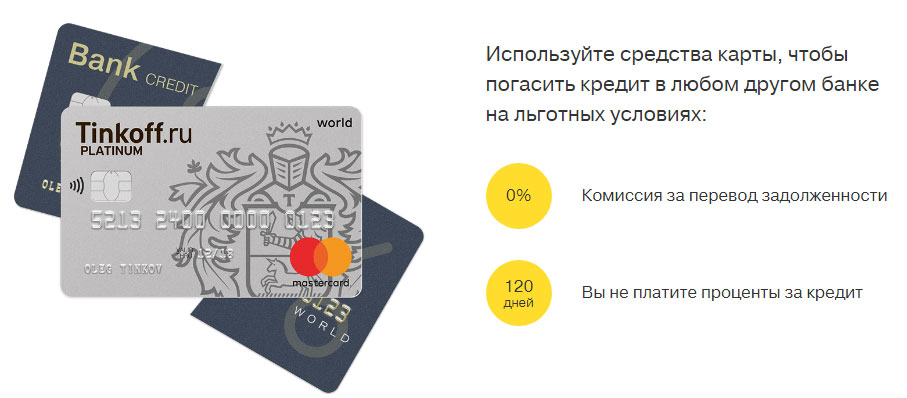

Также ТКС предоставляет возможность погашения кредитов других банков средствами кредитки Тинькофф на выгодных условиях, при этом льготный период при переводе стороннего кредита составляет до 120 дней.

Что необходимо? Если Вы желаете воспользоваться данной услугой, у Вас должна быть действующая кредитная карта Тинькофф и по ней должна отсутствовать текущая просроченная задолженность.

Если у Вас еще нет кредитной карты Тинькофф, то её можно сразу оформить для целей рефинансирования оставив онлайн-заявку.

Существующие ограничения:

- Минимальная сумма в рамках услуги «Перевод баланса» = 5 000 руб.

- Максимальная сумма в рамках услуги «Перевод баланса» = 150 000 руб. при выполнении перевода по № карты и 300 000 руб. при осуществлении платежа по реквизитам счета. Но в рамках доступного для использования кредитного лимита, т.е. если Ваш доступный кредитный лимит составляет 50 000 руб. — это и будет выступать в качестве ограничения.

- Допускается осуществлять переводы только в рублях, на рублевые счета.

Когда можно воспользоваться услугой «Перевод баланса»? Данная услуга имеет ограничения по срокам использования 1 раз в год. Этим конечно же нужно пользоваться при наличии иных кредитных обязательств в сторонних банках.

Льготный период (иногда называется «грейс период») позволяет вам пользоваться кредитом по карте на бесплатной основе. Грейс период распространяется на операции по оплате товаров и услуг с помощью кредитной карты, в том числе совершённых через интернет, а также на операции по оплате коммунальных услуг. Под его действие, как правило, не попадают операции по снятию наличных через кассу или банкомат, переводы на электронные кошельки любой из платежных систем, переводы на другие счета, операции по оплате услуг игровых домов и казино.

Очевидно, что, раз такая услуга существует, то она должна быть выгодна банкам. Не менее очевидно, что услуга должна быть полезна и клиентам. Банки в данном случае рассчитывают на то, что вы не сможете или не захотите своевременно погасить задолженность. В результате, проценты будут начислены за всё время с момента возникновения задолженности, и это не говоря о штрафах, которые появляются при невнесении ежемесячного минимального платежа. С другой стороны, при грамотном подходе к льготному периоду, вы сможете пользоваться деньгами банка бесплатно, в то время как собственные средства могут постепенно приносить доход на вкладе.

Большинство банков разбивает грейс период на две части: 30 дней, когда можно совершить покупку в кредит, и следующие за ними 20-25 дней, когда задолженность можно погасить. Таким образом, максимальный срок льготного периода кредитования может составлять до 50-55 дней, в зависимости от даты совершения покупки.

Нижеописанная схема льготного периода является наиболее распространенной. В соответствии с ней льготный период равен количеству дней до окончания месяца плюс 20-25 дней следующего за ним. В данном случае минимальный размер льготного периода будет 20-25 дней, максимальный – 50-55. Если до 25 числа календарного месяца, следующего за расчётным, вы не погашаете полную сумму задолженности, указанную в ежемесячной выписке, то проценты начисляются на всю сумму задолженности с момента её возникновения. Более того, чтобы и дальше пользоваться кредиткой, вам необходимо внести указанный в выписке минимальный платёж (обычно он составляет 5-10% от суммы задолженности). В противном случае будут применены штрафные санкции.

1 марта: кредитной картой оплачивается холодильник в торговой сети стоимостью 20 тыс. рублей.

1 апреля: вы получите ежемесячную выписку по карте, в которой будет указана данная сумма.

1 марта – 25 апреля: ваш льготный период истечёт.

Можно продолжить этот пример, исходя из предположения о том, что вы вдруг своевременно не погасили задолженность.

25 апреля: Банк начисляет проценты за весь срок пользования кредитом. Если брать среднюю ставку по картам с льготным периодом (25% годовых), то сумма процентов составит 753 рубля.

Совет Сравни.ру: Не ограничивайтесь минимальным платежом. Вносите всю сумму задолженности, иначе начисления процентов не избежать.

По мере пользования кредитной картой вы будете получать счета-выписки, в которых указаны все операции, проведённые в отчётном периоде, а также показатели задолженности, рассчитанные для этого периода. В некоторых банках расчётный период не привязан к календарному месяцу. Тогда длительность грейс периода для вас будет напрямую зависеть от того, насколько дата покупки отстаёт от даты получения последней выписки.

Выписка банка приходит ежемесячно 3 числа.

1 марта: вы оплачиваете кредитной картой холодильник в торговой сети стоимостью 20 тыс. рублей.

3 марта: банк выставил счёт-выписку.

1 марта – 23 марта: ваш льготный период.

Совет Сравни.ру: Внимательно следите за датами выписок и отсчитывайте «льготные дни» именно от них. Не привязывайте льготный период к датам операций по карте.

При применении этой схемы длительность льготного периода может достигать 60 дней. В первый месяц вы делаете покупки с помощью кредитной карты, но в течение следующего месяца вы обязаны эти покупки полностью оплатить. Нюанс состоит в том, что, имея непогашенную задолженность за предыдущий месяц, вы не сможете пользоваться льготным периодом в следующем.

1 марта – 1 апреля: вы совершили покупки по кредитной карте на 20 тыс. рублей.

1 марта – 1 мая: льготный период, в течение которого необходимо полностью рассчитаться с банком.

Если же вы, допустим, 5 апреля потратите с карты 10 тыс. рублей, то на эту сумму льготный период распространяться не будет. «Включить» его можно будет только с мая, полностью погасив в апреле всю задолженность (т.е. 20 тыс. рублей за март и 10 тыс. рублей + % за апрель).

Совет Сравни.ру: Поставьте напоминания на последние числа каждого месяца о своевременном погашении кредита по карте. А во избежание нежелательных процентов при погашении кредита всегда уточняйте сумму вашей задолженности у сотрудника банка.

В некоторых банках льготный период начинает действовать не с начала отчётного периода или календарного месяца, а с момента совершения операции по карте. Период длится в среднем до 50 дней: 30 дней составляет расчётный период, 20 дней – платёжный.

Пример:

14 марта – 16 апреля: вы совершили покупки на 20 тыс. рублей.

14 марта – 26 апреля: льготный период.

Чтобы проценты по кредиту не были начислены, необходимо в любой день до 26 апреля включительно оплатить полную сумму возникшей задолженности.

Совет Сравни.ру: Не забывайте о том, что несмотря на длину льготного периода, минимальный платёж необходимо вносить ежемесячно.

Фиксированный льготный период устанавливается для каждой покупки отдельно. Как правило, его продолжительность не превышает 30 дней. Такая схема характерна для недорогих карт.

1 марта: вы оплатили продукты в супермаркете на сумму 3 тыс. рублей.

1 марта – 30 марта: ваш льготный период.

4 марта: вы приобрели по карте сотовый телефон за 15 тыс. рублей.

4 марта – 3 апреля: ваш льготный период по задолженности за телефон.

Совет Сравни.ру: Помните даты своих покупок по карте, чтобы укладываться в определённый банком срок. Иначе высоких процентов не избежать.

Помните, что льготный период – это обоюдоострый меч. Обратить выгоду в свою сторону поможет внимательное изучение условий кредитного договора. Прочтите описание продукта, поймите, какая схема льготного периода применяется к вашей карте. Всегда будьте внимательны и своевременно погашайте долг по карте.