Любая пластиковая карта даёт возможность осуществить платёж при отсутствии с собой наличных денег. И это достаточно удобно, ведь кроме владельца карты никто не сможет воспользоваться деньгами с банковского счета. Безусловно, нельзя отрицать, что карту не смогут украсть или человек её не потеряет. Однако, при бережном отношении и внимательности к таким случаям её можно быстро заблокировать, тем самым сохранив свои средства. А если наличествует подпись на кредитной карте, то она уже считается персонифицированным документом, который даёт возможность пользоваться своим счётом беспрепятственно.

Кроме того, подпись на кредитной карте является своего рода символом доверия банка своему клиенту. Следует отметить, что именные карты более защищены от посягательств мошенников. А связано это с тем, что, оплачивая пластиком покупки и услуги, многие сотрудники сферы обслуживания у предъявителя карты требуют паспорт, для того чтобы удостовериться в соответствии подписи на кредитке с подписью в паспорте. Ведь на карте помимо автографа владельца наносится его имя и фамилия, а также присутствует уникальный номер и защитный код.

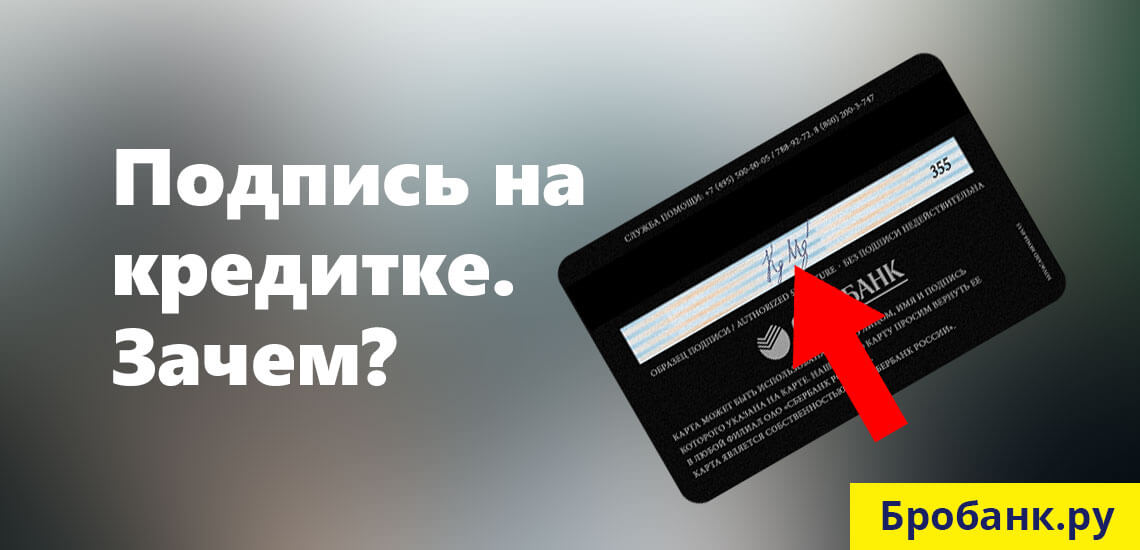

Подпись выполняется на обороте карты во время её получения. Требуется, чтобы поставленный автограф был идентичен подписи, стоящей в паспорте. По сути, она является образцом, который владелец постоянно должен использовать.

Подпись на кредитной карте даёт держателю определённое право не предъявлять дополнительный документ для своей идентификации, поскольку карта – это уже официальный документ, который может персонифицировать владельца пластика. Продавец же должен сверять подпись, стоящую на карте, с подписью на чеке, и при несовпадении он вправе потребовать у человека паспорт. Хотя, конечно, обычно этого не происходит. Но если же произошла кража или утеря карты, при её использовании посторонним лицом всегда можно выявить тот факт, была ли на чеках при осуществлении покупки поставлена подпись именно владельца.

Подпись на пластиковой карте нельзя назвать, судя по отзывам посетителей сайта, полной гарантией возврата денег на счёт при её использовании мошенниками, но доказать с её помощью всегда можно, что картой попользовался кто-то другой.

При этом всегда есть возможность, если необходимо, провести графологическую экспертизу, чтобы выявить подлинность подписи. Кроме того, стоит отметить, что при проведении любых финансовых операций с помощью карты основным инструментом является всё же подпись владельца.

На оборотной стороне любой пластиковой карты присутствует поле, в котором держатель карточки проставляет личную подпись. Это правило распространяется на именные и неименные карты, и независимо от того, они дебетовые или кредитные карты. Некоторые владельцы игнорируют это требование, полагая, что ставить подпись совершенно необязательно.

Основное назначение подписи — подтверждение факта принадлежности карты конкретному держателю. Владелец карты расписывается на обороте физического носителя точно так же, как в паспорте, на который она была выдана.

Данное требование прямо указывается в пользовательских соглашениях, но большинство клиентов намерено его игнорируют. В первую очередь, такое требование выставляется с целью повышения уровня безопасности карты и, соответственно, денег ее владельца.

К примеру, клиент пользовался неименной дебетовой картой, которую у него украли, либо карта была утеряна. До ее блокировки может пройти неопределенное время, в течение которого доступ к средствам могут получить третьи лица.

Любому человеку не составит никакого труда в ближайшем магазине совершить покупку, если:

- По карте действует технология PayPass.

- Покупка совершается на сумму не более 1000 рублей.

- На оборотной стороне отсутствует личная подпись держателя.

Brobank: В этом случае лицо, завладевшее картой, может без каких-либо затруднений совершить несколько таких покупок, пока баланс не будет исчерпан до конца, либо пока владелец не заблокирует карту.

В этой же самой ситуации, когда карта бывает украдена или утеряна владельцем, наличие подписи на оборотной стороне может и не кардинально исправит ситуацию, но поможет изобличить мошенника.

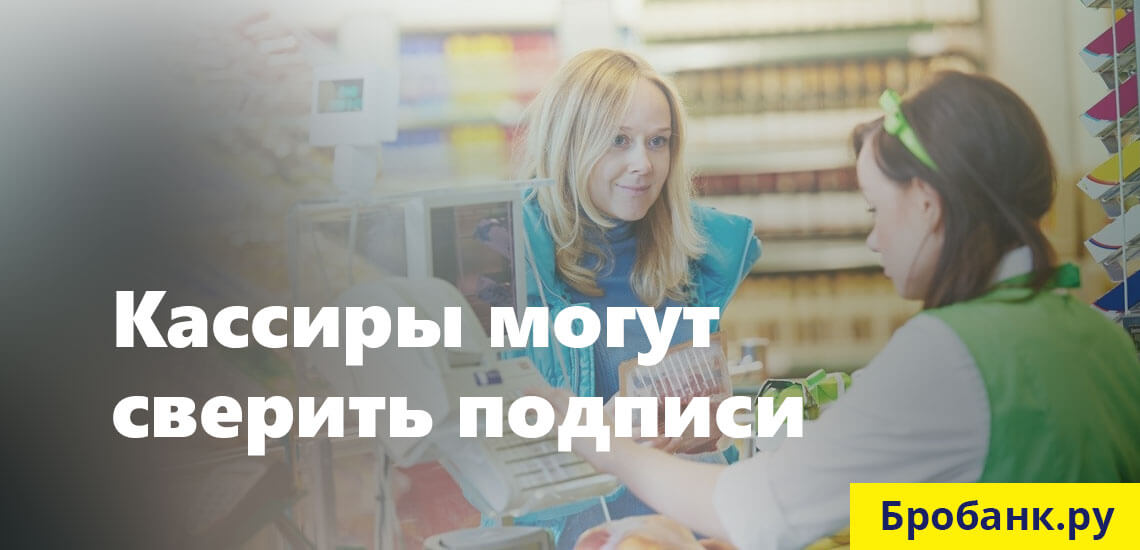

При попытке расплатиться картой, кассир-операционист может запросить у покупателя паспорт для сверки подписи, на что он имеет полное право. При возникновении сомнений в возрасте покупателя, кассиры могут запрашивать паспорт в качестве подтверждения. В случае с картой речь идет об аналогичном праве сотрудника торговой точки.

Если клиент откажется предъявлять паспорт при попытке расплатиться картой, кассир получит достаточные основания для встречного отказа в обслуживании. В итоге баланс карты останется неприкосновенным, и мошенник не сможет совершить покупку.

То есть, в данном случае мошенник не сможет подтвердить факт принадлежности пластиковой карты, так как подписи в его паспорте и на оборотной стороне карты не будут совпадать. Этот простой механизм при некоторых обстоятельствах является крайне действенным.

Аналогичная ситуация может произойти и с владельцем карты лично. Если у кассира-операциониста возникнут подозрения, он и здесь имеет право запросить паспорт покупателя для сверки подписей. Особенно это касается покупок на большие суммы, когда для осуществления операции необходимо также вводить пин-код.

Если на карте есть подпись, то ее владельцу потребуется:

- Предъявить саму карту и показать роспись в паспорте.

- Указать кассиру-операционисту на схожесть двух подписей.

- Получить подтверждение, и оплатить покупку.

Следовательно, такая небольшая формальность поможет держателю карты избежать достаточно серьезных неудобств. Помимо описанных случаев, на практике встречаются и прочие затруднения.

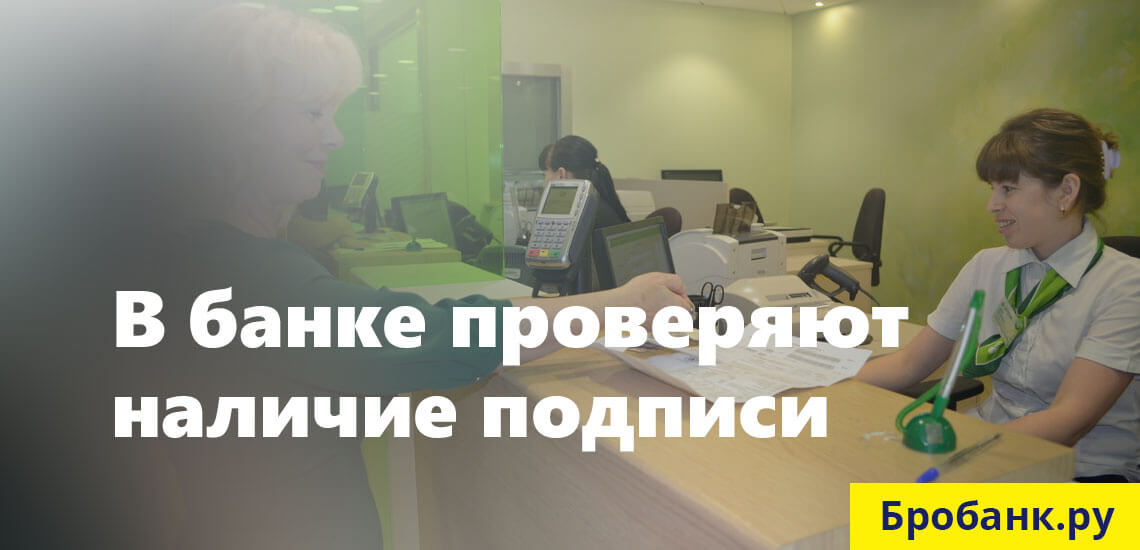

По инструкции, банковский сотрудник не должен производить никаких операций с картой до удостоверения факта ее принадлежности. При этом наличие паспорта клиентам может показаться вполне достаточным, так как именно на него оформлена карта. Но на деле все по-другому, и сотрудник банка не сможет ничем помочь клиенту, если на предъявленной карте отсутствует подпись.

Если клиенту необходимо совершить какую-либо операцию через кассу банка, то наличие подписи в этом случае будет обязательным требованием, которое легко можно соблюсти. При отказе сотрудника банка от обслуживания, можно взять ручку, и на месте расписаться. Главное, чтобы подпись в паспорте совпадала с той, которая проставляется на оборотной стороне карты.

Также подпись потребуется при плановом или экстренном перевыпуске карты. Это требование является обязательным, поэтому, чтобы не тратить время на разбирательство в банке, проще всего расписаться на обороте физического носителя до визита в отделение.

Последней и самой важной причиной необходимости ставить подпись является возможный отъезд держателя за границу РФ. В банкоматах и платежных терминалах картой можно будет пользоваться точно так же, как и в России. Но попытка совершения какой-либо операции через кассу (перевод, оплата услуг), либо покупка товара в магазине, может вызвать трудности.

В РФ с этим не так строго, а зарубежные магазины следят, чтобы их сотрудники при возникновении сомнений, удостоверяли принадлежность карты конкретному покупателю. Поэтому, чтобы не возникало таких трудностей, лучше расписываться на карте сразу после ее получения. Об этом, как правило, заранее предупреждают сотрудники банка.

Многие думают, что платить по пину безопаснее, чем расписываться в чеке.

Это правда, но лишь отчасти. Разберемся, в чём разница.

Когда вы платите в магазине, вас просят подтвердить свою личность. Это называется верификацией. Так банк понимает, что операцию совершили именно вы.

Есть два способа подтвердить личность при оплате картой: пин и подпись. Что попросят у вас — зависит от:

- а) банка, который выпустил вашу карту;

- б) банка, который обслуживает терминал в магазине.

Каждый банк сам решает, какой способ верификации использовать. Это зависит от политики банка в отношении рисков. У подписи одни риски, у пина — другие.

В одних банках исторически используют верификацию по пину: меньше шансов, что у клиента украдут карту и потом придется разбираться.

Другие банки больше любят подпись: рисков больше, зато клиентам удобнее платить. Расписаться в чеке проще, чем вводить пин.

Третьи — например наш банк — позволяют клиентам самим решать, что выбрать.

Еще бывают платежи без верификации. В этом случае карта работает как наличные: когда вы платите наличными, вас не просят подтвердить свою личность. Про операции без подтверждения поговорим в другой раз.

Пин — это четырехзначный код, который нужен в двух случаях:

- а) когда снимаешь наличные в банкомате (у всех банков);

- б) когда платишь где-либо — например в магазине или кафе (у многих банков, но не у всех).

Пин хранится в банке в зашифрованном виде, но сотрудники банка его не знают. Пин знаете только вы.

С подписью всё вроде бы просто: вы совершаете покупку, кассир дает вам чек, вы оставляете в нем подпись. Чек хранится в магазине примерно полгода.

В теории кассир должен сверить подпись в чеке с той, которая нарисована на обратной стороне карты. На практике это мало кто делает, потому что это отнимает время, а главное — не спасает от риска подделки подписи. Ни один кассир не сможет провести экспертизу почерка.

Если у вас украдут карту с подписью, то не смогут снять наличные, зато смогут расплатиться где угодно. Чтобы оспорить такой платеж, придется идти в полицию.

Возможно, ваш банк вернет вам деньги заранее — до того, как начнется разбирательство. Но это не правило, а решение конкретного банка.

Получается, что если украдут карту, то подпись защищает хуже, чем пин. Но не всё так однозначно.

Кассир не сможет провести экспертизу почерка. Поэтому на подпись никто не смотрит.

Офисный центр. Станислав покупает кофе. Вставляет карту в платежный терминал, машинально набирает пин. Убирает карту в задний карман. Отвечает на звонок и ждет, пока ему сварят кофе.

Рядом стоит другой посетитель. Он видит, как Станислав набирает пин, и запоминает его. Этот человек — карманник. Одним движением он крадет карту — так, что никто в очереди этого не замечает. Через минуту он уже у ближайшего банкомата. Закрывает камеру ладонью, снимает с карты все деньги и исчезает. Всё это происходит, пока Станислав говорит по телефону.

Когда Станислав позвонит в банк, начнется разбирательство. Но исход будет не в его пользу.

Если деньги обналичат где-нибудь в Индонезии, но физически карта будет в России, значит, украдена не сама карта, а ее данные. Кто-то отскиммил карту и узнал ее пин. Виноваты профессиональные скиммеры. Поэтому банк Станислава, скорее всего, компенсировал бы ему украденное.

Но здесь обналичка произошла по соседству. Станиславу придется доказывать, что он жертва. Поскольку он в этот момент находился в том же офисном центре, то, скорее всего, ничего доказать не сможет. Виноват Станислав. Нужно быть аккуратнее.

Может быть и похуже. Например, в очереди будет не карманник, а грабитель. Он не будет красть карту, а выследит и нападет на Станислава где-нибудь в переулке. Пин он уже знает, поэтому он точно так же идет в банкомат и снимает все деньги.

Когда происходят такие ситуации, решение зависит от банка. Банк начнет разбирательство, изучит поведение клиента, подключит службу безопасности. Это целое расследование, которое чаще всего длится не одну неделю.

Когда Станислав позвонит в банк, начнется разбирательство. Но исход будет не в его пользу.

Однозначного ответа нет. Ни пин, ни подпись не дают полной защиты от кражи карты. Эта противоречивая тема, даже в банковской сфере нет единого мнения. Поэтому в одном банке операцию нужно подтверждать пином, в другом — подписью.

Пин. Если у вас просто украдут карту, то не смогут ни снять наличные, ни провести покупку. В этом случае карта с пином — самый безопасный вариант. Не знаешь пин — значит, в офлайне не заплатить.

Если у вас украдут карту и пин, дело плохо. Мошенники снимут все деньги через банкомат, а вы не сможете доказать банку, что это сделали не вы. Случай, который произошел со Станиславом, маловероятен, но возможен. И это худший сценарий.

Подпись. Если у вас украдут карту, мошенник сможет прийти в магазин и заплатить за покупки: кассир вряд ли что-то заподозрит. Это главный аргумент против подписи.

Надо понимать, что мошенник может купить не просто кефир с булочкой, а плазменный телевизор со встроенной стиральной машиной. Зато в любом случае он не сможет обналичить все деньги через банкомат.

- Держите пин в голове. Не пишите его на бумажке и не храните в кармане или кошельке. Нельзя, чтобы пин узнали чужие люди.

- Всегда прикрывайте руку, когда вводите пин. Многие делают это в банкоматах, но не делают в магазинах. Это ошибка.

- Не платите в магазинах, которые кажутся подозрительными. Лучше не светить пин в магазине, где по ночам продают алкоголь. В таких местах на терминалах могут быть считывающие устройства.

Если у вас подпись:

- Всегда расписывайтесь в чеке своей обычной подписью. Многие ставят условный крестик — это неправильно.

- Распишитесь на обратной стороне карты, если еще этого не сделали. Это снизит риск того, что операцию проведут без вашего ведома.

- Поставьте лимиты. Карту всё равно лучше не терять, зато много денег не украдут.

- Включите смс-уведомления. Если кто-то попытается купить что-то, вы узнаете об этом первым.

- Всегда блокируйте карту, если потеряли. Это можно сделать через интернет-банк в один клик. Если не уверены, потеряна ли карта, временно ограничьте доступ к деньгам с помощью лимита.