В первый месяц абонентская плата действительно не взимается, это предусмотрено тарифом. Со второго же она составит 99 рублей в месяц. Бесплатно пользоваться кредиткой держатель сможет, если будет в месяц тратить на покупки не менее 15 000 рублей.

Не предусмотрена плата и за выпуск карты. А вот срочное оформление уже за деньги, цена вопроса – 750 рублей.

Неприятные сюрпризы в виде дополнительных платежей возможны при подключении к программе добровольного страхования. По кредитке Росбанка ее размер составляет 0,9% от суммы задолженности. Лучше обратить внимание на этот момент во время подписания договора. Но не страшно, если и позже: страховка – дело добровольное, от нее можно отказаться. Как это сделать, читайте здесь.

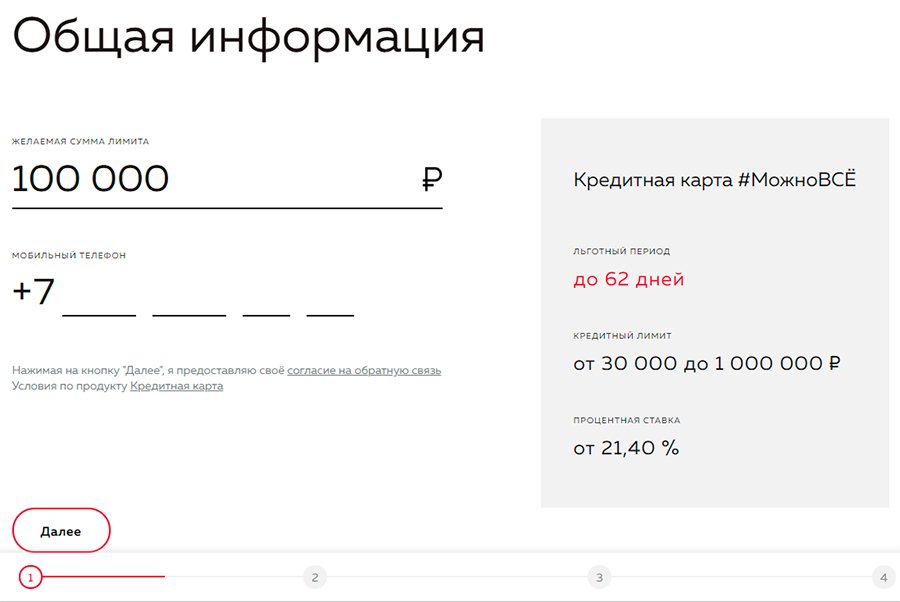

Кредитный лимит определяется индивидуально для каждого клиента – здесь ничего нового. Предельные значения таковы:

- минимум 30 000 рублей;

- максимум – 1 млн рублей.

На карте можно держать и собственные деньги.

Чтобы получить карту с лимитом до 100 000 рублей, достаточно предъявить только паспорт. Чтобы распоряжаться суммой больше, надо подтвердить наличие постоянного дохода. В отдельных случаях менеджеры могут запросить подтверждение трудоустройства.

Зарплатным клиентам по понятным причинам справку 2-НДФЛ или по форме банка предъявлять не надо.

Вообще у Росбанка два изначальных требования к потенциальному держателю кредитки:

- наличие российского гражданства;

- постоянная регистрация в регионе присутствия банка.

Поскольку Росбанк относится к числу системно значимых, его офисы и отделения можно найти во многих регионах.

За обналичивание своих денег в устройствах других банков держатель дополнительно заплатит 1% от суммы операции плюс 100 рублей. Комиссия за вывод и перевод кредитных средств в разы выше – 4,9% плюс 290 рублей. Такая же комиссия взимается за операции, приравненные к снятию наличных:

- межбанковские переводы;

- пополнение электронных кошельков;

- оплату дорожных чеков;

- покупку лотерей и фишек в казино.

Грейс-период составляет 120 дней. Первым днем расчетного периода, с которого начинается отсчет беспроцентного, считается день заключения договора.

Чтобы заявленный беспроцентный период не прерывался, держателю карточки надо ежемесячно вносить обязательные взносы в размере 5% от суммы задолженности. Эти платежи идут в счет долга. После полного погашения кредита беспроцентный период возобновится.

Если владелец карточки не успеет погасить задолженность в льготный период или не внесет вовремя обязательный платеж, банк начнет начислять проценты по ставке от 21,4% до 27,9%.

- оплачивать услуги без комиссии;

- открывать и пополнять вклады;

- переводить деньги с карты на карту и со счета на счет.

Росбанк участвует в системе быстрых платежей, поэтому с карт банка можно совершать мгновенные переводы денег по номеру телефона. Но только на карты банков – участников СБП. Про систему быстрых платежей читайте здесь.

Номер телефона надо ввести вручную или выбрать из списка контактов.

Кредитка – это настоящий помощник, который сможет в любой ситуации поддержать финансово клиента банка. В последнее время граждане все чаще оформляют именно кредитный продукт, так как банки стали предлагать более выгодные условия. Давайте рассмотрим все кредитные карты Росбанка их условия, плюсы, минусы и мелкие нюансы использования.

| Беспроцентный период | 62 дня |

| Выпуск | бесплатный |

| Снятие наличных | 4,9%, но не меньше 290 руб. |

| СМС-банкинг | 55 руб. в месяц |

| Просрочка платежа | 18,25% годовых стоимость 1 пени |

| Конвертация валюты | Без дополнительной комиссии |

| Минимальная месячная плата долга | 5 % от суммы долга |

Сразу немного уточним по грейс-периоду. Он также распространяется на выдачу наличных. У других же банков льготный период идет только по безналичному расчету в магазинах и интернете.

Процентная ставка одна как для наличных средств, так и для безналичной оплаты. К примеру Тинькофф банка для бумажных средств существует отдельная завышенная процентная ставка. Здесь же ее нет.

Годовое обслуживание у карт довольно низкое. Также есть возможность вообще не платить за него, если в месяц по счету будет определенный оборот средств и затрат.

- Ставка – 25,9%.

- Лимит – 1 000 000 руб.

- Годовое обслуживание со второго года 890 р.

- СМС-банк – бесплатный в первый месяц.

- Обычная кредитная карта Росбанка, которая выпускается в платежной системе Visa и MasterCard под классом Platinum. Поэтому вы получите все привилегии и плюсы за границей от этих ПС.

- Ставка – 25,9%

- Максимальная сумма – 1 млн.

- Обслуживание в год – 1500 р.

- 1 % кэшбэка на все и 5 % при затратах на: автомойках, парковках и АЗС.

- Процентная ставка – 25,9 %

- Кредит – 1 000000

- Плата в год – 1 500 руб.

- Аналогичная программа Travel Miles, как и на премиальной карте.

- Процент кредита – 25,9%

- Максимальный лимит средств – 1000000 р.

- 2000 баллов за первую покупку и 2 балла за каждые потраченные 30 деревянных. Все бонусы можно будет потратить на железнодорожные билеты на поезд. Полезная карта для тех, кто часто ездит рейсами от РЖД.

- Ставка – 29,9%.

- Лимит – 300000.

- Обслуживание – 890 руб.

- Никаких бонусных программ у карточки нет.

- Хоть карта и называется наличная, но комиссия за снятие бумажных денег присутствует (1%, не менее 290 рублей за раз). Да процент ниже, но к чему ее тогда называть наличной, если у других банков есть аналогичные продукты с беспроцентной комиссией.

Кредитная карта #можновсе Росбанка наверняка привлечет клиентов своими преимуществами — продолжительным грейс-периодом, внушительной суммой кредитного лимита, наличием высокого кэшбэка и двух тарифов на выбор. Возможность накопления бонусов и использование их на свои нужды также делает карту привлекательной для потенциальных клиентов. Сколько стоит обслуживание карты, какие положительные и отрицательные стороны, рассмотрим далее.

Кредитная карта Росбанка выпускается в двух вариациях — классической и премиальной. Разница между ними состоит в процентной ставке и величине лимита, прочие условия совпадают почти полностью. Подробнее — в таблице тарифов ниже.

|

*Использование кредитных средств бесплатно в первый год обслуживания, дальше — 0 рублей при условии, что оборот по карте составляет от 15 тыс. рублей в месяц. Если минимум не соблюдается, стоимость карты — 79 рублей в месяц.

Период, в течение которого клиент бесплатно пользуется средствами по карте можновсе Росбанка — 62 дня. Это означает, что на возврат долга у него есть чуть больше двух месяцев. Если кредитка не будет погашена в указанный срок, задолженность начнет обрастать процентом — от 19 и 21,4% годовых в зависимости от тарифа.

Как работает грейс-период? Разберем подробнее на примере:

- Если первая трата по карте сделана 10 апреля, льготный период истечет 11 июня. Это значит, что на погашение долга отводится два месяца.

- А если следующая покупка сделана, например, 10 мая или позже, то дата истечения грейс-периода будет прежней — 11 июня. Т.е. на погашение кредитки остается все меньше времени.

- Оплата карты 11 июня означает старт нового беспроцентного периода. Следовательно, до погашения долга остается два новых месяца.

Кстати, действие грейс-периода распространяется не только на траты по карточке; без начисления процента держатели могут снимать наличные (правда, с учетом комиссии).

Как и большинство кредитных карт, карта можновсе Росбанка не подходит для регулярного вывода наличных на крупные суммы. Рассмотрим тарифы:

- В собственных ПВН и банкоматах — 0% за операцию

- В сторонних ПВН и банкоматах — согласно тарифам банков

Плюс кредитки — грейс-период распространяется на обналичивание, поэтому, соблюдая сроки, держатель потратит минимум в виде комиссии, без начисления процента.

Ниже — схема начисления повышенного cashback (ежемесячно):

- 1% за траты от 300 тыс. рублей;

- 2% — от 5 до 30 тыс. рублей;

- 5% — от 30 до 80 тыс. рублей;

- 10% — от 80 до 300 тыс. рублей.

По опции действует ограничение — общая сумма, возвращенная от трат по картам, не должна превышать 5 тыс. рублей.

Взамен классического cashback держатели карты #можновсе могут выбрать бонусную программу. В этом случае на счет будут возвращаться баллы по курсу:

- 1 бонус за траты от 5 до 30 тыс. рублей;

- 2 бонуса — от 30 до 80 тыс. рублей;

- 5 бонусов — от 80 до 300 тыс. рублей.

—>

Также действует лимит — за месяц нельзя накопить больше 5 тыс. баллов. Сама же бонусная программа рассчитана на полное или частичное погашение travel-трат: покупку авиа- или ж/д билетов, оплату гостиниц и отелей, экскурсионных услуг и т.д.

О предварительном одобрении сообщат в sms, поэтому помимо документов под рукой нужно иметь включенный мобильный телефон.

- возраст старше 18 лет;

- постоянная прописка в регионе присутствия банка.

- минимально — общегражданский паспорт;

- расширенно — паспорт, справка с места трудоустройства, 2-НДФЛ, копия трудовой.

Только паспорт представляют клиенты, оформляющие карту с лимитом до 100 тыс. рублей, а также текущие клиенты банка (например, зарплатные или держатели депозитов). Заявители с расширенным пакетом бумаг претендуют на лимит по карте от 400 тыс. рублей.

Своим клиентам Росбанк предоставляет массу возможностей погасить кредитку — больше, чем большинство учреждений-конкурентов. Рассмотрим доступные варианты оплаты:

- Через интернет-банкинг;

- В мобильном приложении;

- В отделениях других банков;

- Через банкомат/терминал;

- Через отделения Почты России;

- Через систему Яндекс-Деньги;

- Через сеть партнёров (салоны Мегафон, Связной).

У погашения через мобильный и онлайн-банк есть свои преимущества: можно моментально узнать баланс, срок истечения платежного и грейс-периодов.

В случае утери или кражи пластиковую карту важно заблокировать, чтобы не лишиться собственных средств или кредитного лимита. У клиентов Росбанка есть два варианта:

- Заблокировать карту самостоятельно — такая опция имеется в мобильном и интернет-банкинге для каждого пластика;

- Обратиться за блокировкой в банк — посетить отделение лично или позвонить по номеру +7 (495) 789-88-77 для Москвы или 8 800 200-54-34 для регионов РФ.

Плюс самостоятельной блокировки: впоследствии снять ее может держатель, когда обнаружит карточку. Если же блокировку установили сотрудники банка, пластик придется перевыпустить.

В отзывах на кредитную карту #можновсе Росбанка клиенты единодушны, отмечая объективные недостатки пластика наравне с достоинствами. Тезисно обозначим их: