Самый полный справочник кредитных организаций

- Главная

- /

- Статьи

- /

- Почта Банк отказал в кредите. Почему и что делать?

В жизни каждого человека может возникнуть ситуация, когда деньги нужны очень срочно, а взять их попросту негде. Ни друзья, ни родственники не изъявили желания помочь, а собственных накоплений не имеется. Остается лишь отправиться в самый доступный Почта-банк, чтобы взять кредит.

Какие факторы следует учитывать

По сути, выдача кредитов – один из основных способов получения прибыли Почта-банком. Тем не менее, довольно часто они отказывают в займе, мотивируя это рядом аргументов. Причина отказа может быть следующей:

Как правило, причиной, почему Почта-Банк отказывает в займе, становится одновременное присутствие нескольких факторов из данного списка. Тем не менее, бывает и такое, что все документы поданы, поручители поставили подписи в договоре, а ПочтаБанк отказал в кредите без объяснения причин.

Кроме того, следует учитывать тот факт, что перед тем, как принять решение о выдаче денег, кредитным отделом какое-то время будут рассматриваться предоставленные документы. Далеко не всегда у заёмщика есть время на ожидание. Тем более, независимо от того, какой была причина отказа Почты Банка, средства все равно придется искать где-то еще.

Что делать? Где взять деньги если отказал Почта Банк?

Таким образом, если нет времени ходить по банкам и собирать документы, воспользоваться услугами сервисов взаимного кредитования и МФО станет отличным решением.

В один прекрасный день, придя на работу в день зарплаты с 50 рублями в кармане, я увидела прекрасное письмо от генерального директора о том, что мол, настали смутные времена, так что, ребята, «денег нет, но вы там держитесь»: зарплата будет задерживаться когда на 5, а когда и на 10 дней. И вот тут я поняла: настала пора оформлять кредитную карту, чтоб не стоять однажды с протянутой рукой, и не рыдать от голода перед сном, тем паче, что планировалась поездка за рубеж, а там деньги лишними никогда не будут, мало ли что может случиться, лучше кредитная карта, чем никакой. Вот так начались мои скитания по банкам: в Сбербанке всё плохо, плюс этот грабительский банк берёт комиссию за то, что расплачиваешься картой за пределами РФ, где-то слишком маленький льготный период (мне хотелось дней 100 как минимум), где-то слишком дорого обходится обслуживание карты (пользоваться ей постоянно я не планировала, так что оно того не стоит). В итоге я наметила для себя Банк Москвы и МДМ, я уже была клиентом первого и остаюсь клиентом второго, но, увы и ах, первый два раза мне отказал (шутка ли 2НДФЛ с з/п ниже прожиточного минимума. ), второй сказал, что с заработком ниже 15 тысяч не стоит даже пытаться, тем более, кредитная история у меня просто-таки табула раса — кредиты не люблю и не беру. И вот так в один прекрасный момент мой взгляд упал на Почтабанк.

Я думаю, каждый из нас может вспомнить парочку неприятных инцидентов, связанных с Почтой России, но зато, она есть даже в самых удалённых уголках нашей родины: шутка ли, сделав банк на платформе бывшего Лето-банка, совместно с ВТБ, Почта России решила развернуть самую масштабную банковскую сеть, обещая через пару лет догнать и перегнать Сбербанк. А ещё, если честно, я подумала, что это банк для маргиналов и старушек: заманивают в свои кредитные сети, пока те коробку для посылок выбирают, поэтому мне, молодой и красивой, с недвижимостью и стабильной работой уж точно не откажут. Ха-ха! Как наивна я была, но обо всём поподробней.

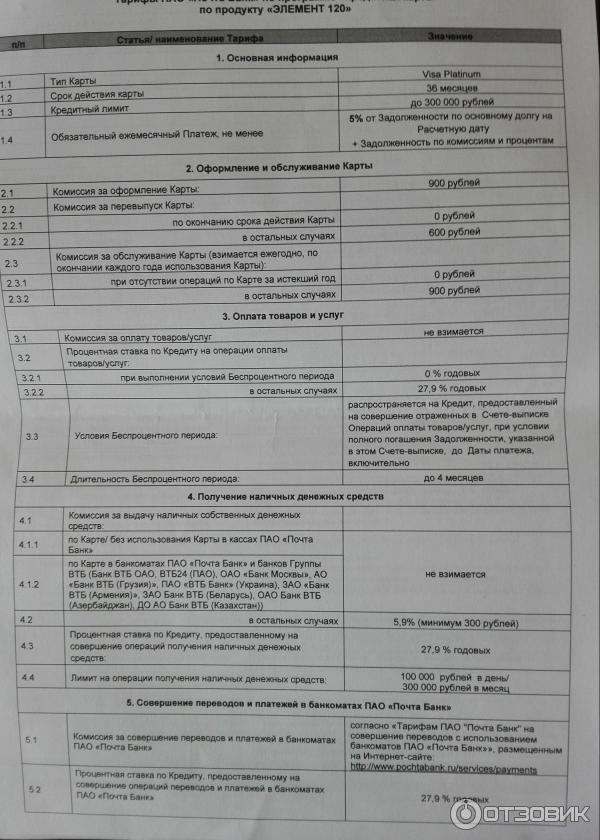

Итак, почему Почтабанк «Элемент 120»? Во-первых, очень большой льготный период — 120 дней, во-вторых, даже в банк идти не нужно, заявка подаётся онлайн, потом вам сразу говорят ответ по телефону, и вуаля — на почту только за готовой картой, в-третьих, вы платите только за выпуск карты 900 рублей и первый год обслуживания бесплатно (знаю-знаю, в Банке Москвы за выпуск не платишь и год бесплатно, но они ж меня отбрили), в-четвертых, полноценная платиновая виза, не какой-нибудь там «мир» или «маэстро», ну и никаких дополнительных процентов при платежах, как в том же Сбере, например. Ставка по карте — 27,9% — грабительская, но 100дневный Альфабанк предлагает 34%, а ВТБ — 31%, так что на фоне многих других, даже Gold карт, выглядит неплохо.

В лучших традициях микрозаймовых организаций, для того, чтобы получить заветные денежки, вам не нужно никаких справок и бумаг: заявка подаётся онлайн, сканы документов не требуются, уровень заработной платы пишешь сам, как и определяешь, какой лимит будет по карте. Я девушка честная, мне нужна была карта на 60000, писала я исключительно правду, думала, что всё неплохо: прописка, официальная работа, замужем, клиент другого банка, собственность, загранпаспорт с печатями таможен разных стран, но. Почтабанк решил иначе. Дважды моя заявка была отклонена. Я не бог, и троицу не люблю, так что на этом наша история должна была закончится.

Но тут мой муж, чисто из праздного любопытства, решил проверить, а дадут ли ему, и вот через 5 минут, после заявки заветный звоночек на городской телефон. Ё-моё, они там женщин просто дискредитируют, вот в чём причина!

Тем не менее, карту оформили, у нас в городе на тот момент был только один филиал банка — на Главпочтамте, там и получили.

Карта спокойно поселилась в доме, а через 2 недели звонок сотрудников Почтабанка, почему, мол, вы картой кредитной не пользуетесь. «Всё страньше и страньше» — подумала я, их-то какое дело. Тем не менее, вскоре карту мы опробовали и сразу на крупную сумму — покупали авиабилеты стоимостью 54000. К расчётной дате в личном кабинете появилась к уплате вся сумма покупки плюс те 900 рублей, которые мы должны были за выпуск карты. В одном из отзывов читала, что якобы банк берёт деньги за совершение онлайн платежей (что-то типа минимум 300 рублей), разуверяю, что это не так, сколько потратил — столько и должен, никаких платежей сверх этого. Так как льготный период довольно большой, работает всё таким образом: первую платёжную дату можно мело пропускать, а затем вносить по 5% от занятой суммы (она, естественно, становится меньше, когда вы платите часть от неё), а в последнюю — закрыть долг перед банком. По-моему, всё удобно, да и за 4 месяца всегда можно что-то придумать, это не такой уж маленький срок.

Никаких проблем за время использования «Элемент 120» не возникало, картой я также оплачивала билеты на музыкальный фестиваль через венгерский OTP-банк, оплата прошла без проблем, никакой комиссии от банка не было. Все операции всегда можно посмотреть в личном кабинете Почтабанка, там же совершить необходимые платежи онлайн. Пока все минусы, что есть у Почтабанка я склонна списывать на его новизну: работники не знают свой продукт досканально, а доверия от потребителя пока не заработано, сеть отделений и банкоматов пока только развивается, как и продукты, предоставляемые компанией. В общем, если к делу подходить с умом и внимательно читать все бумажки (со всеми документами по обслуживанию, кстати, можно ознакомится до подачи заявки), то никаких неожиданностей и не возникнет, а льготный период даст очень хорошую возможность не только «перехватить до зарплаты», но и отказаться от использования кредита при совершении крупных покупок, типа мебели или техники.

Основные факторы для положительного принятия решения банком:

- наличие так называемой положительной кредитной истории заемщика;

- уровень дохода;

- возраст заёмщика;

- наличие постоянного места работы и прописки;

- наличие иждивенцев;

- наличие кредитных обязательств.

Помимо этого определённое влияние оказывает личное мнение менеджера по кредитованию.

Давайте рассмотрим, какие действия можно предпринять для повышения шанса получить положительное решение по заявке.

Итак, определились, с кредитом. Следующий выбор – подавать заявку онлайн или в кредитном центре. Онлайн-заявка имеет ряд преимуществ:

Теперь настал черед встречи с кредитным менеджером. Как уже писали выше, менеджер может склонить чашу весов в вашу пользу. Следовательно, к визиту следует подготовиться. Ни для кого не секрет, что опрятно одетый, приятно пахнущий с вежливой улыбкой человек вызывает симпатию. Так что не следует к внешнему виду относиться небрежно. Вовсе не обязателен строгий дресс-код. Главное, одежда должна быть выглажена, аккуратна, не вульгарна. То же касается прически и маникюра. В респектабельном клиенте всё должно вызывать уважение.

Кстати, если самостоятельно не удалось определиться с выбором кредита и подачей онлайн-заявки, менеджер проконсультирует и подскажет. Во время беседы с сотрудником банка говорить следует четко, разборчиво, в меру громко. Отвечать на вопросы уверенно, особенно в части доходов. При оформлении заявки на кредит не забудьте указать дополнительные источники дохода, подработки и прочее.

Следует быть готовым к предложению страхования кредита. В отличие от ипотечного, потребительский кредит не подразумевает обязательного страхования имущества и жизни, однако торопиться отказываться не стоит. Уточните у менеджера о возможных последствиях отказа. Как правило, отказ от страхования подразумевает повышение базовой ставки по кредиту. Посчитайте, что выгоднее – единовременно оплатить комиссию по страховке или переплачивать ежемесячно 1-2 %. К тому же, вполне вероятна ситуация потери платежеспособности.

Итак, подытожим, что можно сделать, чтобы минимизировать риск отказа в предоставлении кредита: