Знание принципа определения максимально допустимой ссуды поможет понять, как повысить лимит по кредитной карте Сбербанка, исходя из индивидуальных особенностей оформления.

Баланс по кредитке устанавливается, исходя из следующих характеристик:

- подтвержденный заработок заемщика (надеяться на повышение лимита можно, если держатель карты является платежеспособным, с достаточным уровнем дохода);

- выписка из БКИ, информирующая о репутации плательщика и истории платежей по предыдущим кредитам (наличие просрочек и проблем с выплатами в прошлом могут свести к минимуму размер заемных средств или привести к полному отказу в кредитовании, и наоборот, безупречная репутация позволит надеяться на пересмотр в сторону увеличения размера ссуды);

- уровень ежемесячных расходов с учетом всех иждивенцев в семье и заработка официального супруга;

- запрашиваемая сумма;

- тип кредитки и используемая платежная система (по каждому из типов пластика действуют свои ограничения).

При запросе максимальных размеров ссуды либо сомнениях в репутации человека кредитор может запросить дополнительные документы или выдвинуть более жесткие требования при согласовании эмиссии.

В большинстве случаев для того, чтобы увеличить лимит средств в автоматическом режиме, от заемщика потребуется активно использовать пластик и своевременно пополнять. Спустя некоторое время доступный для использования баланс вырастет на 20–25%.

Надеясь на повышение лимита, следует учитывать, что в банке установлен ряд параметров, которые позволяют назначать сумму займа в строгих пределах. Благодаря широкому разнообразию кредитных продуктов, заемщику доступны кредитки от разных платежных систем с возможностью подключения различных бонусов, дополнительных привилегий и скидок.

Если нужна сумма больше, чем позволяет установленный на текущий момент лимит, логично было бы вначале погасить имеющуюся кредитку и перевыпустить карту другой платежной системы в рамках другой программы кредитования. Самым простым вариантом увеличения лимита является переход на другую кредитку. Преимуществом данного способа является отсутствие риска для клиента – даже при отказе в увеличении лимита текущая карточка остается действующей.

Успех в пересмотре лимита денег зависит от следующих показателей:

- остаток средств на действующем пластике (если баланс близок к нулю или платежи выплачиваются не более установленного минимума, шансы на пересмотр лимита минимальны, так как для банка данные показатели свидетельствуют о том, что плательщик находится в трудном финансовом положении и велик риск невозврата средств);

- отсутствие просрочек и темпы погашения имеющихся обязательств по кредитке (иногда платеж перечисляют вовремя, однако в силу различных причин зачисление происходит по истечении крайней даты оплаты);

- наличие задолженностей по штрафам за нарушение ПДД, иных просроченных долгов перед государственными или коммерческими учреждениями (в результате проверки банк может обнаружить серьезный повод отказать в кредитовании, даже если кредитная история безупречна).

Таким образом, кредитор проводит тщательную проверку на предмет надежности плательщика и возможности взять на себя дополнительные финансовые обязательства по кредитке.

- остаток, доступный к расходованию в кредит;

- дата очередного платежа;

- сумма к пополнению;

- возможность повышения максимального лимита кредитной карты Сбербанка.

Если сообщение о предстоящем увеличении заемного лимита отображается в Личном кабинете, отсутствие отклика от держателя карточки сигнализирует финансовому учреждению о согласии, и спустя некоторое время баланс доступных средств увеличится.

Собираясь повысить лимит кредитных денег, необходимо помнить, что данная мера не является обязательной со стороны Сбербанка и предоставляется по усмотрению организации.

Увеличение лимита представляет собой не что иное, как пересмотр условий кредитования, в связи с чем согласование по телефону, через Мобильный банк или интернет-приложение невозможно. Сотрудник банка рассмотрит запрос на увеличение лимита только при непосредственном посещении одного из отделений банка.

Через банкомат или устройство самообслуживания договориться о поднятии максимально возможной ссуды также не удастся. Однако по телефону горячей линии можно уточнить информацию об имеющихся индивидуальных предложениях от Сбербанка.

Со стороны заемщика могут предприниматься попытки пересмотреть лимит кредитки без ограничения количества запросов. Несмотря на отсутствие строгой привязки к территории или филиалу, рекомендуется обращаться непосредственно в отделение, в котором была оформлена первоначальная эмиссия карточки.

Алгоритм действий по увеличению кредитного лимита на карте Сбербанка по инициативе клиента выглядит следующим образом:

- При посещении отделения заемщик сообщает о своем желании повысить лимит по карте и с помощью банковского служащего готовит соответствующее заявление.

- Для подтверждения личности предъявляют паспорт, действующую кредитку и справку о трудовых доходах, полученную у текущего работодателя. Сбербанк требует предъявления справки 2-НДФЛ за последние полгода работы.

- Подтвердить платежеспособность клиента поможет предъявление документов, подтверждающих наличие средств на депозитах, размещенных в любых финансовых организациях. Информация по счетам, открытым в Сбербанке, не нуждается в подтверждении и доступна для специалистов отделения, сведения из других банков необходимо оформить выписками.

- На основании представленных документов банк рассматривает возможность увеличения лимита. Немаловажную роль играет факт, насколько активно кредитка использовалась и погашалась за предыдущий период. Наличие малейшей просрочки по текущему договору может стать основанием для отказа в пересмотре параметров кредитования.

При подготовке заявления и документов не следует пытаться изменить в свою пользу сведения о платежеспособности. Выявление факта подлога или обмана может крайне негативно отразиться на дальнейших взаимоотношениях с банком и скорее повредит, чем поможет, при согласовании увеличенного лимита.

Принимая решение о выделении кредитных средств, изначально банк рассматривает возможности дальнейшего погашения взятого долга, оценивая доходы и порядочность клиента. В дальнейшем при увеличении лимита банк будет исходить из того, насколько оправдан будет пересмотр кредитной линии с учетом активности расходования средств с карты и пополнения баланса. Зачастую ограничивающим фактором становится исчерпанный лимит по данному типу выпущенной кредитки.

Если же первоначально кредит брался на небольшую сумму и есть некоторый запас до максимально возможного баланса, размер кредитной линии сможет увеличиваться автоматически по инициативе финансового учреждения.

Критериями оценки для банка станут следующие параметры:

- активность движений по карточному счету за прошедший период;

- выполнение условий погашения взятых финансовых обязательств, своевременное пополнение баланса не менее суммы минимального платежа;

- баланс карточки на момент обращения не обнулен и на остатке есть средства;

- отсутствуют задолженности по другим кредитным обязательствам в Сбербанке или других учреждениях;

- чистая кредитная история;

- соответствие возраста заемщика установленным требованиям банка.

Иногда увеличение кредитной линии не представляется возможным и все дальнейшие действия клиента не принесут успеха. Единственным выходом станет подача запроса на эмиссию пластика, поддерживаемого другой платежной системой.

Следующая информация позволит определить границы кредитования в пределах класса пластиковой карты:

Собираясь расширить границы кредитования, заемщик должен проанализировать свое положение с точки зрения взятия на себя дополнительных финансовых обязательств по погашению возможного долга по карте, а также оценить шансы на повышение лимита с учетом платежеспособности и финансовой репутации. Если спустя некоторое время активного использования карты лимит все-таки не увеличат автоматически, имеет смысл рассмотреть вариант выпуска другой кредитки с расширенным функционалом и повышенным лимитом в рамках другой платежной системы.

Если Вы активно пользуетесь кредитной картой Сбербанка, расплачиваясь ей в магазинах, или регулярно совершаете онлайн покупки и платежи, то с большой долей вероятности банк примет решение об увеличении суммы кредитного лимита. Разумеется, при условии, что у вас не возникало задолженностей по карте или, вы возвращали деньги за покупку в течение льготного (беспроцентного) периода.

Но не всегда увеличение кредитного лимита является желанным для держателей карт, а в некоторых случаях и попросту невыгодным (об этом ниже). В связи с этим многие владельцы кредиток от Сбербанка задаются вопросом как отказаться от увеличения кредитного лимита и можно ли его сделать меньше.

Зачастую клиенты Сбербанка жалуются, что банк периодически увеличивает лимит по кредитной карте. Казалось бы, что в этом может быть плохого. Здесь немаловажную роль играет уже человеческий фактор. Держатель кредитной карты с большим лимитом, например, 300 000 рублей, попросту опасается за сохранность этих денежных средств. Ведь в случае кражи данных карты или непосредственно самого пластика у злоумышленника будет возможность снять ту или иную часть суммы, а то и вовсе израсходовать весь кредитный лимит (см. безопасность при оплате бесконтактной картой ) до того, пока карта не будет заблокирована . После чего владельцу карты придётся ещё доказать, что деньги сняли без его ведома.

Также присутствует и такой негативный момент, когда большая сумма на кредитной карте провоцирует людей на необдуманные покупки.

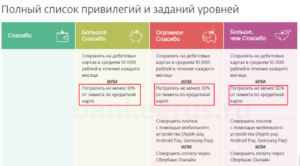

То есть, если, к примеру, ваш кредитный лимит был 50 000 рублей, то вы могли выполнить это задание, потратив за месяц — 30% (15 000 рублей) или даже 50% (25 000 рублей) от лимита, но если же кредитный лимит вам был увеличен, например, до 150 000 рублей, то потратить 30% (45 000) уже более проблематично, не говоря о 50% (75 000 рублей). Обновление условий 2019: см. новые уровни привилегий Спасибо от Сбербанка .

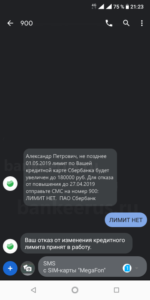

Если банком будет принято решение увеличить для вас кредитный лимит по карте, то вам будет направлено соответствующие уведомление с номера 900 , где будет указан ваш новый лимит и дата, когда он изменится.

Для того, чтобы уменьшить кредитный лимит по карте, обратитесь с паспортом и картой в то отделение Сбербанка, где получали карту ( отделение, где она обслуживается ). В результате вы сможете уменьшить лимит по кредитке до любого желаемого размера, но не менее размера фактической задолженности.

Уменьшить лимит по кредитной карте через Сбербанк Онлайн не представляется возможным – только личный визит в отделение банка.

Мы поможем Вам получить кредит в банке на лучших условиях максимально быстро и выгодно

- Главная

- Статьи

- Как увеличить лимит кредитной карты Сбербанка

Кредитная карта – альтернативный источник финансовых средств, задействовать который можно в случае нехватки собственных денег. Однако в последнее время банки предлагают выгодные условия сотрудничества, благодаря которым предусматривается беспроцентное использование кредитных средств в льготный период. По этой причине у многих возникает потребность в расширении максимального лимита. На примере Сбербанка рассмотрим, как это можно сделать.

Сбербанк является одним из крупнейших представителей банковской сфере в РФ и на мировой арене. Около 40% всех пользователей услугами приписано именно к нему. В последнее время наблюдается тенденция, заключающаяся в желании увеличить лимит по кредитной карте Сбербанка. Продиктована она интересными условиями эксплуатации заёмных денег и отсутствием процентов за это в течение первых 50 дней.

Компания отреагировала на актуальные потребности пользователей не совсем стандартно. Ранее клиент мог лично обратиться в отделение, выдавшее карту, с просьбой поднять верхнюю планку. Однако в нынешнее время возможность отсутствует. Копаться в причинах произошедшего не будем. Рассмотрим оставшиеся варианты.

Увеличение лимита по инициативе Сбербанка

По сути, у держателей пластиковых карт остался лишь один действенный выход из ситуации – дождаться положительного решения кредитного отдела, инициированного самим банком. Из официальных источников известно, что происходит это при выполнении следующих обязательных условий:

- с момента выпуска продукта прошло не менее полугода;

- на протяжении всего времени владелец активно использовал средства с карты;

- долговые обязательства погашались вовремя без просрочек и прочих проблем;

- наблюдается повышение доходов клиента из любых источников;

- деньги, доступные на карте, не достигли максимального лимита, предусмотренного договором.

Теперь можно сделать некоторые выводы. Во-первых, новым пользователям будет доступен минимальный лимит, и рассчитывать на его повышение не стоит. Во-вторых, только активный участник программы получит увеличение. В-третьих, наличие просрочки по вине заёмщика автоматически перечёркивает любые возможности для улучшения ситуации, а также может повлечь за собой более негативные последствия.

При соблюдении всех вышеперечисленных условий Сбербанк предложит увеличить лимит по кредитной карте самостоятельно. По прошествии полугода в личный кабинет, через услугу мобильного банка или просто по телефону поступит сообщение о предполагаемом расширении кредитной линии.

Сумма может иметь разные значения. Зависит она от:

- платёжеспособности клиента;

- добросовестности;

- активности использования продукта.

Средние показатели после 6 месяцев эксплуатации составляют от 20 до 30%. В некоторых случаях доступные средства увеличиваются в половину. Но для этого необходимо проявлять максимальную активность и регулярно использовать и возвращать деньги на счёт.

ВАЖНО: клиент может согласиться или отказаться от данного мероприятия. Если речь идёт об услуге мобильного банкинга, молчание будет обозначать согласие, и через определённый отрезок времени после бездействия лимит пользователя будет автоматически расширен. Управлять процессом можно через личный кабинет на официальном сайте компании.

Личный кабинет – эффективный инструмент для отслеживания своей статистики, трат, платежей, начислений и прочих важных параметров. Он может стать полезен и в вопросе расширения кредитной линии в Сбербанке.

Однако не стоит забывать, что у данного мероприятия есть две стороны:

- светлая – для любых нужд будет доступна большая сумма;

- платить за её использование (исключая льготный период) также придётся больше.

Встречаются ситуации, когда клиент, напротив, стремится уменьшить запас доступных денег на карточном счёте. Причин много, и рассматривать их мы не будет. Разберём саму процедуру взаимодействия с банком.

Автоматическое уменьшение лимитов до минимального уровня является следствием недобросовестного поведения заёмщика. Просрочки по кредитам, пропуск или несвоевременное внесение платежей – всё это станет причиной конфронтации с банком и наложения штрафных санкций, вплоть до деактивации карты. Но рассматривать данный способ, как основной для уменьшения не стоит, ведь есть боле простой алгоритм действий.

Достаточно обратиться в отделение банка, выдавшее карту, и написать заявление о просьбе вернуть лимит на начальный уровень. После рассмотрения заявки решение будет принято в течение нескольких часов. Однако нужно помнить об особенностях и нюансах, сопровождающих данный процесс:

- снизить лимит можно лишь при отсутствии действующих задолженностей;

- последующее повышение невозможно;

- провести процедуру можно лишь во время личного визита в отделение.

Если причиной потребности в снижении стали неконтролируемые траты, есть ряд альтернативных решений. В частности, установка ограничения на сумму ежемесячных расходов, либо запрет использования карт в других странах. В отличие от бесповоротного решения снизить лимит, эти ограничения могут быть отменены по первому вашему требованию.

Пользуясь кредиткой с умом, грамотно варьируя опциями счёта, можно достичь отличной эффективности. А не допускать ошибок помогут наши консультанты с опытом в банковской и кредитной сфере, надлежащим багажом знаний и стремлением делиться ими с людьми.