Рассрочку в Сбербанке можно оформлять, как обычный кредит, но на более выгодных условиях. В теории под рассрочкой понимается займ без процентов, но нужно понимать, что определенные комиссии все же будут. Далее вы узнаете о возможности воспользоваться услугой рассрочки, правилах предоставления ссуды.

Понятия рассрочки и кредита часто путают. Реклама говорит, что приобретение товаров в рассрочку – это практически беспроцентный кредит. При этом кредит и рассрочка – продукты разные, а процент будет в любом случае. Особенности:

- Кредит в Сбербанке – получение на руки определенной суммы денег для покупки товаров, оплаты услуг.

- Рассрочка – безналичная оплата товара со счета дебетовой банковской карты или обычной кредитки.

В случае оформления рассрочки в Сбербанке в течение заданного периода с карты будет списываться определенная сумма средств в счет погашения долга. Без процентов – понятие условное, поскольку определенная комиссия сразу включена в сумму платежа. Главное отличие рассрочки от кредита – кредит можно взять на любые цели, рассрочка оформляется для покупки товаров. Задача заемщика – максимизировать свои выгоды, выбрав тот продукт, по которому переплата получится минимально возможной.

Рассрочка от Сбербанка с досрочным и плановым погашением возможна на:

Полезно знать. Размеры ежемесячного платежа при сумме долга, которая постоянно уменьшается, при рассрочке будут одинаковыми. Вернуть долг раньше положенного срока можно, но перерасчет процентов банк не сделает.

Деньги в рассрочку без процентов взять в Сбербанке можно – смысл в том, что вы будете оплачивать товары в магазине кредитной карточкой и не платить за это комиссии. Оплата должна идти именно картой – в таком случае не будет платежей, как при обналичивании в банкомате (минимум 4% от суммы снятия), а при возврате в течение льготного периода платить за пользование заемными средствами не придется вообще.

Условия карточной рассрочки в Сбербанке одни из самых выгодных на российском рынке. Банк не берет денег за обслуживание кредиток клиентов. Лимиты можно повышать при соблюдении определенных условий или подаче заявки банковскому специалисту. Особенности рассрочки по кредитной карте:

- возможно оформление кредита на сумму до 50 тыс. рублей, больше дают только проверенным заемщикам с высоким уровнем дохода;

- если вы получаете зарплату или пенсию на счет в Сбербанке, проценты по займу будут ниже, а шансы на одобрение максимального лимита выше;

- трудовую занятость допускается не подтверждать, но заемщик должен иметь официальное место работы (банковские специалисты все проверят сами);

- чтобы получить карту, достаточно только один раз прийти в банк;

- чтобы оформить кредит в офисе, нужно будет взять с собой из документов паспорт и идентификационный код, если потребуются другие бумаги, вам сообщат об этом дополнительно;

- пока что кредитка – самый выгодный способ оформления ссуды, особенно если возвращать долг в течение льготного периода.

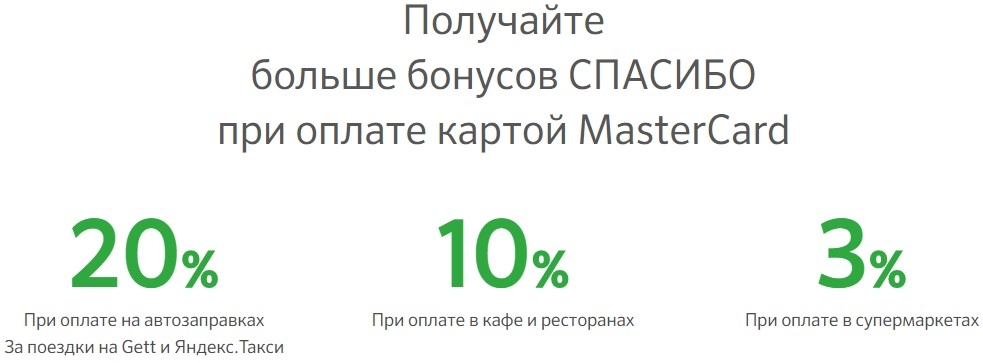

Полезно знать. Оплачивая товары с партнерской сети Сбербанка, клиент будет получать кэшбэк в размере до 5% в зависимости от категории расходов, условий конкретной программы.

Оформить рассрочку в банке можно, получив обычную кредитную карту. Особенности кредиток:

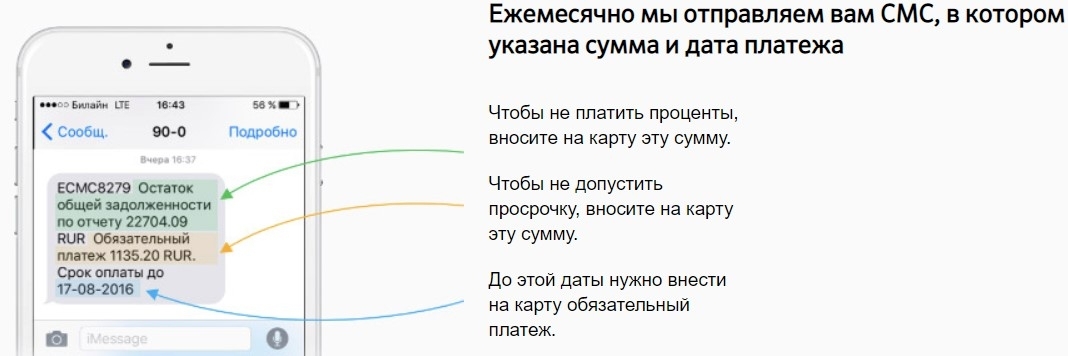

Для заемщиков, получающих кредит на карту, предусмотрен льготный период. Его продолжительность составляет 50 дней. Во время этого срока проценты за пользование займом не начисляются – главное успеть рассчитаться по обязательствам до наступления 51 дня с момента снятия средств в банкомате или оплаты картой товара в магазине безналичным способом.

Важно. Официальное название льготного периода в Сбербанке и других банках – грейс.

Помните, что при снятии наличных льготный период не действует – нужно именно использовать пластик при оплате товара в магазине. Если прежний долг на момент снятия новых денег не был погашен, грейс тоже не предоставляется.

Как следует из информации о банке, полностью бесплатных кредитов в нем нет, но самое выгодное предложение поискать можно. Единственный способ взять займ под ноль:

- Оформить кредитку.

- Оплатить с нее покупку согласно условиям.

- Вернуть деньги в течение 50 дней.

Подводных камней в льготном периоде нет, но есть много факторов, которые могут его отменить. Внимательно читайте договор, чтобы не заплатить ничего за пользование займом.

Низкие проценты – миф, их предлагают мелкие банки в качестве рекламной акции, но в итоге платежи оказываются стандартными. Сбербанк так не делает, сразу честно расписывая условия сотрудничества. При расчете стоимость рассрочки учитывайте затраты на страховку, узнавайте, есть ли дополнительные комиссии – потому что кредит это не только годовой процент. Например, для ипотеки в рассрочку от Сбербанка оформление страхового полиса обязательно.

Для оформления карты рассрочки, клиенту необходимо явиться в отделение Сбербанка и написать заявление на выпуск карты. Оставить заявку можно и через официальный сайт. После заполнения соответствующего бланка, рассматриваеся заявка в течении 3-7 рабочих дней, и при положительном ответе, Сбербанк предоставит карту рассрочки в течении 14 дней (в зависимости от региона).

Требования:

- Гражданство Российской Федерации;

- Возраст: от 21 года до 65 лет;

- Отсутствие ранее открытого счета кредитной карты;

- Наличие постоянного источника дохода;

- Наличие регистрации (временной или постоянной) в любом регионе РФ.

Так как карта рассрочки от Сбербанка представлена в нескольких видах, различающихся между собой как платежной системой (Visa, Mastercard), так и дополнительными характеристиками, то стоимость годового обслуживания будет следующей:

Сбербанком установлено несколько правил, при соблюдении которых, держатель карты не будет платить проценты по кредиту. Так как основное направление карты рассрочки является безналичная оплата, то 50-дневный беспроцентный период не распространяется на операции, связанные со снятием наличных. В этом случае начисление процентов начнется со следующего дня.

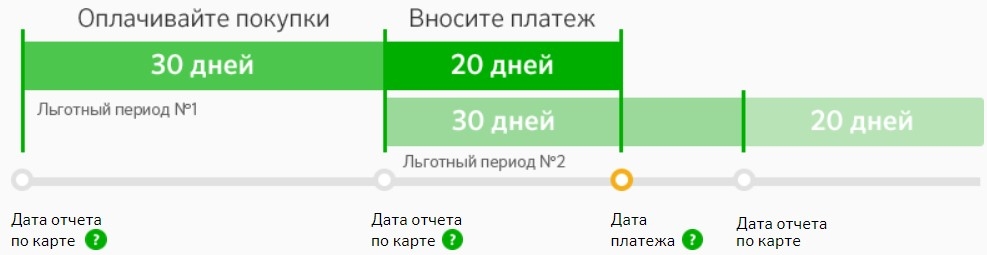

Льготный период включает в себя две части: отчетный период в 30 дней — срок, во время которого пользователь может тратить кредитный лимит. И платежный период сроком 20 дней — период, в течении которого нужно возвратить задолженность. Если вся сумма задолженности будет возвращена до даты оговоренного платежа, то проценты по кредиту начислятся не будут.

В зависимости от сроков выплаты и способов использования карты рассрочки, в обязательный платеж могут входить следующие суммы:

- 5% от суммы задолженности, но не менее 150 рублей;

- сумма превышения кредитного лимита;

- проценты за использование кредитного займа (за обналичивание в банкомате, а также за торговые операции, в том случае, если клиент не вложился в льготный период);

- штрафы и комиссии.

Сервисы и услуги без комиссий:

- Использование кредита после завершения льготного 50-дневного периода;

- Пеня и комиссии за образование задолженности и просрочки по ней;

- Обналичивание кредитной карты в банкоматах и кассах. Комиссия составляет 3% от суммы обналичивания, но не менее 390 рублей в банкоматах Сбербанка, и 4% от суммы, но не менее 390 руб. в терминалах и кассах других банков.

Большинство держателей карт рассрочки от Сбербанка отзываются о данном продукте в положительном ключе. Основным недостатком карты являются трудности при подсчете льготного периода. При неправильном расчете периода, а также нарушении условий использования, Сбербанк может начать начисление процентов без ведома заемщика. Если в процессе использования или выбора интересующей карты возникли вопросы, стоит обратиться по телефону Контактного центра или на официальный сайт Сбербанка.

- Процентная ставка от 23,9%. Минимальное значение устанавливается при предварительном одобрении кредитки, а при его отсутствии повышается до 27,9%. При просрочке уплаты процентов происходит увеличение до 36%.

- Кредитный лимит – 300000 – 600000 рублей, в зависимости от предодобрения.

- Начисление бонусов СПАСИБО: до 10% от всех покупок и до 20% в магазинах партнеров.

- Бесплатное годовое обслуживание (для заранее одобренного кредита – на весь срок кредитования, для остальных – за второй и последующие ежегодно списывается 3000 рублей).

Перевыпускается кредитная карта Виза Голд абсолютно бесплатно как в плановом режиме, так при утере или изменении персональных данных. Также у кредитки есть льготный период, лимиты на обналичивание и комиссия на снятие средств в кассах и банкоматах, о чем подробно расскажем далее.

Индивидуальное оформление пластика не предусматривается.

Не лишаются владельцы золотой Visa и возможности пользоваться предоставленными средствами без уплаты процентов. Длится так называемый льготный период 50 дней, и при своевременном погашении основного долга грейс-период возобновляется. Но есть и свои особенности, которые стоит учитывать при пользовании картой:

- по истечению 50 дней начисление происходит по предусмотренному графику;

- распространяется грейс только на безналичные операции, включая оплату товаров и услуг;

- при обналичивании или переводе средств льготный период кончается.

Стоит учитывать, что при любой наличной транзакции грейс прекращается и происходит начисление процентов уже на следующий день. Поэтому не рекомендуется обналичивать кредитные средства. Если получение налички крайне важно лучше подыскать другой, более экономичный способ.

Если помнить о беспроцентном периоде и ответственно подходить к месячным взносам, можно пользоваться ссудой без переплат. Данная программа позволяет финансово-кредитному учреждению снизить риск невозврата, а клиентам помогает не попасть в долговую яму. Основное правило – избегать обналичивания, переводов и квази-кэш операций, оплачивая кредиткой товары и услуги в торговых точках, интернет-магазинах и коммунальные платежи через банкоматы.

Важно! Принадлежность к квази-кэшу определяется кодом деятельности (МСС), и комбинации 4829, 6012, 6050, 6051, 6211, 6538, 7801, 7802, 7995 – спровоцируют окончание льготного срока.

Автоматическое списание платежей за пользование сбербанковскими сервисами и услугами не навредят грейс-периоду. Главное, за 50 льготных суток восстановить выданный по карте лимит и ежемесячно погашать не менее 5% от потраченных денег. При таком подходе расплачиваться золотой картой Сбербанка будет максимально выгодно.

Избегать обналичивания стоит не только из-за прекращения льготного периода. Еще одна неприятная перспектива – это предусмотренная обязательная комиссия за снятие денег. Ее размер зависит от конечной суммы наличных и места их получения. Так, придется заплатить:

- 3% от снимаемой суммы при выдаче денег в банкоматах, кассах отделений Сбербанка и его дочерних банках.

- 4% в кассах и терминалах сторонних банков.

Обратите внимание! Минимальная комиссия в обоих случаях составит 390 рублей.

Любые переводы тарифицируются аналогичным способом. Снимается комиссия сразу, а проценты за операцию добавляются к общему ежемесячному платежу. Главное, не забыть об увеличении взноса и погасить задолженность полностью, иначе банк зафиксирует просрочку и увеличит годовые до 36%.

Для владельцев Visa Gold максимальная сумма открываемой кредитной линии ограничивается 600 тыс. руб. Для каждого заемщика устанавливается индивидуальный предел, который зависит от кредитной истории лица и его платежеспособности. Золотой статус карты имеет особое преимущество – отсутствие верхней планки по овердрафту.

Увеличить одобренный максимум самостоятельно нельзя. Но Сбербанк может самостоятельно пересмотреть решение и через СМС предложить повысить сумму. Достаточно показать банку свою благонадежность, активно пользоваться кредиткой и не допускать просрочек.

Есть отдельное ограничение и на обналичивание. В сутки через сбербанковские банкоматы и устройства самообслуживания дочерних банков можно получить не более 100 тысяч руб. Общая сумма всех наличных операций, как в родных, так и чужих кассах и терминалах, не должна превышать 300 тыс. руб.