Регулярные платежи по кредиту Сбербанка и отсутствие просрочек это главное правило формирования хорошей кредитной истории и отсутствия проблем с банком. Но иногда наступают такие обстоятельства, при которых кредитные обязательства для человека, взявшего кредит, становятся непосильными. И если такие обстоятельства затягиваются на долгий промежуток времени, то банк может прибегнуть к крайней мере и подать на должника в суд.

Подача искового заявления является для банка крайней мерой взыскания задолженности. Ведь судебные споры требуют дополнительных расходов. Причем такие издержки не всегда соразмерны долгу заемщика, что может поставить под вопрос целесообразность применения такой меры.

Перед тем как обратиться в суд, Сбербанк пытается уладить ситуацию более мягкими мерами. Уже с первых дней после образования просрочки, должнику начинают поступать звонки от банка.

В телефонном разговоре будут пытаться выяснить причины образования просрочки по кредиту и рассказывать о начислении штрафов и пени.

Проблемной задолженность будет признана в том случае, если в течение 3 последних месяцев по счету не происходило никаких движений. И уже начиная с этого момента, банк может обратиться в суд с иском. А в том случае, если должник выходит на контакт, пытается объяснить сложившуюся ситуацию, и старается погашать хотя бы часть просроченной суммы, то момент обращения банка в суд может оттянуться на полгода.

Если банк не справляется своими силами, он может прибегнуть и к другим крайним мерам. К таким мерам относится переуступка прав взыскания задолженности коллекторским агентствам. И тогда уже не банк будет требовать с клиента деньги, а коллекторы. К мерам, которые могут применять коллекторы, относятся:

- Звонки должнику и его родственникам, а также контактным лицам, указанным в анкете при подаче заявки на кредит и на работу;

- Посещение должника;

- Отправка писем и извещений.

Причем стоит учитывать, что коллекторы могут быть более настойчивыми, чем служащие банка. Ведь их заработная плата напрямую зависит от суммы возвращенных долгов.

В соответствии с контрактом, заключенным с банком, коллекторские организации получают от 4,3% до 18,1% в зависимости от взыскиваемого долга. Общение с коллекторами может растянуться на длительное время. Но, от такого взаимодействия должник может и отказаться.

В соответствии с действующим законодательством, если со дня образования просрочки уже прошло 4 месяца, должник может написать заявление об ограничении, либо прекращении взаимодействий по поводу его долга. Это заявление должно быть направлено в банк или в коллекторскую фирму.

Если у заемщика складывается ситуация, при которой он не может оплачивать кредит, то не стоит просто сидеть, и ждать, когда проблема разрешиться сама собой. Проще всего тем заемщикам, которые при оформлении кредита не отказались от страховки и подписали договор о страховании. В этом случае стоит проверить договор страхования и посмотреть подпадает ли ваша ситуация под страховой случай. Если это действительно так, то незамедлительно необходимо собрать все документы и бумаги, подтверждающие уважительность вашей неплатежеспособности, и обратиться к страховщику.

А если страховка оформлена не была, следует обратиться в банк и сообщить о сложившемся положении. Если вы сможете подтвердить, что ваша проблема является уважительной и носит временный характер, то банк может пойти вам на уступки. Ведь банку также выгодно, чтобы деньги были возвращены. А вашу инициативу идти на переговоры могут оценить по достоинству.

Первое, что надо попробовать, это попросить банк об отсрочке. Если банк согласится, то у вас появится несколько месяцев на разрешение вашей проблемы и уладить свое финансовое положение. Но учтите, что на отсрочку банк соглашается далеко не всегда.

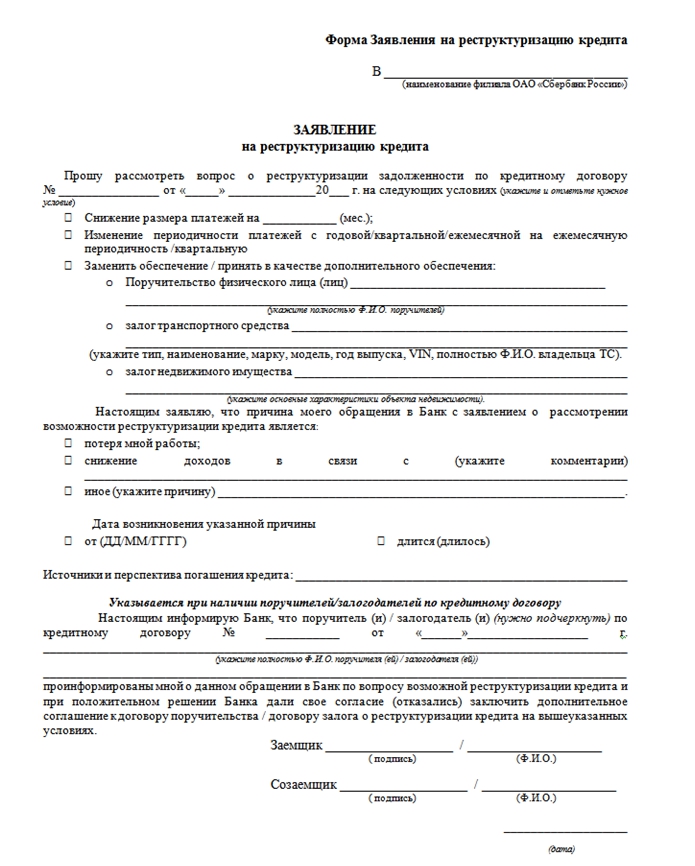

Если о кредитных каникулах договориться не удалось, настаивайте на реструктуризации долга. В рамках реструктуризации можно изменить условия договора, снизив ежемесячный платеж, а иногда даже списать начисленные штрафы или их часть. Правда стоит понимать, что при уменьшении регулярной платы, будет увеличен срок кредитования.

Но бывает так, что банк, ну никак не хочет идти на уступки. И в принципе винить его за это нельзя. Ведь банк не обязан входить в положение заемщиков. Тогда можно рассмотреть варианты рефинансирования кредита в других банках.

Ведь если за продажу возьмется банк, то не факт, что ваше имущество будет продано по реальной рыночной стоимости, а вырученных денег хвати на закрытие долга. Главное, предупредите банк о своем решении. Иначе могут возникнуть проблемы.

Обычно, должники узнают о том, что банк подал на него в суд из повестки или судебного приказа, которые отправляются заемщику по почте. Причем такие извещения поступают по адресу прописки. Но что делать, если вы не проживаете по этому адресу или просто находитесь в отъезде? Как в этом случае узнать, что банк подал в суд?

В таком случае рекомендуется связаться с теми, кто проживает по адресу вашей регистрации и попросить их уведомить вас о поступлении извещения. Также, можно позвонить в банк или лично обратиться в отделение. Сотрудники банка смогут проинформировать вас не только о факте подачи искового заявления в суд, но и уведомить о взыскиваемой сумме.

Получив повестку, нечего сразу начинать панику. Суд – это не так плохо, как кажется. И даже наоборот, его решение может сыграть вам на руку. Но для того, чтобы суд принес плоды, к нему следует хорошо подготовиться. И первое чем следует заняться, это подготовить необходимые документы.

Для начала следует заняться сбором документов, которые могут подтвердить вашу финансовую несостоятельность.

К таким документам могут относиться любые бумаги, подтверждающие, что на момент образования просрочки и в последующее время у вас сложились объективные причины, в связи с которыми вы просто не справились с платежами по кредиту. К примеру, это могут быть:

- Больничные листы ваши или ваших близких;

- Рецепты и чеки на лекарства;

- Свидетельство о рождении ребенка;

- Свидетельство о расторжении брака;

- Документы, подтверждающие увольнение или сокращение с рабочего местаo

- Свидетельство о смерти близкого родственника.

Помимо этого, если вы пытались договориться с банком, то следовало сохранять все копии ваших обращений и оригиналы ответов банка. Если это было сделано, то эти бумаги также можно предоставить суд. Эти документы подтвердят вашу благонадежность и тот факт, что вы не являетесь злостным неплательщиком.

Следует знать, что если решение суда не устраивает должника, то он может подать апелляцию. Главное уложиться в сроки, ведь на апелляцию дается всего 10 дней с момента получения копии приказа. Заявление следует подавать в тот суд, которым было вынесено решение.

Суд может, как полностью удовлетворить запросы банка, так и пойти на уступки должнику. Все зависит от каждого конкретного случая и степени участия должника в судебном процессе и наличия у него оправдывающих его оснований. Так, в своем решении суд может постановить следующее:

- Досрочное погашение задолженности;

- Выплату долга путем частичных отчислений с заработной платы;

- Частичное или полное списание пени и штрафов;

- Реализация имущества в счет долга;

- Реструктуризация кредита и пересмотр условий.

Судебное решение должно исполняться обеими сторонами. И если суд постановил изменение условий кредитования, то заемщику остается только платить по графику, утвержденному судом и не допускать более просрочек.

Банк не вправе будет больше оказывать давление на заемщика. А в том случае, если судом было принято решение взыскать всю сумму задолженности или ее часть со списанием пени и штрафов, то за дело уже примутся приставы. В каждом конкретном случае, приставами могут применяться свои методы взыскания задолженности. К таким методам относятся:

- Взыскание до 50% от заработной платы;

- Арест счетов (вклады, карты, счета до востребования и т д);

- Арест имущества должника. Обратите внимание на то, что приставы не могут лишить вас единственного жилья, если только оно не находится в залоге;

- Изъятие залога.

Сбербанк – самый крупный банк в стране. Наверное, нет таких людей, которые не имели бы с ним никаких дел. Многие обращаются в эту кредитную организацию, чтобы занять денег. Естественно, все вернуть вовремя удается не каждому. В результате образуются долги перед Сбербанком.

Давайте рассмотрим, как же борется со своими неплательщиками, самый известный и крупный кредитор? Как взаимодействует с коллекторами и приставами? Продает ли свои долги? И как простым должникам, которые попали в трудную ситуацию, противостоять такому гиганту?

Не ждите — запишитесь на прием или задайте вопрос-онлайн.

Стоит отметить, что Сбербанк входит в 20-ку крупнейших банков в мире. Благодаря этому он пользуется цивилизованными способами взыскания. В основном Сбербанк подает в суд на своих проблемных клиентов, но перед этим может помучить их обращениями в коллекторские службы. Но обо всем по порядку.

Давайте сразу уясним, что Сбербанк может передать долги на время по агентскому договору коллекторам (ст. 1005 ГК РФ), но он единственный банк в стране, который их не продает. По крайне мере на данный момент. Конечно, он пытался продать огромный портфель долгов по тендеру, но никто не купил.

Радоваться этому не стоит, потому что рано или поздно, это должно произойти. Ведь любой банк должен списывать договоры. Это происходит путем их закрытия (оплаты) либо переуступкой прав требования третьим лицам в рамках ст. 382 ГК РФ, либо в судебном порядке.

Судится банк, как и любые другие кредитные организации по общим правилам. Закон един для всех. Судебное решение может быть выражено судебным приказом, который легко отменить или исковым заявлением. Отменить его не получится, но можно оспорить.

Если имеется залог, будьте уверены, Сбербанк его заберет. Юристы там работают квалифицированные. Например, если залогом выступает недвижимость, вам останется лишь нанять независимого оценщика, который сможет обосновать в суде свою работу и повысить стоимость имущества. Но это лучше, чем довериться в этом вопросе кредитору.

Если Сбербанк подает в суд, самым надежным решением будет договориться с ним о расторжении кредитного договора в порядке ст. 451 ГПК РФ. Это даст вам шанс получить хорошую отсрочку и списать часть неустойки в судебном порядке.

Естественно, банк пойдет навстречу в этом вопросе не в любой ситуации. Необходимо доказать риск-менеджерам, что вы будете платить в таком случае. Например, у вас сократился доход и вы не можете вносить ежемесячный платеж, но если расторгнуть договор в суде и дать вам время, год на погашение и вы все оплатите, банк пойдет на это. Каждая ситуация индивидуальна и ее рассматривают отдельно.

При расторжении договора в силу вступает ходатайство по ст. 333 ГК РФ. Оно поможет вам снизить неустойку, но основное тело кредита и проценты останутся. В любом случае это лучше чем переплата.

Важно! Прошение необходимо подавать отдельным иском. Если этого не сделать, суд не снизит долг.

Советуем прочитать статью о снижении штрафов. В ней подробно описан процесс подачи ходатайства.

У Сбербанка существует три ступени взыскания, каждая из которых в течение одного месяца пытается вернуть заемщика в график платежей.

Затем долг передают коллекторам — это еще три месяца. Итого у должника есть минимум полгода, чтобы решить финансовые проблемы и начать платить.

Если этого не происходит, юристы обращаются в суд и действуют через взыскание приставов. Это классический вариант.

Также банк вправе самостоятельно отправить исполнительный лист на работу либо удерживать деньги, поступившие на его счета. Например, зарплатные карты или пенсию.

Существует несколько способов выяснить был ли суд:

- отслеживать себя на сайтах мировых и районных судов;

- спросить у менеджеров банка;

- посмотреть по базе ФССП.

Важно! Обычно Сбербанк предупреждает, что обратиться в суд. Это при условии, что вы отвечаете на звонки и ведете переговоры.

Последствия суда одинаковы для всех должников и неважно кем является кредитор. Поэтому если состоялся суд нужно предпринять следующие действия:

- Выяснить чем выражено судебное решение и если приказом отменить его.

- Если подано исковое заявление, доказывать свою несостоятельность и просить реструктуризацию выплат. Максимальный срок составляет два года. Но это лучше, чем оплатить всю сумму сразу.

- Искать нарушения в договоре и расторгать договор, тем самым уменьшая сумму долга. В 99% соглашений ваши юристы найдут несоответствие пунктов с законами РФ.

- Списывать часть неустойки по ст. 333 ГК РФ.

- Вести послесудебную работу с приставами. Главное, оплатите небольшую сумму (хоть сто рублей) в течение трех дней с момента возбуждения исполнительного производства. Это не даст приставам возможности арестовать ваше имущество.

- Погасите свой долг с помощью дебиторской задолженности.

- Воспользуйтесь правом банкротства физического лица.

- Выкупите свой долг у банков через третьих лиц. Это распространенная практика. Сумма выкупа не будет превышать 50%.

Как видите, возможностей много. Не паникуйте, проанализируйте свою ситуацию. Обратитесь к юристам. В большинстве случаев ваш долг можно уменьшить и снизить финансовую нагрузку.

Важно! Проблемы, связанные с кредитами, относятся к категории сложных дел. Проконсультируйтесь бесплатно со специалистами нашего «Правового Центра»

Когда Сбербанк подает в суд, он достаточно лоялен к своим должникам. Конечно, не стоит ждать, что вам спишут долг, но пойти на уступки могут. Поэтому лучше всего изначально договариваться с банком, если возникает трудная ситуация.

Если возникли вопросы по теме данной статьи либо, наоборот, появились возражения, напишите комментарий. Также вы всегда можете обратиться к дежурному юристу сайта за бесплатной консультацией. Мы обязательно ответим и поможем.

Предыдущие года — период растущего спроса в потребительском кредитовании, ипотечных займов и свободное использование кредитных карт, см какого банка карта на 4276, когда контролировать дату беспроцентного пользования не все еще умели. Названые факторы и дали рост неплатежей, просрочек и просто длительную не оплату кредита, после чего банк и стал подавать в суд за неуплату по кредиту, что стало неожиданностью для многих.

Так что делать, когда иск стал реальностью? Тема, регулярно обсуждаемая на тематических форумах не всегда даёт точный вариант действий заёмщика, у которых из-за обстоятельств неуплата кредита перерастает в серьёзный долг банку.

Рассмотрим возможности гражданина, когда Сбербанк уже подал в суд за неуплату. Какие изменения в 2018 году появились и можно договориться с банкирами?

Через сколько отделение Сбербанк может подает на меня в суд, если я перестал платить за кредит – вариантов несколько, и они зависят от величины задолженности, спецификой работы отделения, действующим внутренним регламентом банка, поведением заёмщика (в тч. желанием последнего реструктурировать долг).

Сбербанк, являясь крупнейшим, задаёт тон рассматриваемой ситуации — обращение в суд для подачи первичного иска происходит в период до 5 месяцев после прекращения платежей заёмщиком по кредитному договору.

Какую сумму уже можно считать достаточно, при которой банком будет принято решение идти в суд? До 2017 года кредиты с задолженностью, превышающей 50 000 рублей смело передавались банкирами за принудительным взысканием через суд и приставов.

Т.е. кардинально изменяется порядок взысканий. Банкирам не требуется обращаться в судебные инстанции, и при развитии ситуации с началом неплатежей достаточно с кредитным договором обратиться к нотариусу и получить право на принудительное взыскание и открытие исполнительного производства. Сбербанк внес изменения в кредитные договора.

Ситуации, когда платить по кредиту нечем, произошла. Что делать,если начато взыскание? Процесс начинается не неожиданно, вначале приходят напоминания от Сбербанка в виде sms и писем о возможном начале процесса взыскания и растущем долге. При неэффективности взаимодействия с должником, последний вскоре получает повестку с назначенными датой и временем проведения судебного заседания.

Что взять с собой в суд:

- чеки о ранее оплачиваемых платежах за прошедший период (копии и оригиналы );

- кредитный договор;

- документы, подтверждающие произошедшую причину задержек по выплатам (это м.б. больничный лист, признание вас инвалидом и произошедшее увольнение — понадобится трудовая книжка, с подтверждающей записью).

В соответствие с решением судьи и при отсутствии добровольных выплат судебным приставам передается Приказ и возбуждается дело о взыскании. Приставы уже законно начинают процедуру ареста имущества на основании судебного приказа.

Невозможность реструктуризации и взять кредит под кредит в своем же отделении Сбербанка приводит к:

- вынесению судебного постановление о погашении кредитной задолженности с выплатой начисленных штрафных санкций.

- При наличии долгов более 500 тыс. рублей юристы рекомендуют начать процедуру банкротства физ.лица с поиском арбитражного управляющего, описанием имущества и соответствующими весьма существенными и неприятными ограничениями в дальнейшем. Не советую, есть еще варианты.

- закрыть долги дебиторской задолженностью. Работающие в сфере закрытия долгов в имеющемся производстве у судебных приставов фирмы предлагают за 20% общего долга полностью закрыть задолженность.

Те., когда банк подал иск за неуплату кредита в суд, то выбирайте стратегию поведения, оценивайте риски и решайтесь всё-таки как погасить задолженности с учетом изменений и свежих юр. новостей.