Чаще всего на посторонние предложения от сотрудника ФКУ хочется ответить отказом, но, услышав о золотой Визе, лучше не спешить. Подобная инициатива со стороны банка является предодобренным решением по карте и сильно влияет на конечные условия предоставления кредитки. Разница в следующих пунктах:

Никто не скажет, стоит ли брать Золотую кредитку или лучше отложить заказ нового пластика до личного решения. Однако необходимо учитывать, что впоследствии оформление будет происходить на стандартных условиях с повышенными годовыми и сниженным лимитом. Поможет определиться окончательно подробное рассмотрение тарифных опций и реальных отзывов владельцев Визы Голд.

Позолоченный дизайн – это главная отличительная черта Visa Gold, но это далеко не все, что надо знать о кредитке. Гораздо важнее возможность бесконтактной оплаты с PayPass., поддержка Apple Pay, защита 3D-secure, трехлетний срок действия и свободное использование в любом уголке мира. Также предлагается:

Внимание! О текущих акционных предложениях можно узнать на официальном сайте международной платежной системы VISA.

На каких условиях дается кредитная карта Сбербанка? Стоит ли ее брать или лучше отказаться?

Кредитную карту Сбербанка оформить стоит! Если пользоваться картой с умом, то её использование будет приносить только выгоду!

Кратко перечислю преимущества карты, о которых вам расскажет любой сотрудник Сбербанка. Это бесплатное годовое обслуживание, льготный период до 50 дней, сравнительно низкий процент.

Сама пользуюсь кредитной картой, использую её для оплаты покупок, пополнения мобильного телефона, оплаты коммунальных услуг. Раз в месяц погашаю на карте всю задолженность, которая образовалась за месяц. Таким образом, я использую льготный период и не переплачиваю ни копейки процентов!

Получается, в течение месяца я свои личные деньги не трачу, а храню их на карте «Маэстро Социальная», где на них начисляется 3,5% годовых. Получается, что я ещё и в плюсе.

Поделюсь ещё одной хитростью. Оплатить коммунальные и другие услуги с кредитной карты нельзя, если только у вас не подключен автоплатёж. Подключаю автоплатёж к кредитке и плачу за квартиру, телефон, свет и т.д. Отредактировать или приостановить автоплатёж можно в любое время!

И ещё чуть не забыла. С каждой покупки начисляются бонусные баллы «Спасибо»

Первое, что необходимо определить для себя перед тем, как брать кредитную карту Сбербанка – для каких целей она вам понадобилась. Некоторые клиенты хотят быть уверенными, что у них всегда есть запас в бюджете, другие – оформляют пластик специально для какой-то покупки.

Кредитная карта – это далеко не то же самое, что потребительский кредит. Традиционный заем на любые цели подразумевает относительно невысокие ставки (от 12% в год) и требует больше времени на процедуру оформления. Кредитная карта оформляется намного проще, но ее недостатком является большая ставка – от 20% годовых.

Сбербанк предоставляет следующие виды кредитных карт:

-

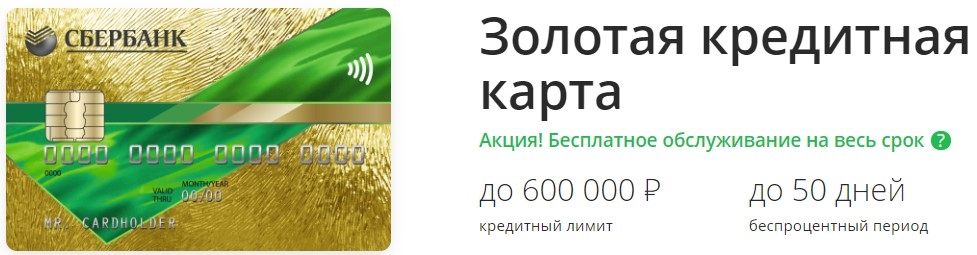

Классические – лимит может быть повышен до 600 тысяч рублей, минимальная ставка – 23,9% годовых, стоимость обслуживания — бесплатно.

Общие характеристики у потребительских займов и кредитных карт все же есть. К ним относятся:

- Наличие определенной суммы, доступной для клиента;

- Установлен срок, за который необходимо вернуть деньги;

- Ежемесячное начисление процентной ставки.

Отличий у этих двух банковских продуктов немного больше:

- За кредитную карту каждый год необходимо выплачивать определенную сумму (она снимается за обслуживание). Только в случае специального предложения пользование картой может оказаться бесплатным, в большинстве случаев оно обходится в 750 рублей и больше.

- Срок действия пластика ограничен тремя годами. Если по истечении этого периода долг не погашен, придется запрашивать перевыпуск.

- Наличие льготного периода. У Сбербанка он составляет 50 дней. То есть, если вы возвращаете средства в течение этого срока после покупки товара или оплаты услуг, проценты платить не придется.

- Льготный период не распространяется на операцию снятия наличных денег. За такие транзакции установлена комиссия 3% (не меньше 390 рублей).

- Как минимум 5% от задолженности необходимо вносить каждый месяц, даже если у вас еще действует льготный период.

Таким образом, кредитка идеально подойдет тем, кто периодически желает делать покупки за заемные деньги и готов их отдавать в течение 1-1,5 месяца. А вот для крупных покупок все же лучше воспользоваться предложениями по потребительскому кредиту.