Знаете ли вы как правильно пользоваться картой с льготным периодом? Не платя банку проценты. Казалось бы все просто. Дается срок, к окончанию которого нужно полностью погасить кредит. И все.

А известно ли вам о честном и нечестном грейс-периоде. И чем они различаются. Какая схема беспроцентного кредитования более выгодная? Порядке начисления и условиям по платежам? Это стоит обязательно знать перед выбором кредитки с льготным периодом.

Перефразируя известное выражение:

Что такое льготный период?

Грейс-период — льготный период по кредитной карте, в течении которого можно пользоваться заемными средствами банка без уплаты процентов. Главное успеть полностью погасить задолженность к окончанию срока. В таком случае — клиент не заплатить банку ни копейки сверху. Сколько денег взял — столько и отдаст.

Трудности возникают в том, что у банков действуют разные алгоритмы грейс-периода. И перед получение кредитки нужно обязательно понимать: как, когда и сколько нужно тратить и вносить деньги, чтобы пластик был действительно бесплатный для вас.

На что обратить внимание и что нужно знать!

Срок беспроцентного кредитования

В льготный период платить не нужно совсем?

Актуально для карт с увеличенными периодом льготного кредитования: 60, 100, 120 дней без процентов.

Если вы думаете, что в указанный период можно пользоваться кредиткой и внести один раз все задолженность в конце срока, то это не так.

Банк обязывает клиентов вносить ежемесячные платежи по кредиту. Обычно это определенный процент от суммы долга. В пределах 5-10%. Но не меньше минимального фиксированного установленного платежа.

Как действует беспроцентный период

В состав грейс-периода входит два параметра:

- Расчетный или отчетный период.

- Платежный период.

В расчетный период (обычно месяц) клиент совершает покупки по карте. В это время долг по карте накапливается. По истечении его, наступает расчетный период (обычно 20-25 дней).

Банк считает общую сумму операций по карте за расчетный период и высылает клиенту выписку о необходимости погасить долг (полностью или частично). В выписке указывается сумма и крайняя дата внесения платежа, чтобы не платить проценты.

Расчетный и платежный период могут различаться по времени. А могут действовать одновременно.

Например, в сентябре вы совершаете покупки по карте. Это отчетный период. С 1 по 20 октября начинает действовать платежный период к сентябрю. Параллельно с 1 по 30 октября идет отсчет нового платежного периода. Но операции по нему будет учитываться только в ноябре.

Даты погашения

Когда начинается отсчет расчетного периода?

Это может быть первое число, либо любое другое число месяца, установленное банком, дата совершения покупки или заключения договора, .

Платежный период уже будет зависеть от платежного.

Что будет, если не платить вовремя?

Попадаете на проценты, штрафы и пени. В зависимости от банка, наказание может быть как весьма лояльным до вполне суровых.

В любом случае, задержка влечет за собой аннулирование льготного периода. И начинает действовать процентная ставка на сумму долга. Именно с момента покупки.

То есть, если вы купили по беспроцентному пластику телевизор за 50 тысяч и к положенному сроку (например, через месяц) не погасили долг, то за эти 30 дней банк выставить вам проценты. Плюс до момента полного погашения проценты будут капать ежедневно.

Дополнительно банк может назначать единовременные штрафы за просрочки: от суммы долга и (или) фиксированные.

Для чего это нужно банкам? Предоставлять карты без начисления процентов?

Основная причина — это недисциплинированность заемщиков. Использования кредитного пластика подразумевает точное следование правилам банка в плане сроков погашения заемных средств.

На практике, большинство клиентов, вылетают из грейс-периода (кто-то редко, кто-то постоянно). И вот здесь банк получает свою выгоду.

Плата за пользование кредиткой в разы превышает ставки по обычным потребительским кредитам.

Помимо этого есть несколько других причин, давать беспроцентные кредитки. Но это уже другая история.

Банки используют различные схемы грейс-периодов. Однозначно сказать какой из них самый выгодный или удобный не получиться. Для каждого все индивидуально.

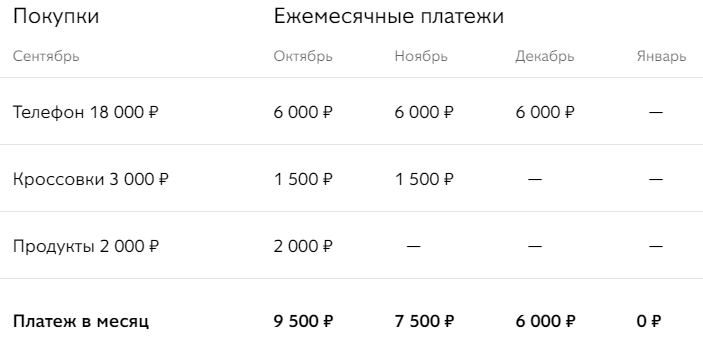

Самый простой для понимания способ беспроцентного кредитования. Вы совершаете покупки. Сумма делится на количество месяцев рассрочки. И каждый следующий месяц нужно погашать эту часть.

Например, если в январе приобрели холодильник за 30 тысяч с рассрочкой на 3 месяца, то ежемесячный платеж составит 10 000 рублей. Деньги нужно будет вносить в период с февраля по апрель. То есть, до полного погашения долга.

Параллельно можно продолжать пользоваться картой и совершать покупки. В этом случае каждая следующая сумма операции делится на период рассрочки. И эта сумма плюсуется к очередному платежу со следующего месяца.

Если по одному товару рассчитались полностью, то ежемесячный платеж уменьшается.

Вот как выглядит эта схема, на примере карты рассрочки Совесть.

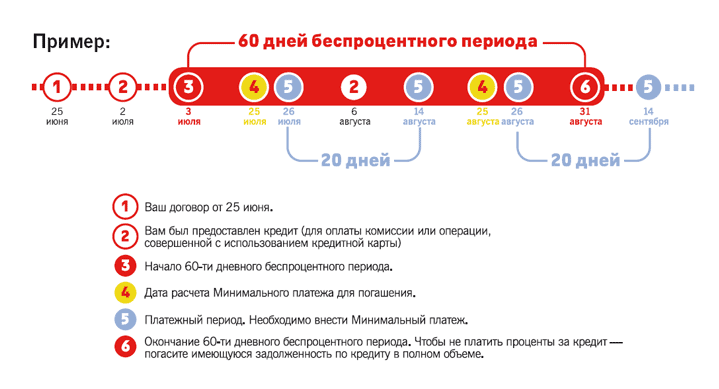

Следующий вид беспроцентного кредитования, многие называют нечестным грейс-периодом. Так как по факту, вместо заявленного срока (причем немалого) — реальный период кредитования может составлять всего несколько дней.

Это связано с алгоритмом начисления и выплатами в грейс-период.

Например, по кредитке от Альфа-банк со 100 днями — имеем следующую схему.

С начала действия грейс-периода, клиенту нужно погасить все к окончанию стодневки. Естественно, если совершить операцию в первый день льготного периода, мы получаем максимальный время — 100 дней. Далее срок уменьшается. Покупая товары, у клиента остается все меньше времени на возврат долга. На товары, купленные через 2 месяца после начала отсчета — имеем 40 дней на погашение, через 3 месяца — всего 10 дней.

Как вы поняли, покупать по карте под занавес окончания грейс-периода опасно в финансовом плане.

Можно просто физически не успеть внести деньги на счет и попасть на проценты.

В платежный период (раз в месяц) обязательно внесение минимального платежа (процент от суммы долга).

Для начала отсчета нового льготного периода, обязательно нужно вывести карту в ноль (погасить всю задолженность полностью).

На схеме ниже, представлен алгоритм действия нечестного грейс-периода, на примере карты с 60 дневным льготным периодом.

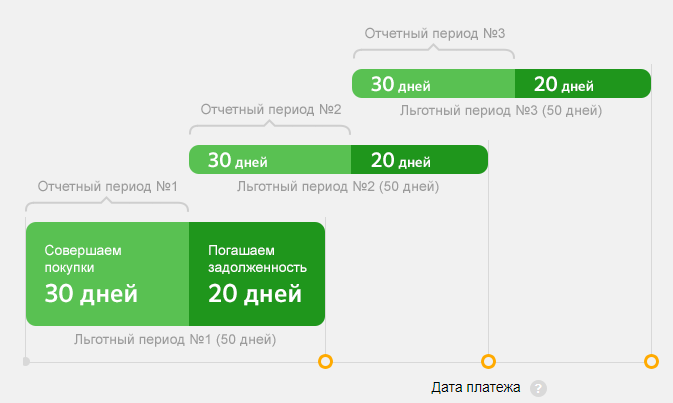

Рассмотрим классическую схему.

Карта с 50 дневным льготным периодом.

Расчетный период действует один месяц. С 1 по 30 (31) число месяца. За это время владелец карты, совершает безналичные операции (в пределах кредитного лимита).

С началом нового месяца (и платежного периода) банк присылает клиенту выписку о сумме долга. И дает ему время погасить задолженность до 20 числа.

Все что было потрачено в новом месяце — переносится на оплату на следующий.

Получаем, что по кредитке максимальный срок пользования деньгами банка — 50 дней. Минимальный — 20 дней.

К началу нового льготного периода, нужно полностью закрыть долг по предыдущему. В таком случае, можно продолжать пользоваться новыми кредитными средствами бесплатно.

Если у карты более длительный период, например 120 дней.

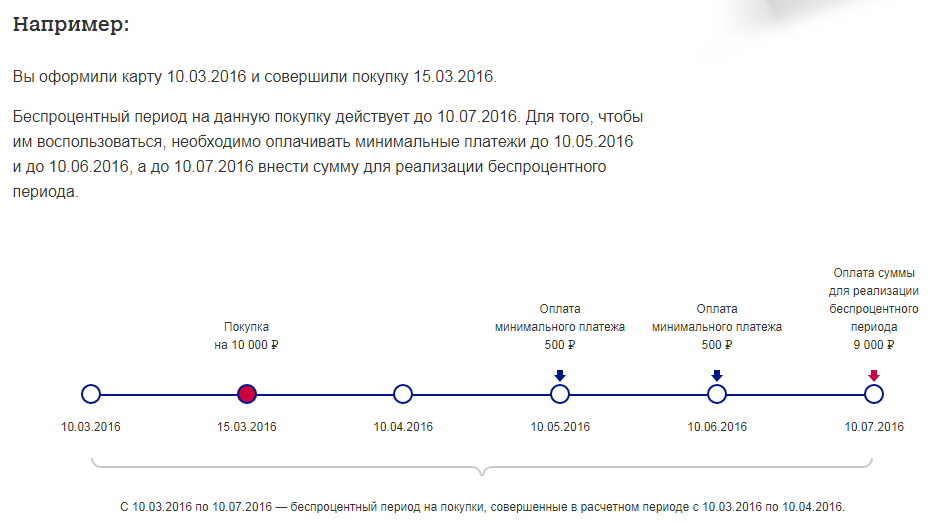

При честном грейс-периоде, платежи будут вносится следующим образом.

На всю сумму покупок, совершенных в течении месяца (отчетного периода) — всегда дается 90-120 дней на погашение (если были покупки в конце месяца, естественно на 30 дней меньше). Плюс, в каждом следующем месяце, во время действия расчетного периода, нужно вносить минимальный платеж (до 20 числа). Рассчитанный от суммы общего долга.

Пример. В сентябре вы потратили 10 000 рублей. У вас есть время до января, погасить кредит. В октябре, ноябре и декабре в расчетный период нужно вносить минимальный платеж (например, 5% или 500 рублей). К 20 числу января нужно закрыть оставшуюся задолженность — 8 500 рублей.

На все операции по карте в октябре — долг погасить нужно до февраля.

Получается, что карту не обязательно выводить в ноль (как у нечестного грейса), чтобы продолжать пользоваться беспроцентным кредитом с максимальным сроком.

Главное, чтобы не было просроченных задолженностей. Иначе, льготный период аннулируется.

Чтобы правильно пользоваться льготным периодом по кредитной карте и не платить банку проценты, нужно обладать полной информацией по пластику — тарифы и условия. И неукоснительно соблюдать их.

В первую очередь вы должны узнать точную дату начала льготного периода, когда и какая доля платежа будет в расчетный период. Честный или нечестный грейс по карте. Здесь вам в помощь личный кабинет и выписки из банка. Вся информация всегда под рукой.

Помните, проценты по пластику в случае выпадения из льготного периода в разы выше потребительских кредитов. И лучше потратить немного личного времени на изучение информации. Тем самым возможно это сэкономит вам деньги в будущем.

За обновлениями в этой и других статьях теперь можно следить на Telegram-канале: @vsedengy.

Главное предназначение кредитки – дать клиенту возможность рассчитываться за покупки при отсутствии личных средств на счету. Для оплаты услуг, за которые можно рассчитаться только наличными, возможно снятие средств со счёта, но за обналичивание взимается высокая комиссия (до 6%), нередко фиксированная (от 300 руб.).

При оформлении карты откажитесь от страхования и платного смс-банкинга, чтобы свести затраты на её обслуживание к минимуму.

Как правило, льготы распространяются только на тех клиентов, которые рассчитываются картой в магазинах. При другом использовании кредитки проценты насчитываются по базовой ставке.

Продолжительность грейс-периода по карте, в течение которого действует ставка 0%, устанавливается каждым банком на своё усмотрение. Например, клиентам СБ РФ следует возвращать средства, снятые со счёта, не позже чем в течение 20 дней после окончания отчётного периода и формирования месячной выписки.

На вопрос, сколько можно пользоваться кредитной картой, как платёжным инструментом, можно ответить, посмотрев на срок действия, выбитый на пластике. В целом продолжительность работы кредитки может составлять от 2 до 5 лет.

При этом период, в течение которого заёмщику доступна кредитная линия, может быть короче, чем срок действия карты. В условиях договора займа банк вправе обязать клиента полностью погасить долг в течение 1-3 лет.

Процентные ставки по кредитной карте могут привести к существенной переплате.

Бесспорные достоинства кредитной карты — оперативность получения заемных денежных средств, возобновляемая кредитная линия, многообразие тарифных планов и универсальность использования.

Кредитная карта с cash back до 3% на АЗС — настоящая находка для автолюбителей:

- cтрахование при выезде за рубеж;

- подвоз топлива;

- эвакуация автомобиля при ДТП;

- такси в случае ДТП;

- скидки до 20% на аренду автомобиля в России и за рубежом.

Условия и тарифы.

Лучший выбор туриста! Накапливайте мили при помощи кредитной карты и обменивайте их на билеты любых авиакомпаний.

Премиальная дебетовая карта позволит подчеркнуть ваш статус и откроет новые привилегии:

- cash back до 10% во всех ресторанах, кафе и барах по всему миру;

- 0% комиссия при переводах в любой валюте;

- 0% комиссия при снятии наличных в любых банкоматах;

- бесплатный доступ в бизнес-залы аэропортов.

Где можно оформить карту?

Онлайн-заявка на кредитную карту имеет множество положительных сторон:

- возможность в спокойной обстановке ознакомиться со всеми предложениями;

- экономия времени и сил, затрачиваемых на дорогу;

- отсутствие очередей;

- быстрые сроки подтверждения и выпуска карты.

Cравнить кредитные карты банка.

При оформлении кредитной карты банк зачисляет на нее кредитные средства. Вы можете пользоваться этими средствами либо сняв их в виде наличных, либо расплачиваясь самой картой через терминал в магазинах. Второй вариант по условиям значительно более выгодный, так как при снятии наличных обычно взымается комиссия и не действует льготный беспроцентный период.

Условия обслуживания кредитной карты прописываются в договоре с банком. На обороте карты должна стоять ваша личная подпись, совпадающая с подписью в паспорте. К карте обязательно прилагается ПИН-код из четырех цифр. Во избежание мошенничества его необходимо запомнить, ни в коем случае не хранить в кошельке и не записывать на самой карте. Для начала использования карта должна быть активирована.

Существует три возможных варианта расчета грейс-периода:

По каждой отдельно взятой операции. Льготный период действует отдельно на каждую покупку, и задолженность погашается в порядке расходных операций по карте. Это самый редкий вид расчета грейс-периода.

Кредитный лимит — это тот максимум денежных средств, к которым банк готов дать вам доступ по кредитной карте. Он определяется исходя из ваших персональных и финансовых данных (возраст, место работы, доход, имущество), а также исходя из ваших прошлых взаимоотношений с банками, то есть вашей кредитной истории.

Во-первых, лимит определяется в соответствии с правилом, согласно которому сумма ежемесячного платежа по карте не должна быть больше 30% от совокупных доходов клиента. Например, если вы зарабатываете в месяц 50 000, вам, скорее всего, одобрят кредитный лимит максимально до 300 000 руб. Во-вторых, на решение банка могут повлиять множество других обстоятельств: кредитная история, возраст, длительность трудового стажа на последнем месте работы, наличие финансовых обязательств (алименты) или долгов. При получении мгновенной карты (по одному-двум документам) кредитный лимит вряд ли превысит сумму в 100 000 руб.

Чтобы понять, какие проценты придется платить, в случае, если вы не уложитесь с погашением долга в льготный беспроцентный период, необходимо понимать, когда именно он начинается. Это может быть дата активации карты или дата первой покупки по карте. Способ определения даты начала льготного периода зависит от банка и указывается в договоре. Также в договоре прописывается минимальный размер ежемесячного платежа.

Если вы не успели вернуть весь долг за период действия льготного периода, проценты будут начислены за все дни использования средств на карте. Например, вы расплачивались картой 53 дня и, соответственно, не уложились в льготный период в 50 дней. При этом было потрачено 30 000 руб. Ставка по карте составляет 25%. Расчет процентов происходит по следующей схеме. Процентная ставка умножается на потраченную сумму и на количество дней пользования кредитом. Полученный результат делится на количество дней в году. Выходит, что за использование 30 000 руб. в течение 53 дней вы заплатите сверх вашего долга: ((30 000*25%)*53)/365 дней =1089,04 руб. Плюс к этой сумме должен быть учтен штраф за образование задолженности.

Погашать задолженность по кредитной карте можно двумя способами:

- В период льготного периода единоразовым платежом, покрывающим всю вашу задолженность. Самый удобный способ: вам приходит напоминание об оплате, и вы вносите потраченную сумму.

- Минимальными (обязательными) платежами, предусмотренными банком. Вы постоянно имеете на счету задолженность, с которой платите небольшую сумму, но каждый месяц.

Не забываем о дополнительных сборах и комиссиях!

Генеральная лицензия ЦБ РФ № 1 на осуществление банковских операций выдана 22.12.2014

Приведенные в статье данные по ставкам и условиям банков актуальны на декабрь 2018 года. Информация не является публичной офертой