На данный момент много людей, что называется, «ведется» на различные банковские уловки в том числе и кредитные карты. Кредитные карты — это очень хорошая, завуалированная, банковская махинация, можно сказать, что это трюк от «катал» банковского бизнеса.

Что такое ТКСБанк? ТКСБанк — это банк обычного торговца, спекулянта который всю свою жизнь занимался только высокоприбыльным бизнесом, то есть бизнесом который из 1 рубля делает 10 рублей или хотя бы 2 рубля, за максимально короткий период времени. Тиньков — это человек который прямо и неоднократно заявляет, что занимается только тем бизнесом где большая маржа, в противном случаи этот бизнес не интересен. Для справки в Европе, хорошо когда бизнес зарабатывает 10-15% в год.

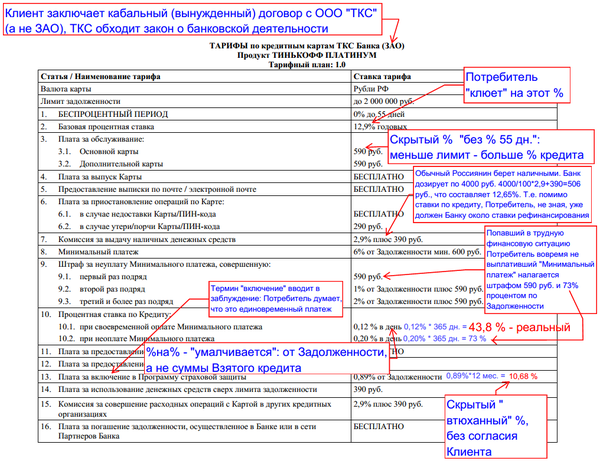

Реальные %ты ТКСБанка.

Фактический процент составляет 43,8% от суммы задолженности в год + страховой процент 10,68% в год.

Эффективный процент составляет 71% годовых (для справки, если давать деньги под 71% в долг, то имея $68 394.22 вы станете миллионером через 5 лет). Ведь по словам О.Хьюза (Оливер ХЗ, председатель правления ТКСБанка): «Доходность по портфелю кредитных карт банка Тинькофф Кредитные Системы составляет порядка 71% в год».

Так кредитная карта у всех банков самый дорогой продукт и юзать её как обычный кредит вообще не стоит, максимум в магазин или кафе если до зарплаты ещё неделя а деньги кончились, а чтоб нал по ней снимать, так это полным дебилом надо быть, и нужно использовать максимум 30 процентов от лимита и гасить долг в беспроцентный период, тогда кредитка будет не такая дорогая, плюс на карму в бки положительно влияет если нет просрочек.

Вот вот. В этом году меня сбер на кредитную карту уговорил. Заманил тем что за обслуживание не берут. Вот и хожу трачу кредитные средства, а с зарплатой отдаю и если играть по правилам, то и ничего лишнего и не заплачу.

в сбере годовое обслуживание есть у большинства крат)а если его и нет, это только первый год.

Так может ну его нафиг ими вообще пользоваться?

Так и не понял, где наебка-то? Ну очевидно же что за просрочку грейс-периода и за снятие налички будут взиматься доп. проценты, или нет?

Ну серьезно, написано же русским по белому сколько и за что ты платишь – не нравятся условия – не бери кредит или кредитку, это же не сложно.

Я кстати в свое время нехило встрял на проценты по необдуманно потраченным деньгам с пары кредиток – и мне как-то не приходило в голову винить кого-то кроме себя – просто надо было внимательнее читать контракт, который я подписывал и лучше рассчитывать свои силы.

А то получается какое-то нытье – «ой банк плохой заработал на мне таком несчастном» – ну блин очевидно, это и есть основная цель банка – побольше заработать, где тут новости-то?

что у них с зарплатной такого особенного, что отличает её от других таких же дебетовых карт?

ага. и технический овердрафты с соответствующими процентами бывают на ДЕБЕТОВЫХ картах.

Технические овердрафты бывают и по нашим картам, только без комиссии и процентов)

кэшбэк до 5% , возможность из личного кабинета оплачивать все, процент высокий на остаток на карте, оперативность реагирования на заявки,возможность снятия денег в любом банкомате.

Просто не надо кредитку использовать как потребкредит. Проблему имеют те люди, которые при получении кредитки сразу снимают с нее наличку, и начинают погашать долг минимальными платежами. Через год с удивлением узнают, что сумма долго не уменьшилась, т.к. они оплачивали только проценты по кредиту.

Лично я использую их кредитку на регулярной основе, основные средства храню на дебетовке, в конце месяца закрываю долг по кредитке в грейс, плюс делаю накопления на вклады.

В итоге получаю мили на карту с покупок + проценты за хранение своих денег на дебетовке.

Надо условия все читать. Кредитная карта — очень хороший инструмент от которого даже выгоду можно получать, им просто нужно грамотно пользоваться.

У меня есть несколько кредиток разных банков. В том числе Тинькофф. Ни разу не платил процентов. Пользуюсь полтора года. Раньше у многих банков такие условия были. Сейчас все стало лучше. Процент конечно у Тинькофф не маленький. Зато сервис + плюшки.

Даже альфабанк курит в сторонке. Кому что как говорится.

Отметим, что помимо явных неточностей в статье использована довольно старая редакция тарифного плана, который претерпел некоторые изменения и стал понятнее. При заключении любого договора важно читать условия, а в случае, если что-то не понятно, наши сотрудники обязательно все объяснят по телефону перед началом использования карты. Многие наши клиенты получают исключительно выгоду от использования как дебетовых, так и кредитных карт.

А теперь, как владелец данной банковской карточки, я расскажу вам, как обстоят дела на самом деле.

Плата за обслуживание карты есть по умолчанию в любом банке, примерно от 300 до 10000 рублей и выше в год. Карты без платы за обслуживание имеют под собой либо другие условия монетизации, либо выдаются особым клиентам.

Комиссия за выдачу наличных в банкомате есть у любого банка! Кредитная карта — это не инструмент обналичивания денег, не нужно быть самыми умными. По определению такие карты нужны лишь только для безналичной оплаты услуг и товаров (никаких снятий наличных либо переводов с карты на карту)

Минимальный платеж — это всего 6% от задолженности либо 600 рублей. К примеру, если ты взял 10000, то нужно погасить 600 рублей, чтобы не попасть на штраф. По мне, это небольшие деньги.

Далее, любой человек с минимальными мозгами понимает, что страхование платежа производится непрерывно. О каком таком единоразовом взносе идет речь, вообще не понятно. Кстати, данное страхование отключается в 2 клика в личном кабинете без каких либо дополнительных издержек.

Из плюсов данной карты могу выделить следующее:

+ Реально удобный интернет-банк и мобильное приложение, где все интуитивно-понятно

+ Понятные выписки, где все прописано

+ Банк имеет партнеров, которые дают скидки за использование карты

+ Можно оформить карту без документального подтверждения дохода, также не нужно быть полгода на последнем рабочем месте

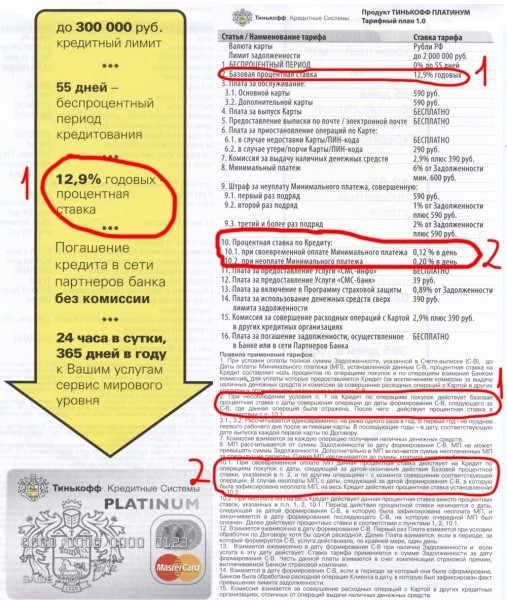

Так что вполне хорошее дело, эта карта тинькоффа, если гасишь в беспроцентный период, который составляет от 25 до 55 дней, то вся стоимость владения картой будет равна 560 рублей. Ну а если нет — то это уж твои проблемы, банк тоже хочет получать прибыль

Так что автор вбросил говно на вентилятор.

я из ролика не понял одно, чувак заплатил в кафе 500р, в течение 55 дней вернул эти 500р. откуда проценты?? По-моему в видео слишком сильно преувеличивают.

Извиняюсь, ролик не смотрел, но прокомментирую ) У Тинькофа до 55 дней не начинают капать проценты. Но это в лучшем случае, в худшем —

1 месяц. Допустим у меня отчетная дата 25 мая. 26 мая я делаю покупку. она зачтётся мне «в долг» только в след. отчетный период, 25 июня, а погасить его я должен буду до 25 июля, чтобы уложиться в грейс и не платить за пользование кредитом. Отсюда

55дней. Если же я что-то куплю 24 июня, эта покупка всё равно зачтётся 25 июня, и гасить надо будет до 25 июля. Т.е. примерно 30 дней, или один календарный месяц + 1 день. В рекламе зачастую фигурирует 55 дней, но если кого-то удивляет, что договор надо читать перед принятием.

я расплатился картой, вернул обратно в ТЕЧЕНИЕ льготного периода который варьируется от 25 дней до 55 дней, допустим вернул через 10 дней. Откуда проценты БЛЕАТЬ?

Общий накал ролика не позволяет понять, что там собсно произошло. Извините, сферическиую в вакууме ситуацию «я взял, погасил, должен 80к, что не так. » обсуждать не вижу смысла.