Каждый раз, используя банковскую карту для оплаты товаров, снятия денежных средств или осуществления переводов, клиентом банка осуществляются определенные транзакции. И хотя все транзакции занимают всего несколько минут, полный цикл операций является достаточно обширным процессом, который включает в себя отправку запросов на списание денег, их обработку и выполнение.

Транзакцией является любая операция с банковской картой, выполнение которой приводит к изменению состояния счета клиента. Транзакция может осуществляться в режиме реального времени (онлайн) и в режиме оффлайн.

Онлайн-транзакции требуют обязательного подтверждения платежа в момент осуществления оплаты или перевода денежных средств.

К онлайн-транзакциям относятся денежные переводы между картами, операции снятия наличных средств в банкоматах, расчетные операции в торговых точках и магазинах. Рассмотрим процесс выполнения онлайн-транзакции на примере оплаты товара в торговом центре.

- банк-эквайер, обслуживающий выбранную торговую точку (именно его POS-терминал установлен в магазине);

- банк-эмитент, обслуживающий платежную банковскую карту;

- международная платежная система, являющаяся промежуточным звеном при проведении расчетных операций (Visa, MasterCard и т. д.).

Расчетная транзакция начинается с момента передачи платежной карты кассиру и считывания POS-терминалом данных, необходимых для оплаты (номера карты, периода ее действия, фамилии владельца и других сведений, зашифрованных на магнитной ленте). Считанная информация передается в банк-эквайер, обслуживающий POS-терминал (как правило, магазины заключают специальные договора на обслуживание терминалов, согласно которым с каждой транзакции взимаются комиссии).

Полученные данные передаются банком-эквайером в центр обработки данных (ЦОД) международной платежной системы, обслуживающей карту.

В ЦОД проводится проверка на наличие или отсутствие платежной карточки в стоп-листе (в стоп-листе могут оказаться карты, подозреваемые в мошенничестве), в результате чего операция одобряется или отклоняется.

После этого информация передается в процессинговый центр банка-эмитента, в котором происходит одобрение платежа. Здесь транзакция проверяется на легальность: выполняется проверка наличия достаточного количества средств для совершения операции, проверяется соответствие введенного PIN-кода реальному значению. Кроме того, выполняется проверка на предмет превышения установленного лимита на выполнение операций.

Ответ банка-эмитента направляется обратно, через ЦОД, к банку-эквайеру и магазину. Реквизиты платежа выводятся на чек, который передается покупателю.

Рассмотренные действия при совершении онлайн-операций завершают взаимодействие покупателя и магазина. Но сам процесс транзакции на этом не заканчивается. Дело в том, что средства с карточки не списываются сразу: они временно блокируются. В магазин средства переводятся со счета эквайера, а с карты они списываются только после того, как банк-эквайер передает эмитенту финансовый документ на их списание. Это может происходить в течение нескольких дней или даже месяца.

Оффлайн-транзакции проводятся по другому принципу. Они проходят без проверочных действий удаленной стороной и одобрения либо отклонения. Сделка одобряется предварительно, остаток средств на банковской карте резервируется, а все реквизиты платежа сохраняются в памяти платежного терминала.

Оффлайн-транзакция производится позже, когда накопленные в терминале сведения передаются по каналам связи в обслуживающий банк. С момента запроса на выполнение платежа до момента фактической оплаты проходит, как правило, несколько дней.

Оффлайн-транзакции применяются в тех случаях, когда отсутствует возможность установления связи с процессинговым центром в режиме реального времени (в самолетах, автобусах, такси и т. д.).

Самыми распространенными транзакциями являются платежи в магазинах, денежные переводы и снятия наличных средств. Есть несколько причин, по которым транзакции могут быть запрещены.

Если запрет операций не связан с недостаточным балансом карты, для устранения проблем необходимо обращаться в обслуживающий банк. В некоторых случаях транзакции могут быть отменены по инициативе самих клиентов (конечно, если речь не идет о снятии наличных). О возможности отмены транзакций нужно знать и для того, чтобы иметь возможность вернуть средства, списанные с карты мошенническим путем.

Проще всего отменить операцию в тот день, в который она совершалась.

Функция отмены операций есть в самих терминалах.

Если данные с терминалов уже были переданы в банк, обращаться следует в само финансовое учреждение.

Транзакция – это любая операция на банковской карте, связанная с изменением ее счета.

Оплатили товар в магазине – сделали транзакцию, сняли деньги в банкомате – еще одна, а может быть перевели деньги на другую карту… Ну вы поняли. Где есть любое движение денег по счету карты, там водятся и таинственные транзакции. А вот теперь для неленивых, давайте подробнее.

Конечно, можно их делить по типу операций: ну как мы выше рассматривали снятие, оплата и т.д. Но изначально транзакции деля по другому принципу технологии:

- Онлайн – проводятся в режиме реального времени. Обязательно используются технологии подтверждения платежа.

- Оффлайн – выполняются отложенно.

С оффлайн транзакциями мы познакомимся немного ниже, а пока онлайн.

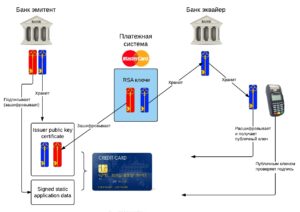

В любой транзакции по банковской карте участвуют 3 основные стороны:

- Банк, который принимает платеж. Например, обслуживающий POS терминал в магазине, к которому вы и прислоняете свою карту. Это банк-эквайер.

- Банк, вашей карты. Тут все просто, ведь карточка должна принадлежать какому-то банку. Это банк-эмитент.

- Платежная система, которая выступает посредником-каналом между предложенными выше банками. Популярные на текущий день – Visa, MasterCard, МИР.

То же самое на картинке:

Теперь немного покажем схему того, как собственно происходит транзакция:

- Передаем карточку продавцу магазина (суть не меняется, может вставить в банкомат или терминал, войти в Сбербанк Онлайн и т.п., но с кассиром как-то привычнее).

- Продавец аккуратно проводит карту по POS-терминалу. В этом время устройство считывает все доступные ему сведения с карты, зашитые на магнитной ленте или чипе.

- Информация с устройства в зашифрованном виде улетает в банк-эквайер – кому и принадлежит считыватель.

- Эквайер передает эти данные в центр обработки данных (ЦОД) платежной системы. Именно она будет отвечать за снятие и перевод денег. Она же проводит проверку карты на мошенничество, она же может отменить транзакцию. К слову, такие проверки могут проводиться и самими банками.

- Из ЦОД информация передается уже эмитенту. Который и делает последние проверки вплоть до баланса, ввода ПИН кода, дневных лимитов и списывает деньги со счета. На конечной точке транзакции возможна конвертация валюты при трансграничных переводах. Многие во время этого натыкаются на проблемы с недополучением сумм и больших комиссий – так плательщик может оплатить полную сумму, но до конечного банка она может и не дойти целиком. Обращайте внимание на совершение таких платежей особенно в международных крупных магазинах. С Алиэкспресс подобное может быть заметно на предварительном списании денег с карты при покупке и дальнейшим изменением точного баланса – после проверки баланс немного сходится.

- После списания происходит обратное распространение информации: от эмитента в ЦОД, из ЦОДа в банк-эквайер, а тот уже передает информацию об успешно проведенной транзакции вам на чеке.

Вот такой путь проходит во время одного платежа. А этот один платеж в нашем случае и есть та самая транзакция. Но и здесь есть уже нюансы, вроде бы все договорились и хэппи энд. Но нет! Деньги у банка ушли в магазин (причем не от банка владельца карты), но на карточке, производившей оплату, они всего лишь заблокировались, до получения соответствующих документов от эквайера эмитентом. И вот здесь может быть задержка вплоть до месяца… Но это уже не наши проблемы.

При этом виде транзакции происходит непосредственная проверка баланса на карте. Деньги на ней сразу же блокируются. Обмена данными с банками не происходит, но транзакция фиксируется на считывающем устройстве.

По завершению дня или в другой оговоренный период все данные с устройства передаются в процессинговый центр банка, где и происходит уже их дальнейшая обработка. Но суть в том, что первоначальные операции строятся без коммуникации.

Применяется там, где невозможно установить прямую связь.

Любой успешно проведенной транзакции присваивается свой номер в банке. Если быть точнее, в обоих банках – и эмитенте, и эквайере. В одном на списание, в другом на пополнение. Вот пример номера транзакции в Сбербанке

Нередко этот номер требуется для быстрой идентификации платежа в случае проблемы с ним. Используется, например, при обращении в службу технической поддержки по телефону или через специальную форму обратной связи.

Нередко номер транзакции указывается и на чеке!

При большинстве возникших проблем лучший способ разрешить ситуацию – обратиться в свой банк. В случае проблемы в некоторых случаях из-за известной блокировки транзакций их можно и отменить, например, при борьбе с мошенниками.

Видео про отмену транзакции по карте (ChargeBack):

В общем, при любой странной ситуации не обращайтесь на наши сайты, а звоните в банк. Надеюсь, что вы разобрались, что такое транзакция по банковской карте, ну а если нет:

Вы всегда можете задать свой вопрос нам в комментариях – мы неплохо понимаем работу платежных систем. Это не текст бездарных горекопирайтеров с бирж!

- Нередко зарубежные платежные системы при попытке провести платеж банковской картой, выпущенной в России, выдают сообщение о том, что кредитная карта отклонена банком-эмитентом.

В ряде случаев, например, при совершении покупок на Ebay или Amazon.com, причина ошибки может быть связана с тем, что кредитная карта не привязана к дебетовой платежной системе Pay Pall. Но в общем и целом причин подобных неполадок, а также способов их устранения может быть несколько. Ниже мы рассмотрим их более подробно.

Итак, по какой-то причине ваша карта отклонена. Что делать?

Первое, что вам потребуется при возникновении данной ошибки, проверить активна ли карта и есть ли на ней средства, необходимые для проведения платежа. Так, если вы только недавно получили кредитку и еще не использовали ее, она, скорее всего, еще не активирована. Для ее активации вам придется позвонить в банк, либо воспользоваться банкоматом. Что касается баланса, для совершения платежных операций с дебетовой карты он должен быть положительным, то есть на вашем счете должно быть не менее 5 долларов (если карта рублевая – в рублевом эквиваленте). Если же речь идет о кредитной карте, доступный вам кредитный лимит должен быть выше названной суммы.

- Если карта активирована и с балансом все в порядке, проверьте правильно ли вы написали номер и тип карты и срок ее действия, а также правильность написания своего имени. Оно должно быть написано латинскими буквами так же, как на лицевой стороне карты.

И последнее, на что нужно обратить внимание, это какой картой вы пользуетесь. Так, сообщение о том, что транзакция запрещена эмитентом, будет ждать вас при использовании карт Моментум от Сбербанка. То же в большинстве случаев относится к зарплатным, пенсионным и студенческим картам. Большинство электронных карт Маэстро и Виза Электрон также не подходят для платежей в сети Интернет. Впрочем, это относится не ко всем таким картам. Некоторые банки выпускают электронные карты с так называемым CVV кодом, который дает возможность обработки транзакций через Интернет. Если ваша карта не подходит для платежей в Интернете, уточните в банке о возможности получения виртуальной карты.

Как не прискорбно, даже если вы пользуетесь кредитными картами Виза Классик или МастерКарт Стандарт, а также Голд и Платинум картами этих платежных систем, ваша карта активирована и на ней есть средства это еще не означает, что вы не столкнетесь с ситуацией, когда транзакция не разрешена эмитентом.

С чем это связано? В большинстве случаев, как это ни странно, с системой защиты карты от несанционированных транзакций. Исправить настройки безопасности можно через сервис Интернет-банк, либо службу поддержки банка.

Причины неполадок в данном случае могут быть следующие: