В связи с большим количеством обращений и вопросов по золотой кредитной карте Сбербанка, публикуем обзор ее возможностей, процентной ставки и условия получения.

Кредитные карты — удобный и современный платежный инструмент, позволяющий оставаться при деньгах даже тогда, когда собственные накопления уже на исходе. Поэтому их популярность неизменно растет. Как правило, многие начинают с классических кредиток, функционала которых хватает для осуществления безналичных покупок в магазинах. Но указанные кредитные карты уступают премиальным предложениям в ассортименте дополнительных услуг. Особенно заметно различие классических и золотых кредитных карт сказывается при поездках за границу. Поэтому, немало граждан через какое-то время оформляют уже золотые кредитные карты. Причем желательно, чтобы банк-эмитент имел разветвленную сеть филиалов внутри государства и за его пределами. И Сбербанк лучшим образом соответствует подобному пожеланию.

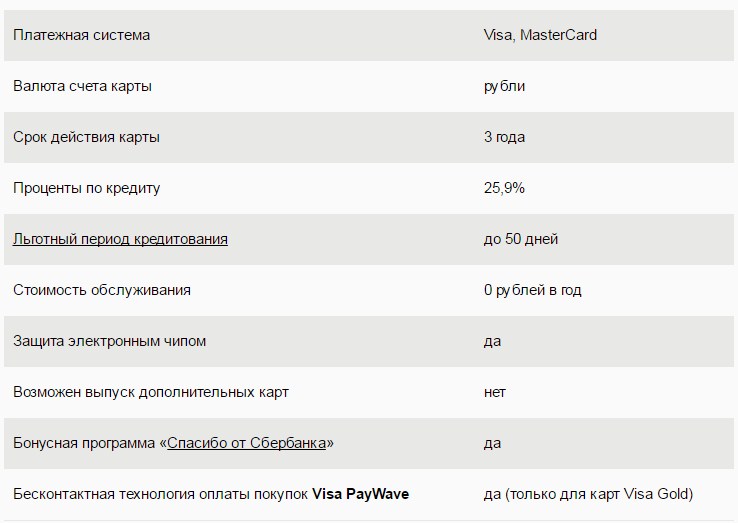

Золотая кредитная карта Сбербанка может обладать лимитом до 600 тыс. рублей. Конечно, в каждом случае размер доступных средств индивидуален с учетом платежеспособности ее будущего обладателя. Средствами с баланса карты можно распоряжаться бесплатно, если оплачивать имеющуюся задолженность за время льготного периода. Его длительность может доходить до 50 дней, чего достаточно большинству обладателей премиальных кредиток.

Если своевременно не возместить потраченные средства, то на остаток долга начнут прибавляться проценты в размере от 25,9% до 33,9% годовых.

Традиционно обслуживание премиальных кредитных карт оказывается заметно дороже их классических аналогов. Действительно, за ежегодное обслуживание золотой кредитки Сбербанка потребуется заплатить 3000 рублей.

Имеется шанс пользоваться ею полностью бесплатно, если заполучить карту по индивидуальному предложению. Для чего нужно уже являться клиентом Сбербанка, ранее открыв в нем депозит или оформив любой кредит. Кстати, это позволит рассчитывать и на минимальную процентную ставку.

Любой обладатель золотой кредитки Сбербанка сможет в полной мере пользоваться причитающимися дополнительными возможностями:

— обслуживание в контакт-центре банка круглые сутки;

— скидки от партнеров и особые привилегии непосредственно от самих платежных систем Visa и MasterCard;

— получать наличность в российских офисах Сбербанка, а также в его заграничных дочерних банках;

— платить за любые покупки бесконтактным способом посредством технологии Visa PayWave;

— пользование сервисом Apple Pay для держателей карт MasterCard;

— привязывать карту к кошелькам в Webmoney, Яндекс.Деньги и иных;

— право срочного получения наличных денег при потере кредитки в заграничной поездке.

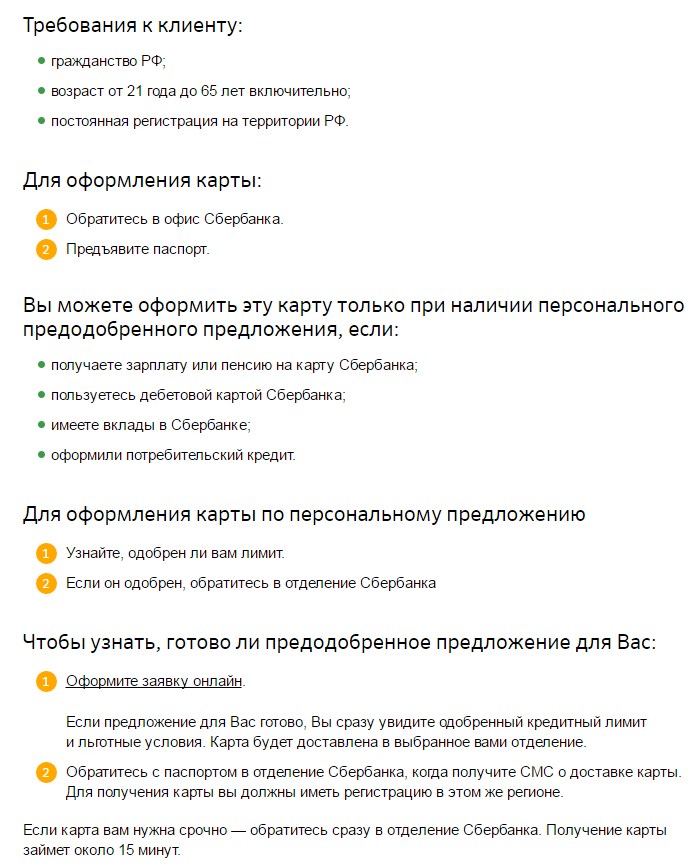

Обзавестись золотым кредитным пластиком в Сбербанке сегодня способен любой гражданин РФ от 21 года, работающий от 1 года и более. Для чего следует отправиться в ближайший офис Сбербанка с паспортом и документами, доказывающими наличие заработка и трудовую занятость.

В срок до двух дней заявка будет изучена, а о принятом решении клиента проинформируют по телефону или СМС-сообщением. После чего можно забрать свою золотую кредитку.

Золотые кредитные карты Visa® и MasterCard® Gold Сбербанка России оформляются только при наличии персонального предложения на специальных условиях.

Являться обладателем золотой кредитной карты Сбербанка означает иметь в распоряжении больший размер кредитного лимита, а также максимум дополнительных возможностей. Особым интересом может пользоваться технология бесконтактной оплаты покупок и требуемых услуг. Также осознание того факта, что вы не окажетесь без финансов к существованию при утрате кредитки где-нибудь за рубежом благодаря сервису экстренной выдачи наличных в подобных случаях.

К тому же, сам факт обладания вами золотой кредитной картой способствует росту вашего статуса в глазах окружающих. А это позволит рассчитывать на более качественное обслуживание в магазинах, ресторанах и прочих подобающих местах.

Золотая кредитная карта Сбербанка отзывы – первое, что я вбила в поисковике, задумавшись о перспективе обладания этим золотом. Отзывы плохие, отзывы восторженные – в глазах рябило. Я почти отказалась от такого сомнительного кредитного предложения, как вдруг меня осенило! Сбербанк хитёр, но мы хитрее – вот она та мелочь, которая хоть немного скрасит безрадостную картину владения его Золотой кредиткой. Здесь я поделюсь своим опытом, сколько, где и главное когда можно пользоваться этой кредитной картой. Итак, обо всём по порядку.

Решено! Золотой кредитной карте Сбербанка быть и появилась она у меня аж! в рамках индивидуального предложения для зарплатных клиентов. Сбербанку спасибо, в смысле спасибо, а не бонус «Спасибо»)

Что представляет собой карта:

Всё вышеперечисленное, несомненно, очень важная информация, НО! Самое главное, что нужно знать и понимать – это дата, с которой начинается отсчёт беспроцентного периода и она может не совпадать с датой, когда была выдана карта, но как правило не ранее одобрения Сбербанком и не позднее передачи её Вам! У меня совпала с датой выдачи. Это фиксированное число месяца, и если воспользоваться картой не вовремя, то 50 дней (по факту 47, далее объясню) льготного периода могут легко превратиться и в 20. Название ей – Дата Формирования Отчёта (ДФО). Повторюсь, для Золотой кредитки Сбербанка это число месяца решающее, как минимум по двум причинам. Именно им я посвящаю свой отзыв.

Причина №1.

Возможность погасить без процентов.

Необходимо знать, что ДФО можно и нужно подобрать под свои финансовые потребности и возможности. Так как же выбрать ДФО, чтобы попасть в две зарплаты? Всё просто: от даты зарплаты отнимаем две недели и дней за 3-7 до получившегося числа заказываем кредитную карту в ближайшем отделении Сбербанка.

Для лучшего понимания возьму человека, получающего зарплату (не обязательно в Сбербанке)) 6 числа каждого месяца, и расскажу, как это работает на примере августа.

От 6 августа отнимаем две недели, получаем 24 июля и 20го подаем заявку в Сбербанк. С учетом рассмотрения заявки дата отчета будет между 22м и 28 числом. Что нам это дает? Рассмотрим две даты 24 июля и 28 июля.

2. 25(29) июля мы тратим деньги.

3. 6 августа с Первой зарплаты кладем часть долга на счёт.

3. 24(28) августа ДФО и дается ещё 20 дней, т.е. с 25(29) августа по 13(17) сентября для полного погашения долга, в этот период уже со Второй зарплаты благополучно закрываем задолженность.

Две недели отнимаем с запасом, т.к. зарплата может выпасть на выходные и в некоторых организациях её могут выдать в первый будний день после выходных, а на кредитный счёт деньги лучше класть за ТРИ дня до окончания льготного периода во избежание просрочек по вине Сбербанка. Помните про 47 дней без процентов? Так вот это и происходит. Фактически беспроцентный период этой кредитки 47 дней! Для любителей пощекотать свои нервы (придут-не придут деньги на счёт в нужный день) 49 дней, но не 50. У меня случалась просрочка, деньги пришли на кредитный счёт на следующий день после окончания грейс-периода. Сбербанк, это гениально!

А вот что будет, если ДФО не продумана.

2. 12 июля мы тратим деньги.

3. 6 августа с Первой зарплаты кладем часть долга на счёт.

3. 11 августа ДФО и дается ещё 20 дней, т.е. с 12 по 31 августа для полного погашения долга, в этот период уже со Второй зарплатой мы не укладываемся.

Причина №2.

Просрочка платежа.

Это по большей части касается тех, у кого Золотая кредитная карта Сбербанка превратилась в Золотой (в худшем смысле этого слова) процентный кредит Сбербанка. Деньги нужно класть на счёт в течение 20 17 дней со дня ДФО (не забываем, что идти на счет они могут три банковских дня). Пример: 24 июля ДФО, кладу минимальный платеж 23 июля (я ж молодец, заранее позаботилась), а 13 августа мне звонят с банка и извещают о просрочке. Было и такое. Сбербанк не терпит милой заботы, только деловые отношения). Заранее не платим!

Обязательно, когда придете в отделение Сбербанка, чтобы заказать кредитку, ещё раз уточните, какая Дата формирования отчета будет у Вашей карты! Никакой спешки, всё должно быть рассчитано и перепроверено на этапе Заявки.

Про срок льготного периода. Картой начинайте пользоваться на следующий день после ДФО. Только в этом случае беспроцентный период составит 50 47дней. Если Вы начали пользоваться через 10 дней, то период сокращается до 40 37 дней и так далее.

По себе скажу, это совершенно неудобная и просто запутанная система от Сбербанка. Грейс-период привязан к какой-то дате, не смотря на то, что воспользоваться деньгами иногда необходимо срочно, а отдать их нужно не за 50 47 дней, а порой за 20 17!

Золотая кредитная карта Сбербанка не прижилась.

За время использования поняла, что большую сумму тратить с неё нецелесообразно, т.к. уложиться можно максимум в две зарплаты, при условии, что ДФО определена правильно. Снимать наличные только в крайних случаях, когда стоит выбор между кредитом с неприличной страховкой и кредитом с комиссией за снятие наличных 3%. Либо 80000 р. кредит со страховкой 12000р. и платить за 92000 р., либо 80000 р. и 2400 р. за снятие наличных, по итогу 82400 р. (речь о кредите в Сбербанке), но..Куда же здесь без НО) Ставка по кредиту в случае снятия наличных с карты возрастает до 36%, поэтому тут тоже палка о двух концах.

Из плюсов могу отметить только бесплатное обслуживание. Но (опять) и тут могут поджидать неприятные сюрпризы в виде бесплатного обслуживания только в первый год использования, обязательно уточните в Вашем отделении Сбербанка!

И ещё: в отделениях не принимают эту карту при оплате коммунальных услуг. Если захотите потратить наличные, отложенные на оплату коммуналки, а заплатить с кредитной карты — это через Сбербанк онлайн. Это один из способов обналичить деньги, не снимая с карты и не платя проценты и прочие неприятности в виде отсутствия льготного периода. Такой небольшой лайфхак))

Кредит — это зло, и тройное зло, если подходить к нему без холодного расчёта. И Золотая кредитная карта Сбербанка не исключение, а скорее яркое тому подтверждение.

Пользуюсь кредиткой другого банка. Вот тут действительно моя палочка-выручалочка, тем более, что у меня есть свои маленькие хитрости.

Кредитная карта с льготным периодом на 50 дней – маленький кусочек пластика. Он может выручить в трудной ситуации. Каждый банк, имеющий счета физических лиц, выпускает такие карты.

В зависимости от величины дохода и объема денежных средств, проходящих по счетам, от чистоты кредитной истории для каждого индивидуально определяется размер кредитного лимита. Не буду погружаться в историю создания и введения в обиход кредиток в нашей стране, это будет слишком долго.

Кредитную карту сегодня можно самостоятельно оформить различными способами, в том числе и в онлайн режиме. Существуют банки, которые оформляют кредитные карты только с помощью интернета. Но рекламные службы коммерческих банков, в том числе Сбербанка, настойчиво проводят рекламные компании с помощью рекламы по телефону. Кто из клиентов Сбербанка может утверждать, что не получал телефонных звонков с рекламой кредитной карты? Думаю, не найдется ни одного.

Вот на такую рекламу по телефону однажды поддался и я. Оформление кредитной карты Сбербанка на мое имя заняло полчаса. При получении кредитки я попытался выяснить правильность пользования временными льготными промежутками, чтобы вовремя рассчитываться по кредитным займам с кредитной карты. Поскольку хотел понять, как выдается кредитная карта Сбербанка на 50 дней условия отзывы и рекомендации по эксплуатации пластика.

С удивлением констатировал, что ни один оператор Сбербанка, к которому я обращался после получения кредитки, не смог внятно объяснить порядок использования карты с льготным периодом кредитования (50 дней). Оператор, который оформлял кредитную карту, тоже не смог. Даже в таком серьёзном вопросе, как льготный период, сквозит явная некомпетентность. Казалось бы, занимаешься оформлением подобных карт, в твои обязанности входит разъяснение правил и порядка пользования ими. Разберись досконально. Сделай небольшую табличку с указанием:

- сроков возможных погашений заемных средств,

- объяснений клиентам на стандартные вопросы,

- рекомендаций чего нельзя делать, дабы не аннулировать грейс-период.

Даже до такой малости додуматься проблематично. А вот нарушать закон, запрещающий рекламу по телефону – это запросто.

Хочу отметить, что проценты по займам с помощью кредитной карты совсем немаленькие. Значительно выше, чем по обычному потребительскому кредиту наличными. Вероятно, что этим объясняется навязчивость операторов, рекламирующих заём по кредиту с помощью кредитных карт. Ну да ладно, вернемся к вопросу беспроцентного срока.

Нажимаю посмотреть, открывается новая страница, а там масса ненужной информации:

- Например, если дата отчета — 1 октября, то 2 октября начинается льготный период. Допустим, вы сделали покупку 2 октября. У вас есть 50 дней на погашение кредита без процентов — до 21 ноября. Если совершить покупку 20 октября, то до 21 ноября остается 32 дня на погашение полной суммы задолженности без процентов.

Прочли? Вам все стало понятно? Мне нет. Где информация о типах покупок? Будет ли работать грейс-период при снятии денег в банкомате Сбербанка или стороннего банка? Будет ли он работать, если я переведу деньги на другую карту? Работает ли это на оплату коммунальных платежей, штрафов, кредитов, пополнение мобильного телефона и так далее…

Прошло несколько месяцев, и я на практике научился пользоваться кредитной картой со льготным периодом. Сделал для себя вывод: в большинстве случаев это намного выгоднее, чем делать периодические займы у друзей и знакомых при кратковременной нехватке средств.

Глядя на кредитные карты Сбербанка и отзывы клиентов понимаешь, что далеко не все граждане в силах разобраться с платежным инструментом. Основная ошибка клиента – снятие наличных в банкомате после получения карты. Как только ты снимаешь наличку, льготный период сгорает. Стоит ли открывать карточку в Сбербанке – решайте сами.

Пробовала разные кредитные карты и могу сказать, что у них условия, проценты и обслуживание примерно одинаковые. Кредитки имеют беспроцентный грейс-период и это их основное достоинство.

Очередной обман населения. Совершила покупку по кредитной карте в день открытия, погасила через 39 дней, а по условиям 50 дней льготный период. Как-то оказалось, что должна была закрыть через 34 дня, а не 50 как много так говорят. И ничего, что переплатила сверх лимита, 200 руб пропали, да еще за пять дней насчитали процентов 310 руб. на сумму 6159 руб., Это получается 365 % годовых, 1%в день. А в договоре 26% годовых. Сумма не велика, но зачем обманывать. В отделении не смогли ответить на мои вопросы. Написала претензию, жду официальный ответ банка чтобы обратиться в суд, сказали ждать месяц ответа. Это офера в крупных масштабах, если только меня на 500 руб. пока хотят обмануть, сколько людей наберутся по России? которые не смотрят на цифры. Если шутить с ними, на такие проценты можно попасть еще и государство подключат. А с простыми людьми можно делать все что угодно, за это ни кто ответственности не понесет. С одной стороны государство обкрадывает, тут и банки в стороне не стоят.

Я искренний противник кредитных карт. Работала в банке в свое время и даже не одном, я понимаю, что лучше с этим не связываться. Ведь не всегда успеваешь вернуть в льготный период, и потом уже отдаешь свои кровные. Как говорится берешь чужие, а отдаешь то свои уже. Лучше выкручиваться, но не связываться с кредиторами. Хотя понимаю, что в наше время без кредитов не куда.

Когда я оформляла кредитную карту сбербанка, мне скорее всего попался компетентный работник, который мне всё объяснил. Это раз. Второе, кредитную карточку я получила, как приложение к самому кредиту, который оформляла в этом же банке. В данной статье написано всё верно, прежде чем-то пользоваться надо изучить правила пользования, это касается не только техники, но и документов. Скажу одно карточка меня выручает, если я не дотягиваю до зарплаты, а купить неприменно что-то надо. Лучше делайте покупки безналично, чтобы не переплачивать процент за снятие.

Ну наконец то хоть кто то объяснил грамотно и внятно! Спасибо автору! Я точно так же не могла понять, ну почему исправно погашая ежемесячный кредитный лимит, у меня набегали серьезные пени?! И хоть бы кто предупредил из менеджеров банка, что не нужно снимать наличные через банкомат, при этом сгорают сроки погашения! Хотя какая бы банку была разница, каким способом воспользуется клиент, налом снял или оплатил покупку через интернет?! Но как видимо разница есть и для клиента она существенная, я Вам скажу! Буду и дальше пользоваться кредитной картой, но уже с умом!

С кредитами лучше конечно не связываться, тем более с кредитом Сбербанка где довольно таки высокий процент. Ну а в кредитные карты с льготным периодом просто верить довольно трудно. Подумайте какой банк даст вам денег на месяц или на другой период без процентов. Это банку просто не выгодно так как он не занимается благотворительностью. Карту то с льготным периодом он даст, но ведь ему нужно на этом заработать, а как заработаешь если деньги дал без процентно (как говорится в прокат на месяц бесплатно). На этот случай банком припасено много подводных камней и будьте готовы потом вернуть в несколько раз больше взятого.