Нецелевой кредит под залог недвижимости в Сбербанке — один из форматов ипотечного займа. Он позволяет получить внушительную сумму со стандартным пакетом документов. Несмотря на то, что этот продукт находится в составе ипотечных кредитов, он имеет массу отличий от всех остальных разновидностей жилищной ипотеки.

В классическом понимании россиян, ипотека — это одна из разновидностей кредитования, предполагающая предоставление крупной суммы средств на покупку собственного жилья. Но нецелевой кредит под залог недвижимости сильно отличается от этого понятия. Главными его особенностями можно назвать следующие условия:

- Нет первоначального взноса. Причем это характерно для всех заемщиков, вне зависимости их социального статуса.

- Нет целевого назначения. Такая разновидность ипотеки позволяет использовать выделенные банком средства по своему усмотрению. То есть, совсем необязательно тратить деньги на покупку жилья, их можно направить на оплату обучения, собственный бизнес. Заемщику не придется указывать целей во время оформления заявки, не нужно ему будет и отчитываться о потраченных деньгах.

- Залогом выступает имеющаяся в собственности недвижимость. Если классическая ипотека предполагает наложение обременения на приобретаемое жилье, то тут все несколько иначе. Правда, круг возможных заемщиков сильно сужается, ведь недвижимость есть в собственности далеко не у каждого.

- Сумма займа зависит от стоимости залоговой недвижимости. Обычно она не превышает 60% от оценочной стоимости. Дополнительно банк устанавливает максимальное ограничение в размере 10 млн. рублей.

По сути, кредит под залог недвижимости в Сбербанке является чем-то средним между классической ипотекой и потребительским кредитом. Он имеет схожие черты с обоими продуктами.

Получить по данному предложению клиент может от 500 тыс. до 10 млн. рублей. Причем, банк не выдаст больше 60% от стоимости залоговой недвижимости. Срок кредитования довольно большой — до 20 лет. Процентная ставка для всех единая — 12% годовых. Дополнительно банк может сделать такие надбавки:

- 0,5% — за отсутствие зарплатной карты;

- 1% — за отказ от добровольного страхования жизни и здоровья.

Получается, что в итоге деньги могут выдать под 13,5% годовых. Саму задолженность клиенты выплачивают в течение установленного срока равными ежемесячными платежами.

Стать участником программы может человек любого социального статуса, главное, чтобы он удовлетворял базовым условиям банка:

- возраст — от 21 до 75 лет (при отсутствии справки о доходах верхний порог на момент полного погашения ипотеки снижается до 65 лет);

- российское гражданство;

- общий стаж за последние 5 лет — от 1 года;

- наличие постоянной работы в течение хотя бы последних 6 месяцев.

Дополнительно банк обращает внимание на состояние кредитной истории. Просрочки и задолженности вполне могут стать причиной отказа в выдаче ипотеки.

Если человек удовлетворяет всем заявленным требованиям банка, то он может собирать весь необходимый пакет документов. Он состоит из следующих бумаг:

- анкета соискателя (заполняется не только на основного заемщика, но и на его созаемщиков, если таковые имеются);

- российский паспорт;

- документ, подтверждающий временную регистрацию (если кредит оформляется в регионе, отличном от места постоянной прописки потенциального заемщика);

- справка о доходах, копия трудовой книжки и другие документы, которые бы могли подтвердить наличие работы и дохода у клиента.

Все эти документы предоставляются заемщиком и его созаемщиками во время подачи анкеты. При положительном ответе банка в течение 3-х месяцев клиент должен представить документы на залоговую недвижимость.

Нецелевой кредит имеет особую процедуру оформления. Обычная ипотека предполагает, что все документы по залогу готовит продавец недвижимости. Тут же собственником является сам заемщик. Поэтому и собирать бумаги ему придется самостоятельно. В целом же процесс оформления нецелевого кредита выглядит так:

- обращение в банк;

- заполнение анкеты и представление обязательных документов;

- ожидание ответа (обычно заявки по этому виду кредита специалисты банка обрабатывают в течение 2 – 8 дней, после чего сообщают о решении потенциальному заемщику);

- в случае положительного ответа — представление документов на залоговую недвижимость;

- оценка недвижимости;

- подписание кредитного и залогового договора;

- регистрация ипотеки;

- получение денег.

После выдачи средств человек может тратить их по своему усмотрению. Ему останется лишь вовремя вносить ежемесячные платежи.

Не зря кредит под залог недвижимости специалисты называют самым выгодным предложением от российских банков. Некоторые условия отличают кредит в Сбербанке под залог квартиры от другого вида кредитов. Большие суммы, низкие процентные ставки и лояльное отношение банка – вот что является отличительной чертой таких программ. Предложить кредит под залог недвижимости могут позволить только такие крупные финансовые организации, как Сбербанк. В последнее время можно отыскать все больше россиян, планирующих взять кредит в залог недвижимости в Сбербанке.

В ходе оформления займа от клиента банка требуют предоставить различные справки и документы с места работы. Но иногда этих документов недостаточно, в этой ситуации банк предложит клиенту получить крупную сумму под залог недвижимости, которая находится в собственности у клиента. На случай, если клиент оформит займ средств под залог недвижимости, но не сможет выполнять свои долговые обязательства, то банк заберет недвижимость недобросовестного плательщика в собственность для последующей реализации. Если взвесить все «за» и «против» и судить по отзывам клиентов, кредит в Сбербанке под залог недвижимости — самый выгодный финансовый продукт.

Сбербанк выдает несколько типов кредитных продуктов под залог:

- Нецелевой кредит под залог недвижимости – выдается для «личных» целей заемщика.

- Ипотечный кредит под залог уже имеющегося жилья – выдается для приобретения недвижимости.

- Потенциальному заёмщику — не менее 21 года. Важно наличие хотя бы одного платежеспособного созаемщика. В роли созаемщиков могут выступать близкие родственники заемщика, супруги и т.д.

- Созаемщик, как и заемщик не должны быть собственниками малого предпринимательства (исключение: владение 5% от доли в бизнесе), членами фермерских хозяйств, руководителями предприятий;

- До того, как обращаться в Сбербанк за нецелевым кредитом под залог недвижимости, заемщик должен убедиться, что на момент окончания действия кредитного договора его возврат не будет превышать в 65 лет. Если же заемщик сможет предоставить бумаги, подтверждающие наличие постоянного заработка и стабильного высокого дохода, то возрастное ограничение повышается до 75 лет. Этому требованию должны соответствовать и заемщик и созаемщик.

- Общий трудовой стаж заемщика должен быть не менее 5 лет. Текущий стаж на месте работы на данный момент не должен быть менее, чем полгода.

Перед обращением в банк, чтобы получить нецелевой кредит под залог недвижимости Сбербанк, потребуется предоставить большой пакет документов. Их стоит подготовить заранее.

Следует учитывать, что сумма кредита в любом случае не может превышать 70% оценочной стоимости имущества.

Чтобы потребительский кредит под залог недвижимости в Сбербанке был предварительно одобрен, предоставьте следующие документы:

- Заявление от клиента, а также от его созаемщика.

- Паспорта заявителя и созаемщика с обязательной регистрацией в РФ.

- Документы, которые подтвердят финансовую состоятельность и трудовую занятость заемщика и созаемщика (справка 2-НДФЛ, копия трудовой книжки).

- Если займ берет пенсионер, требуется справка о начислении пенсии за месяц.

- Предпринимателю, чтобы получить деньги под залог недвижимости Сбербанк, потребуется предоставить в банк справку 2-НФЛ.

После первичного одобрения заявки в Сбербанк не позднее 60 дней нужно предоставить следующие документы на недвижимость, которая будет залогом:

- Документы, которые подтверждают наличие собственности на квартиру (свидетельство о собственности, договор купли продажи.

- Отчет о стоимости объекта на рынке недвижимости.

- Выписку по залогу из ЕГРП.

- Кадастровый либо технический паспорт на квартиру.

- Разрешение из органов опеки, если в квартире прописаны дети до 18 лет.

- Справка из ЖЭКа о прописанных жильцах.

- Кредит в залог квартиры в Сбербанке выдается исключительно в рублях.

- Мин. размер кредита – 500 тыс. руб.

- Срок выдачи займа – до 20 лет.

- Банк при оформлении займа предлагает страхование залоговой недвижимости.

- Базовая ставка по кредиту под залог недвижимости – 15,5 процентов в год.

- В качестве залога можно предоставить квартиры и дома, земельные участки, гаражи.

- Полное отсутствие комиссионных сборов.

В таблице указанны ставки в рублях, которые действуют для клиентов, получающих зарплату на счет карты / вклада в Сбербанке (зарплатных клиентов).

| Соотношение суммы кредита к оценочной стоимости залога | Срок кредита | Процентная ставка |

|---|---|---|

| до 40% | до 10 лет | 15,50% |

| от 40 до 60% | до 10 лет | 15,75% |

| до 40% | от 10 до 20 лет | 16,00% |

| от 40 до 60% | от 10 до 20 лет | 16,25% |

Получить кредит под залог недвижимости Сбербанк можно только по месту регистрации заемщика. Как показывают отзывы клиентов, заявка на кредит под залог недвижимости в Сбербанке занимает порядка 3-8 дней (при условии предоставления всей необходимой документации). Деньги выдаются единовременно в кассе банка или переходят на счет получателя кредита под залог квартиры Сбербанк.

Для получения ипотеки под залог имеющейся недвижимости в Сбербанке важно предоставить следующие документы:

- Заявление от заемщика и его созаемщика.

- Паспорт заявителя, а также паспорт созаемщика с регистрацией на территории РФ.

- Документы, которые подтвердят трудовую занятость финансовую состоятельность и трудовую занятость заемщика, созаемщика (2-НДФЛ, копия трудовой книжки).

- Предпринимателю, чтобы взять кредит под залог квартиры в Сбербанке, потребуется предоставить справку 2-НФЛ.

- После первичного одобрения в банк предоставляются документы на недвижимость, как на залоговую, так и на приобретаемую.

- Максимальная сумма в случае с ипотечным кредитованием от Сбербанка – 40 миллионов рублей.

- Средняя процентная ставка – 14 процентов.

- Ипотечный кредит выдается не больше, чем на 30 лет (обычно не больше, чем на 25 лет).

- Если залоговая недвижимость имеет плохое состояние или построена давно, то банк не выдаст большую сумму для приобретения квартиры в ипотеку.

- Сумма, которую предоставляет банк покрывает не более, чем 85 процентов от приобретаемой недвижимости.

- Перед тем, как банк заключит договор по ипотеке с заемщиком, будет проведена оценка залоговой недвижимости. Процедура осуществляется с привлечением независимого эксперта.

В видео рассматривается особенности получения займа под залог недвижимости

Кредит в залог недвижимости в Сбербанке сегодня выдается на все более выгодных условиях. С помощью кредитного калькулятора онлайн можно высчитать суммы погашений по долгу, проценты, а также вычислить общую сумму, которую нужно будет вернуть Сбербанку.

Калькулятор кредита под залог недвижимости в Сбербанке онлайн поможет также узнать примерный график платежей. Если вы решили взять кредит под залог недвижимости в Сбербанке, калькулятор очень просто использовать для расчета всех необходимых платежей. Пользоваться им очень просто. Для этого необходимо лишь заполнить все пустые поля, которые кредит под залог недвижимости сбербанк калькулятор онлайн калькулятора и нажать кнопку «Рассчитать». Через пару секунд появятся все нужные вам данные.

Ведущий банк РФ предлагает россиянам несколько вариантов оформления ссуды, чтобы предусмотреть любые характеристики клиента и возможности предоставить лучшие условия. Даже нецелевой кредит Сбербанк предоставляет по нескольким проектам.

Обычный нецелевой потребительский кредит Сбербанка (без поручителя и залога) допустимо оформить любому гражданину. Из обязательных требований выступает только наличие постоянного места трудоустройства и вхождение в возрастную группу 21-75 лет . Ссуду допустимо запросить в размере, ограниченном 5 млн . рублей. Срок назначает клиент, исходя из своих возможностей – до 5 лет .

На данный момент готов предложить займы на любые цели по рекордно низкой ставке – от 11,5%. Минимальная сумма – от 250 тыс. руб. При этом преимущества имеют те заемщики, которые получают зарплату или пенсию на счет в этом банке. Особым бонусом для них является срок рассмотрения заявки: в течение дня подачи заявки деньги поступают им на счет. Минимальные пороги ставок назначены в таких пределах:

-

для зарплатников и пенсионеров – от 11,5 до 18,5%; на общих условиях – от 12,5 – 18,5%.

К остальным параметрам можно отнести:

-

срок рассмотрения заявки занимает 2 дня, требуется только документальное подтверждение дохода.

Существует еще две программы на нецелевой потребительский кредит, Сбербанк по ним предлагает более интересные условия, так как они предусматривают наличие у заемщика обеспечения. Это может быть помощь поручителя или предоставление залогового имущества.

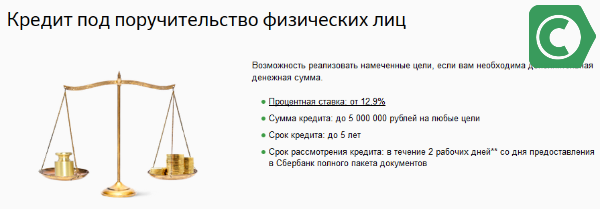

Если есть возможность пригласить родственника или знакомого, готового выступить поручителем, можно уже рассчитывать на больший размер (в пределах 5 млн. рублей), так как его доходы также учитываются при расчете максимальной суммы. Ставки в этом случае меньше, чем при аналогичном запросе по стандартным условиям (от 12,5%).

Условия получения займа на любые цели при наличии поручителя

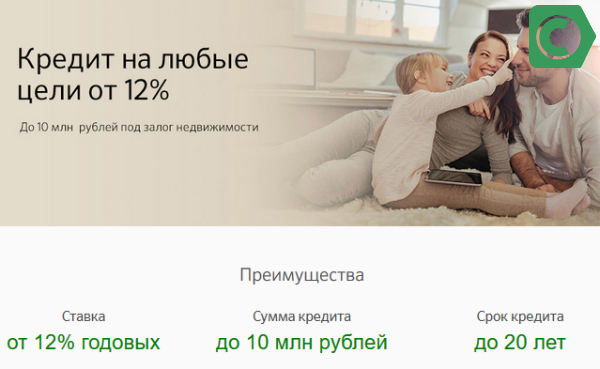

Имея квартиру, участок, машину или любое имущество, которое допустимо выставить в качестве залога, разрешено рассчитывать на любые суммы займа. Ограничены они будут лишь стоимостью вписанного в контракт залога. В среднем лимит составляет 10 млн. рублей. Сроки погашения уже увеличиваются до 20 лет. Проценты рассчитывают по характеристикам клиента и начинаются они уже от 12,5%. Заявка рассматривается до 6 дней.

Условия кредитования под залог недвижимости

Ипотека в банке также оформляется по выбранной программе, которые зависят преимущественно от типа кредитуемого объекта: вторичное жилье, от застройщика, строительство дома. Он не называется нецелевой ипотечный кредит, Сбербанк выдает его под конкретную недвижимость, а потому цель четко определена. Критерии ипотеки обычно не зависят от типа объекта недвижиомсти. В среднем они представлены такими параметрами:

-

Размер: от 300 тыс. рублей. Граничный лимит по сумме: 8 млн. рублей (15 млн. рублей для СПб и Москвы). При этом не может превышать 85% от оценочной или договорной стоимости покупаемого объекта недвижимости. Длительность действия договора: до 30 лет (кроме военной ипотеки – 20лет) . Обязательный к уплате первый платеж: от 15-25% . Наличие страхового полиса на недвижимость от порчи или уничтожения обязательно.

Расчет ставки происходит по выбранным заемщиком критериям. Минимальная ставка -7,4% при покупке готового жилья. При расчете процентов, кредитор может снизить их, если соответствовать следующим требованиям:

- застраховать жизнь в аккредитованных страховых компаниях – скидка 1%;

- получать заработную плату через данный банк – скидка 0,5%;

- покупка у определенных застройщиков при сроке до 12 лет – скидка 2%;

- при покупке вторичного жилья в рамках “Молодая семья”, если один из супругов младше 35 лет – скидка 0,5%;

- электронная регистрация прав собственности без посещения Росреестра и МФЦ – скидка 0,1%.

Банк предоставляет россиянам широкий выбор ипотечных программ

Процентные ставки варьируются в зависимости от вида кредитования :

- приобретение строящегося жилья – от 7,4%;

- покупка квартиры с вторичного рынка – от 8,6%;

- с привлечением материнского капитала – от 8,9%;

- военная ипотека – 9,5%;

- индивидуальное строительство и покупка загородной недвижимости – от 10%.

С 2018 года банк запустил новое предложение с господдержкой для многодетных семей, где действует акционная ставка – 6%.

Получить этот займ можно лишь при соблюдении ряда условий

При оформлении ссуды на приобретение недвижимости можно использовать материнский капитал, воспользоваться возможностями господдержки, льготами по акции «Молодая семья», а также запросить отсрочку в случае рождения малыша. В этом преимущества крупных банков, реализующих государственные проекты.

Ведущий российский банк имеет широкий диапазон предложений для населения по кредитованию. Они учитывают множество ньюансов: целевое или не целевое назначение займа, возможность привлечь поручителей или предоставить залог для увеличения кредитной суммы. На особых условиях происходит кредитование тех, кто получает зарплату или пенсию через банк. Также предусмотрены специальные ипотечные предложения для льготной категории клиентов – военнослужащих, молодых и многодетных семей.