Получить кредит сегодня можно без особых затруднений, особенно, когда с документами полный порядок. А если понадобились деньги, и немалые, а справки для банка собрать не получается, что делать в таком случае? Какие банки дают кредиты без лишних формальностей? О том, как найти выход из непростой финансовой ситуации, мы расскажем в этой статье.

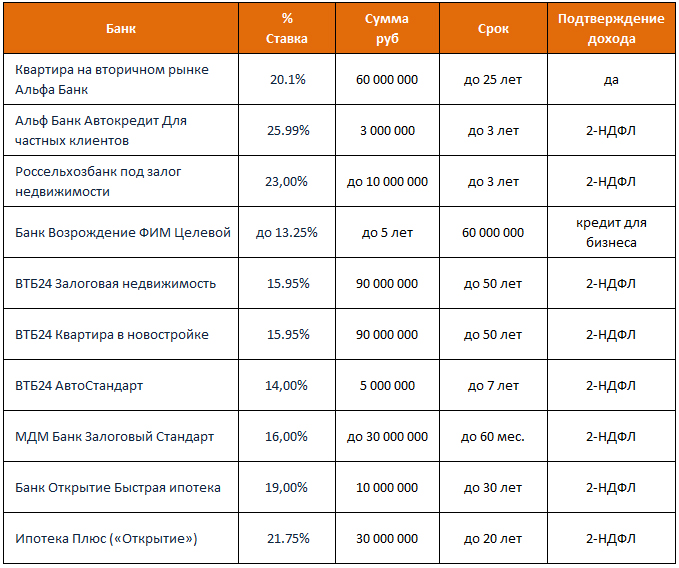

Кредит можно получить, не предъявляя банку справки и не обращаясь к помощи поручителей. Где взять кредит наличными по паспорту мы уже писали. Однако такой заем окажется непомерно дорогим, банки назначают ставку в 50, а то и в 70%, это плата за риск, сумма кредита будет небольшой, впрочем, по такой ставке брать большие деньги заемщик и сам не захочет, срок кредита окажется коротким. Одним словом, такое решение сложно назвать выгодным. Есть способ занять у банка денег – это получить кредит под залог какого-нибудь имущества. Самым желанным залогом для банков является недвижимость, принадлежащая на праве собственности заемщику. В таблице можно видеть, где и по каким ставкам дают кредиты под залог недвижимости:

Как можно видеть, процентные ставки невелики, сроки по кредиту с залогом устанавливаются приемлемые, на первый взгляд, получается выгодная сделка. Что нужно соискателю, чтобы получить кредит под залог квартиры?

Банку залог интересен в плане перспективы его возможной продажи, причем, быстрой и доходной. Среди вариантов в качестве залога банку будет более предпочтительна квартира в многоэтажке, чем шикарный пентхаус, поскольку реализация последнего потребует намного больше времени. Старые квартиры и дома банкирам не очень интересны, а варианты с недвижимостью на удалении свыше полусотни километров от МКАД в принципе признаются неликвидными.

К залогу кредитные организации предъявляют ряд требований. Главное из них: чтобы предоставляемая в залог недвижимость не имела обременений, если присутствуют какие-либо ограничения на свободную продажу, залог, скорее всего, будет отвергнут. Банки запрашивают информацию о состоянии залога в Едином государственном реестре на недвижимое имущество (ЕГРПН).

Владельцы недвижимости, переданной в залог, сохраняют за собой право собственности, а, вот, на саму заложенную квартиру или другую недвижимость по закону устанавливается обременение. Что это значит? Пока заемщик не погасит полностью долг по кредиту, он не может залог продать или каким-либо образом произвести отчуждение этого имущества. В то же время закон позволяет:

- иметь доходы от сдачи в аренду заложенной недвижимости;

- осуществлять ремонт;

- с согласия банка можно прописать в заложенной квартире родственников.

С точки зрения цены, выгода сомнительна. Банки дают кредиты, не желая рисковать, принимают в залог объекты недвижимости по цене, составляющей половину или немного больше ее реальной стоимости, в исключительных случаях могут принять за суму до 70процентов, но, повторимся, это исключение. Кредит будет равен сумме залога. Заемщик может рассчитывать на кредит сроком до 20 лет.

Передать в залог можно:

- жилой дом с участком земли;

- таунхаус с земельным участком;

- квартиру в многоквартирном доме;

- нежилое помещение в многоквартирном доме;

- отдельно стоящее здание универсального назначения.

Кредит с залогом недвижимости предполагает относительно низкую процентную ставку. Это неудивительно, поскольку банк принимает в залог имущество, которое с высокой степенью вероятности будет быстро реализовано, к тому же по очень невысокой цене.

Заемщик же, заключая кредитный договор на несколько лет, вынужден будет жить в постоянном напряжении, опасаясь лишиться источника дохода или серьезно заболеть, так как в этом случае он наверняка лишится своей собственности, которую заложил в банке.

Поэтому такой вид кредитования следует рассматривать в качестве крайней меры, когда других способов занять денег не остается. Для тех, кто предпочитает не рисковать жильем, а попытаться получить потребительский кредит собрав имеющиеся в распоряжении документы, мы составили эту таблицу:

Кредит под 15 процентов годовых можно получить и другими способами, мы об этом уже подробно писали. Желающим получить кредит на длительный срок, следует тщательно рассчитать свои возможности по его погашению.

Получить выгодный кредит с низкой процентной ставкой не всегда легко и просто. Чтобы выбрать наилучшее предложение банка необходимо предоставить определенные гарантии 100%-ого возврата денежных средств. Самым популярным способом обеспечения кредита является залог недвижимости и иного имущества.

Кредит под залог приобретаемого имущества удобен тем, что избавляет заемщика от необходимости заниматься поиском предмета гарантии, при этом существует ряд кредитных продуктов, предусматривающих передачу в залог имущества.

На рынке кредитных услуг существует огромное количество подобных предложений. Для начала рассмотрим тарифы под залог недвижимости. В приведенной ниже таблице отображены кредиты не только крупных государственных банков, но и банков средних размеров без государственного участия. Мы отобрали выгодные предложения от разных банков и включили в таблицу:

Как мы видим, процентная ставка довольно привлекательная, а сумма кредита порой даже не ограничивается банком. Срок кредитования также довольно долгий, что позволяет выбрать удобный для себя размер ежемесячного платежа и не быть сильно обремененными появившимся долгом.

У продуктов, описываемых в этом материале, есть единый принцип – то, что приобретается за заемные средства, становится залогом под взятый кредит. Сегодня на 2015 год взять кредит без обеспечения для крупной покупки чрезвычайно сложно, а если банк согласится, условия для заемщика наверняка окажутся невыгодными. Когда речь заходит о залоге, шансы в 2015 году получить нужную сумму под небольшие проценты значительно возрастают, поскольку банку не нужно волноваться о возврате денег.

Виды данного кредита и их оформление:

- Ипотека. В данном случае приобретаемое имущество – это квартира или дом. Первоначальный взнос 20-30% служит гарантией того, что заемщик будет исправно вносить плату за кредит, а передача недвижимости в залог позволит банку при необходимости вернуть средства за счет продажи залога.

Заложенную квартиру нельзя продать без разрешения банка, однако можно прописывать в нее родственников, сдавать внаем, делать ремонт, и т.д.

- Автокредиты. Покупка автомобиля требует больших затрат, кредит с залогом имущества позволит существенно сэкономить на процентах. Большинство банков имеют широкую линейку программ автокредитования, например, на автомобили определенной марки либо назначения.

При оформлении залога в банке остается оригинал ПТС, а заемщик не может продать машину без разрешения банка. При данной форме кредитования проценты относительно небольшие, но авто придется обязательно страховать, а эта услуга с каждым годом будет все сильнее удорожать кредит.

- Кредиты на развитие малого бизнеса. Здесь объектом залога может стать не только недвижимое имущество, но и промышленное оборудование.

Эта форма кредитования рассчитана на недавно зарегистрированные организации или частных предпринимателей, которые еще не успели развить свое дело, и нуждаются в стартовом капитале. Для получения займа банк запросит подробный бизнес план с расчетами будущих прибылей и указанием всех возможных рисков.

Как у любого продукта у кредитов с залогом своего имущества есть свои достоинства и недостатки. Перечислим их, начнем с достоинств:

- Большой выбор кредитных программ;

- Невысокая процентная ставка;

- Значительная сумма кредита на длительный срок;

- Обременение на заложенное имущество не мешает им пользоваться и извлекать прибыль.

- Дополнительные расходы в виде страховок и возможных комиссий;

- Риск при нарушении условий кредитного договора лишиться уже выплаченных банку денег и заложенного имущества. Читайте внимательно текст кредитного договора, особенно о штрафных санкциях!

- Выбирайте тарифы под залог имущества с наименьшими ограничениями в плане процентной ставки, срока кредита и суммы залога. Таким образом Вы сможете подобрать для себя наилучший график платежей и распределить долг по наиболее удобному пути погашения.

- Внимательно читайте условия договора и наличия дополнительных комиссий и платежей. Попросите специалиста банка распечатать Вам график платежей и просчитайте итоговую сумму переплаты на вопрос соответствия ее заданному ежегодному проценту.

- Окупить кредит и вернуть все уплаченные проценты можно, используя имущество, под залог которого был взят данный кредит. К примеру, покупая квартиру, можно сдавать ее арендаторам, а приобретая сельскохозяйственную технику можно получать прибыль,применяя ее в сельском хозяйстве.

- Заранее просчитайте общую сумму возврата с процентами,и сможете ли Вы ее погасить в указанный срок. Возможно стоит уменьшить сумму займа, чтобы обеспечить полное погашение кредита. Даже использование приобретаемого имущества в целях получения прибыли не гарантирует возвратность займа, это следует учитывать.

Соблюдайте данные правила при выборе и дальнейшем погашении кредита, и Вы не разочаруетесь в своей покупке.

Привлекательность процентной ставки и суммы кредита объясняется наличием гарантий перед банком в плане возвратности займа.Кредит под залог наиболее востребован и популярен по сравнению с остальными предложениями.

Если Вы планируете в ближайшее время приобретение жилья, советуем Вам ознакомиться с материалом «Как получить ипотеку без первоначального взноса». В данной статье Вы получите практические советы и знания по ипотечным кредитам, даже при отсутствии средств на первоначальный взнос.

Одной из самых выгодных для банков и наиболее приемлемых для населения форм кредитования является ипотека под залог приобретаемой недвижимости, ведь при оформлении данного займа нет необходимости искать предмет залога. Существует целый ряд разнообразных программ данного вида ссуды, но у них у всех есть общий элемент — приобретаемое жилье с использованием этого кредита является залогом по ипотеке. Принцип кредитования под залог приобретаемой квартиры очень прост.

Мало кто знает о том, что ипотека под залог имущества существовала задолго до возникновения римской и даже греческой цивилизации.

Ведь одалживали средства под еще в легендарном Египте, то есть на самой заре рождения человеческой культуры. Итак, как же произошло слово «ипотека»?

Именно так древними греками было названо поручительство должника, одолжившего деньги и отдавшего в качестве залога свою землю.

В большинстве случаев ипотечный кредит оформляется под приобретаемого жилья.

В настоящее время большинство кредитно-финансовых учреждений охотно сотрудничает с физическими и юридическими лицами, разрабатывая для них кредитные продукты, по которым в качестве залога выступает приобретаемая недвижимость. часто кредитно-финансовые учреждения заставляют клиентов принимать участие в страховании; банки могут распорядиться собственностью заёмщика, если тот нарушит условия кредитного договора; часто банки требуют привлекать одного или нескольких поручителей, которые имеют возможность документально подтвердить свою платежеспособность; при несвоевременной оплате ежемесячных взносов к заёмщикам будут применены финансовые санкции.

Если вы собираетесь оформить кредит под залог приобретаемого имущества, стоит обратиться к профессионалам «Финансового сервиса». Опытные эксперты минимизируют риск отказа и подберут необременительные условия займа. Такой вид заема привлекателен для обеих сторон финансовой сделки.

Клиент банка освобождается от необходимости годами копить деньги на дорогую покупку.

Если взять кредит под залог приобретаемого имущества, ссуда покроет от 40 до 90 % ее стоимости.

А при наличии залогового имущества, как в нашем случае, шанс получить большую сумму с относительно небольшим процентом увеличивается в несколько раз, даже можно сказать, что приближается к 100 процентам. Но пока не будет произведено полное погашение кредита, заемщик не сможет передать или продать авто, а также не будет являться полноправным владельцем – до конца выплат тех. паспорт на машину будет храниться в банке.

— также еще один “интересный” вид кредита – для бизнеса под залог покупаемой недвижимости.

Получить кредит сегодня можно без особых затруднений, особенно, когда с документами полный порядок.

А если понадобились деньги, и немалые, а справки для банка собрать не получается, что делать в таком случае? Какие банки дают кредиты без лишних формальностей?

О том, как найти выход из непростой финансовой ситуации, мы расскажем в этой статье. Кредит можно получить, не предъявляя банку справки и не обращаясь к помощи поручителей.

Попасть в ситуацию, когда срочно нужны деньги, может каждый.

Большинство банковских организаций охотно оформляют займы на крупную сумму денег но, как правило, предлагают взять кредит под залог имущества. Таким образом, финансовые учреждения компенсируют возможные риски, связанные с не возвратом взятой ссуды.

При этом тщательно проверяется кредитная история будущего заемщика и нередко требуются документы, подтверждающие получаемый доход.

Если заемщик не осуществляет никаких по платежей по кредиту на протяжении полугода, не реагируя на просьбы, уговоры и даже угрозы кредитора, то банк подает на такого должника в суд. Если суд поймет, что заемщик не хочет или не может самостоятельно решить возникший между двумя сторонами конфликт, то он примет сторону банка и обяжет должника вернуть кредит имуществом.

Если кредит был залоговым, то банк реализует залоговое имущество и за счет вырученных от продажи средств вернет свои деньги с процентами.

Такая продажа возможна до появления кредитной задолженности.

Банк самостоятельно публикует объявление о продаже или обращается к посредникам — аукционным домам.

Так как продавец и заимодавец хотят выручить за имущество максимальную сумму, его стоимость изначально будет выше рыночной на 10-15%. Важно: залоговое имущество, приобретенное через такие торги, не обязательно будет безопасным с юридической точки зрения и свободным от обременения .