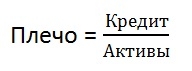

Кредитное плечо (финансовый рычаг, леверидж) — это отношение заемных средств к собственным (Активы = д.с. + маржинальные бумаги).

Термин «кредитное плечо» объяснит простой пример:

например, у вас есть 1 млн рублей

вы берете в кредит 9 млн рублей

на эти 10 млн рублей вы покупаете акции

эта операция называется операцией с 10-м кредитным плечом, или плечо (леверидж) 10 к 1.

Субъекты, использующие кредитное плечо чрезвычайно многообразны. Это могут быть и домохозяйства и частные трейдеры, а также компании, банки, хедж-фонды и другие участники финансового рынка.

Кредитное плечо — главный источник всех финансовых кризисов.

Есть мнение [1], что чем выше зависимость участников рынка отзаимствований и кредитных рычагов, тем более хрупкой является финансовая система

Основной смысл «плеча» — сколько у субъекта заемных средств на единицу собственных.

Так, банки всегда работают с кредитным плечом, потому что размер собственных средств всегда меньше, чем суммарный объем активов.

Также финансовым рычагом или эффектом финансового рычага называют эффект от использования заёмных средств с целью увеличить размер операций и прибыль, не имея достаточного для этого капитала. Размер отношения заёмного капитала к собственному характеризует степень риска, финансовую устойчивость.

А если проще и понятней, то кредитное плечо — это соотношение между суммой залога и выделяемыми под нее заемными средствами, например кредитное плечо 1:100 означает, что вам для осуществления сделки необходимо иметь на торговом счете у брокера сумму в 100 раз меньшую, чем сумма сделки.

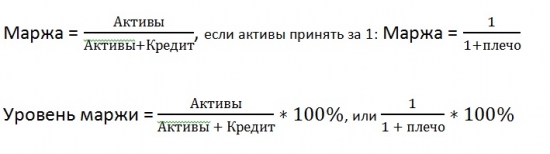

Маржа — это доля собственных активов в общей маржинальной позиции (здесь учитываются только д.с. и маржинальные ценные бумаги).

Зная плечо, всегда можно посчитать уровень маржи и наоборот:

Пример:

Уровень маржи – 40% (Ваши активы составляют 40% от общей маржинальной позиции, соответственно 60% — заемные (кредит))

Кредит = 60, активы = 40.

Формула – плечо=кредит/активы – плечо=60/40=1,5

Существует 3 уровня маржи:

- Ограничительный (начальный)

- Предупредительный (маржин-колл)

- Минимальный (уровень принудительного закрытия)

Из «практики» — обычного «кроют» до 35% (плечо 1,86). КИ – до 20% (плечо 4).

КИ (по закону, контролируется ФСФР):

- В активах не менее 600 тыс.

- Опыт торговли – не менее полугода

- За последние 3 месяца как минимум 2 маржинальные сделки

Влияние кредитного плеча на инвестиционный портфель

Кредитное плечо всегда ухудшает показатель риска и доходности портфеля, поскольку заемные средства имеют отрицательное влияние на доход. То есть увеличивая кратно риск за счет использования кредитного плеча, инвестор имеет меньший доход, поскольку платит процент за использование заемных средств.

История:

С 1960 по 1974 год средний размер кредитного плеча, используемый американскими банками вырос на 50%.

В 1981 году долг американского частного сектора был равен 123% ВВП.

К концу 2008 года долг частн. сектора в США вырос до 290% ВВП.

Наименьшими темпами в этот период рос долг корпоративного сектора — с 53% до 76% ВВП.

Размер долга домохозяйств вырос с 48% до 100% ВВП.

Отношение долговых обязательств домохозяйств к располгаемому доходу выросло с 65% до 135%.

Финансовый сектор за это время нарастил долг в 5 раз — с 22% ВВП до 117% ВВП.

Источники:

[1] Нуриэль Рубини, Стивен Мим: «Нуриэль Рубини: как я предсказал кризис»

см. также:

леверидж

делевериджинг

Что такое кредитное плечо Вы можете во всех подробностях прочитать в специальном обзоре. Сейчас же мы рассмотрим пример торговли без кредитного плеча вообще.

Напомним, что 1 стандартный лот на Forex равен 100.000 ед. валюты. Это значит, что для покупки 1 лота EUR/USD нам потребуется $100.000 (если, например EUR/AUD, то нужно будет 100.000 австралийских долларов). При четырехзначном котировании каждый пункт, пройденный рыночной ценой, оценивается в $10 (для примера с EUR/USD).

Получается, что если рыночная цена изменится на 5 пунктов в положительную для нашей сделки сторону, то к средствам на депозите прибавится $50, а если в отрицательную сторону, то отнимется $50. Средняя величина внутридневной сделки на Forex составляет 30 пунктов. Это означает, что в случае успешного закрытия сделки величиной 30 пунктов мы заработаем $300 с депозита $100.000.

Изменения курсов валют не столь велики, как правило, что бы без кредитного плеча зарабатывать большие деньги. Крупные игроки на финансовых рынках часто используют небольшое плечо, как 1:2 или 1:5, но торгуя на сотни долларов или даже на тысячи, очень сложно будет заработать хотя бы в два раза больше, чем при размещении капитала в банке. Конечно, это справедливо для торговли с умеренными рисками.

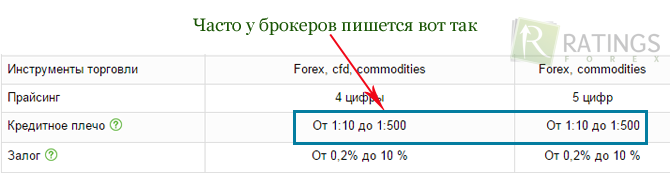

Сначала посмотрим, на что вообще влияет изменение кредитного плеча. Предположим, что наш депозит равен $1.000. У большинства брокерских компаний есть возможность выбирать размер кредитного плеча при регистрации торгового счета, а так же менять это значение в личном кабинете.

На сайте выбранного Вами брокера, скорее всего, в разделе торговых условий должна быть информация о тех размерах кредитного плеча, которые предоставляются компанией. Это может выглядеть следующим образом:

Какое же плечо на Форекс будет оптимальным? Для начала возьмем 1:100 и посмотрим, что дальше будет происходить с показателями счета. При заключении сделки объемом 0,1 лот ($10.000 для пары EUR/USD) без кредитного плеча нам бы потребовалась вся сумма целиком. Обладая возможностью использовать маржинальное плечо, нам достаточно будет внести залог в размере: 10.000/100 = $100.

Что изменится, если торговать с кредитным плечом 1:1000? Все условия остаются прежними, кроме одного — мы используем плечо 1:1000. В этом случае при покупке 0,1 лота EUR/USD на время, пока сделка открыта, будет блокирована сумма в размере: 10.000/1.000 = $10.

Представляете, какие перед трейдером открываются возможности, если он даже со своей $1.000 может свободно приобретать объемы по несколько стандартных лотов? Например, что бы приобрести 3 лота EUR/USD, достаточно будет иметь для залога при плече 1:1000 всего $300!

Все дело в рисках, которые повышаются при злоупотреблении возможностями кредитного плеча. Новичок, получивший возможность покупать огромные по меркам его депозита объемы, может не учесть, что цена каждого пункта уже тоже большая. Представьте, что трейдер приобрел 3 лота EUR/USD, имея на депозите $1.000. Сразу $300 блокируются в качестве залога, а оставшиеся $700 могут исполнять роль «подушки безопасности» на тот случай, если рынок пойдет против открытой сделки.

Каждый пункт против открытой позиции будет отнимать $30, а это значит, что через 700/30 = 23 пункта свободных денег уже не останется (нужно еще и спред учесть!). Это очень небольшая величина и вероятность возникновения такой ситуации высока.

Трейдеры, говорящие о том, что не следует вообще брать кредитное плечо большее, чем 1:100, опасаются именно психологического фактора, который в самый неподходящий момент способен погубить депозит. Представьте ситуацию, что новичок смотрит на рынок и ему кажется, что он на все 100% точно знает, куда цена пойдет в ближайшее время. Имея «под рукой» кредитное плечо 1:1000, он покупает лоты на все деньги.

Возможно, он даже окажется прав с выбором направления движения рынка, но никто не гарантирует, что не произойдет хотя бы кратковременной коррекции на 5-15 пунктов против позиции. Это означает, что за считанные минуты можно распрощаться со своими денежными средствами.

Если же отбросить человеческий фактор, то стоит признать — увеличение кредитного плеча на Форекс влияет только на размер залога по сделке, но не на риски! Что мы купим 0,1 лота при плече 1:100, что мы приобретем тот же самый объем с плечом 1:1000, разницы не будет никакой, кроме размера залога.

Да, появляются дополнительные возможности при выборе повышенного значения плеча, но трейдер ведь не обязан использовать все «на полную катушку». Если с нервами порядок, то абсолютно все равно, выберете ли Вы 1:100 или 1:1000. Если все же опасаетесь поддаться азарту, то лучше ограничиться размерами 1:50 или 1:100.

Ложный пробой на Форекс и способы защиты от них.

Как правильно применять график Каги на Форекс.

Альтернативный вариант рынку Forex.

Разновидности стратегий для графика Крестики нолики 2019-05-17 Что стоит почитать о Форекс 2019-04-17 Индикатор для разметки паттернов в МТ5 2019-03-19 Индикатор Trend Focus как нестандартная скользящая средняя для новичков 2019-03-15 Индикатор RSX и его возможности в торгах на Форекс 2019-03-04 Индикатор AMA, когда нужна адаптируемая скользящая средняя 2019-02-13 Что представляет собой ПАММ-счет и как с ним работать 2019-01-31 Торговая стратегия Эверест для Форекс и опционов 2019-01-24 Long и Short позиции на Форекс и как устроены 2019-01-12 Индикатор iVAR и его способности разграничивать тренд и флет 2019-01-02

© 2013-2019 RATINGS Forex, Все права защищены

Рассмотрим пример работы плавающего кредитного плеча:

- Открываем позицию №1 Buy 30 лотов GBPUSD 1.4584.

- Ее номинальная стоимость составляет: 30 × 100 000 × 1.4584 = 4 375 200 USD. Она не превышает 5 000 000 USD, поэтому учитывается кредитное плечо 1:1000 для 5 000 000 USD.

- Маржа составляет: 4 375 200 / 1 000 = 4 375.2 USD.

Открываем позицию №2 Buy 25 лотов EURUSD 1.3175.

Ее номинальная стоимость составляет: 25 × 100 000 × 1.3175 = 3 293 750 USD.

Совокупная номинальная стоимость по позициям №1 и №2:

- 4 375 200 (по 1-ой открытой позиции) + 3 293 750 (по 2-ой открытой позиции) = 7 668 950 USD.

- Совокупная номинальная стоимость открытых позиций превышает 7 000 000 USD, но меньше 12 000 000 USD. Значит, для первых 5 000 000 USD будет учитываться кредитное плечо 1:1000, для последующих 2 000 000 кредитное плечо будет составлять 1:500, а для оставшейся части позиций — 1:200.

- Маржа составляет: 5 000 000 / 1 000 + 2 000 000 / 500 + 668 950 / 200 = 12 344.8 USD.

Открываем позицию №3 Buy 32 лота GBPUSD 1.4590.

Ее номинальная стоимость составляет: 32 × 100 000 × 1.4590 = 4 668 800 USD.

Совокупная номинальная стоимость по позициям 1, 2 и 3:

- 4 375 200 (по 1-ой открытой позиции) + 3 293 750 (по 2-ой открытой позиции) + 4 668 800 (по 3-ей открытой позиции) = 12 337 750 USD.

- Совокупная номинальная стоимость открытых позиций теперь больше 12 000 000 USD, но не превышает 15 000 000 USD. Значит, для первых 5 000 000 USD будет учитываться кредитное плечо 1:1000. Для следующих 2 000 000 USD — 1:500, для следующих 5 000 000 плечо будет составлять 1:200, а для оставшейся части позиций — 1:100.

- Маржа составляет: 5 000 000 / 1 000 + 2 000 000 / 500 + 5 000 000 / 200 + 337 750 / 100 = 37 377.5 USD.

Открываем позицию №4 Buy 36 лотов EURUSD 1.3164.

Ее номинальная стоимость составляет: 36 × 100 000 × 1.3164 = 4 739 040 USD.

Совокупная номинальная стоимость по четырем открытым позициям:

- 4 375 200 (по 1-ой открытой позиции) + 3 293 750 (по 2-ой открытой позиции) + 4 668 800 (по 3-ей открытой позиции) + 4 739 040 (по 4-ой открытой позиции) = 17 076 790 USD.

- Теперь совокупная номинальная стоимость открытых позиций превышает 15 000 000 USD. Значит, для первых 5 000 000 учитывается кредитное плечо 1:1000, для последующих 2 000 000 USD — 1:500, для 5 000 000 USD плечо будет составлять 1:200, для следующих 3 000 000 — 1:100 и для оставшейся части — 1:25.

- Маржа составляет: 5 000 000 / 1 000 + 2 000 000 / 500 + 5 000 000 / 200 + 3 000 000 / 100 + 2 076 790 / 25 = 147 071.6 USD.

Закрываем позицию №2 Buy 25 лотов EURUSD 1.3175.

Ее номинальная стоимость составляет 3 293 750 USD.

С учетом закрытия позиции №2 совокупная номинальная стоимость по оставшимся трем позициям:

- 4 375 200 (по 1-ой открытой позиции) + 4 668 800 (по 3-ей открытой позиции) + 4 739 040 (по 4-ой открытой позиции) = 13 783 040 USD.

- В данном случае в результате закрытия второй позиции совокупная номинальная стоимость сократилась, что привело к уменьшению необходимого залога.

- Маржа составляет: 5 000 000 / 1 000 + 2 000 000 / 500 + 5 000 000 / 200 + 1 783 040 / 100 = 51 830.4 USD.

Внимание!

В зависимости от типа счета (STANDARD или ECN), для каждой группы инструментов (FX Majors, FX Minors, FX Exotics, FX RUB, Spot Metals) действуют свои маржинальные требования. Изменения кредитного плеча в каждой из групп происходят независимо от других. Более подробная информация представлена в разделе «Маржинальные требования».