Президент РФ Владимир Путин подписал Федеральный закон от 4 июня 2014 г. № 141-ФЗ «О внесении изменения в статью 106 Уголовно-процессуального кодекса Российской Федерации».

Документ предусматривает сокращение со 100 тыс. руб. до 50 тыс. руб. минимальной суммы залога, избираемого в качестве меры пресечения по уголовным делам о преступлениях небольшой и средней тяжести. Соответствующее изменение внесено в ч. 3 ст. 106 УПК РФ. При этом, размер залога по уголовным делам о тяжких и особо тяжких преступлениях (минимум – 500 тыс. руб.) не изменен.

Напомним, что по действующему законодательству залог представляет собой недвижимое имущество и движимое имущество в виде денег, ценностей и допущенных к публичному обращению в РФ акций и облигаций, вносимых или передаваемых подозреваемым, обвиняемым либо другим физическим или юридическим лицом на стадии предварительного расследования в орган, в производстве которого находится уголовное дело, а на стадии судебного производства – в суд в целях обеспечения явки подозреваемого либо обвиняемого к следователю, дознавателю или в суд, предупреждения совершения им новых преступлений. Залог может быть избран в любой момент производства по уголовному делу (ч. 1 ст. 106 УПК РФ).

Уменьшение размера залога призвано расширить возможность для суда по его применению в качестве меры пресечения. Предполагается, что такая мера позволит снизить количество заключений под стражу.

Закон вступит в силу с 15 июня 2014 года.

Оформление кредита может стать самым лучшим выходом для любого человека, который не хочет откладывать удовольствие от жизни на потом, а хочет получить все сразу здесь и сейчас. Приобрести новую жилплощадь, сделать ремонт, купить необходимую бытовую технику или автомобиль – все это возможно благодаря потребительскому кредиту от Сбербанка. Какая максимальная сумма потребительского кредита и как его получить, мы расскажем в данной статье.

Сбербанк выдает кредиты под минимальные проценты и без взимания комиссии, что распространяется на все виды потребительского кредита, которые различаются по своей максимальной сумме.

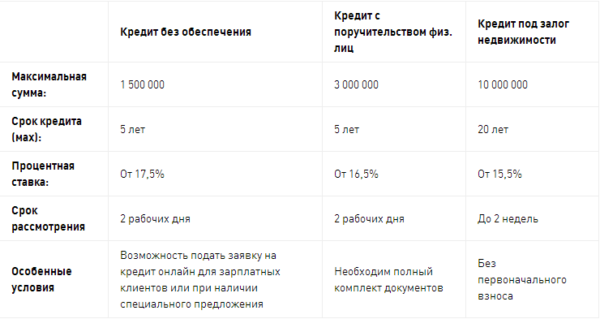

Виды потребительского кредита:

- без поручительства;

- с поручительством;

- кредит под залог на недвижимость.

Каждый вид потребительского кредита имеет свои требования и особенности

Заемщик может получить кредит даже без предоставления поручителей, что очень пригодится для тех людей, кто не хочет отягощать близких людей кредитными обязательствами. Максимальная сумма такого кредита составляет 1500000 т. рублей, чего будет достаточно как на приобретение автомобиля, так и на квартиру в регионах. Кредит требуется погасить в течении пяти лет, а процентная ставка составляет всего 17, 5 %. Кредитирование без поручительства также обладает своими особенными преимуществами: срок рассмотрения заявки на кредит составляет всего два дня, а также его оформить можно даже онлайн, если зарплата заемщика начисляется через Сбербанк. Активные клиенты Сбербанка также могут лично заявиться в Сбербанк и получить ответ по оформлению кредита в течении 2 часов при предоставлении всех необходимых документов.

Максимальная сумма кредита с поручительством составляет 3 миллиона рублей. С помощью него можно осуществить такие масштабные идеи, как покупка квартиры даже в пределах московской области. Выдается он на пять лет, а процентные ставка по нему ниже, чем по кредиту без поручительства, составляет 16, 5 %. Заявка на оформление кредита рассматривается в течении двое суток, но онлайн его оформить невозможно, требуется лично присутствовать в филиале Сбербанка и иметь при себе полный пакет необходимых документов.

Такой кредит поможет осуществить заемщику все самые масштабные идеи, так как его максимальная сумма достигает 10 млн. рублей. К его преимуществам можно отнести самую низкую кредитную ставку в размере 15,5 процентов. Выдается он на срок до 20 лет, но при этом требует самую низкую сумму обязательного платежа в месяц и освобождает заемщика от первого взноса. Кредит невозможно оформить в интернете, а рассмотрение заявки осуществляется в течении 2 недель.

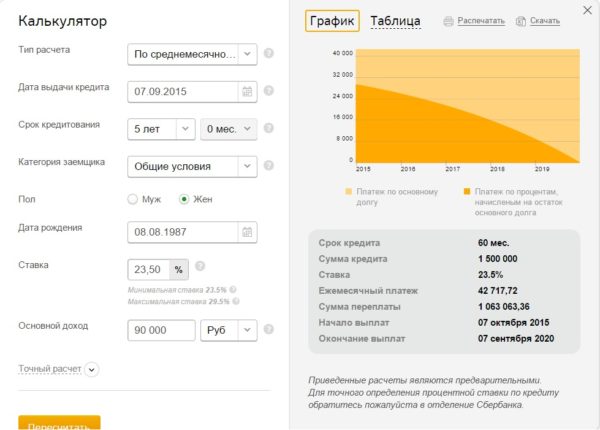

С помощью кредитного калькулятора на сайте Сбербанка можно вычислить сумму кредита, на которую вы и ваша семья могут рассчитывать

- Чтобы получить большой кредита необходимо иметь положительную кредитную историю.

- Для заемщика минимальный возраст составляет 21-летний возраст, максимальный – 75 лет. Наиболее охотно кредиты выдаются людям возраста от 25 до 45.

- Поручитель обязан быть старше 21 года.

- Ежемесячный платеж, осуществляемый по кредиту, не может быть больше, чем 40 процентов от дохода заемщика. Если у заемщика есть супруг, то доход суммируется и возможная сумма кредита может быть выше.

- Сумму дохода можно увеличить справками подтверждающими дополнительный доход (пенсия, стипендия, выплаты по банковским вкладам, плата за сданную в аренду квартиру т.д.).

- Суммарный размер стоимости имущества сдаваемого под залог, также влияет на максимальный размер кредита.

- Уровень надежности заемщика в банке и его пол. Женщин считают надежными заемщиками и более обязательными заемщиками.

- Кредит могут получить только люди, чей общий рабочий стаж не менее года и полгода на последнем месте работы.

- Кредит нельзя досрочно погасить, если у заемщика временная регистрация.

Сбербанк выдает потребительский кредит по минимальным процентам и на внушительные сумму, которые помогут как начать бизнес, так и создать старт для счастливой жизни молодой семьи.

В соответствии с п.1 ст.335 ГК РФ залогодателем может быть как сам должник, так и третье лицо. Залог, если иное не предусмотрено договором, обеспечивает требование в том объеме, какое оно имеет к моменту удовлетворения, в частности проценты, неустойку, возмещение убытков, причиненных просрочкой исполнения, а также возмещение необходимых расходов залогодержателя на содержание заложенного имущества и расходов по взысканию. Следует иметь в виду, что залогодатель — третье лицо отвечает перед залогодержателем (кредитором) только в пределах суммы, вырученной от реализации заложенного имущества. Данный вывод вытекает из ст.350 ГК РФ. Согласно п.5 указанной статьи, если сумма, вырученная от реализации заложенного имущества, недостаточна для покрытия требований залогодержателя, последний имеет право, если иное не указано в законе или договоре, получить недостающую сумму из прочего имущества должника. То есть в данном случае речь идет о должнике по договору, обеспеченному залогом, а не о залогодателе. В случае, если сумма, вырученная от реализации заложенного имущества, превысит размер обеспеченного залогом требования залогодержателя, разница подлежит возврату залогодателю.

21.03.2000 Н.Г.Демидова

Советник юстиции 1 класса

Начальник юридического отдела

АКБ «Промэксимбанк»