Споры о признании недействительным кредитного договора вследствие несоблюдения требований к порядку заключения крупных сделок встречаются в практике адвоката нередко. Каковы основания для отнесения такого договора к сделке, заключенной в рамках обычной хозяйственной деятельности заемщика, и что говорит по данному вопросу судебная практика?

Согласно положениям ст. 46 Закона об ООО, содержание которых идентично положениям ст. 78 Закона об АО, крупной сделкой является сделка (в том числе заем, кредит, залог, поручительство) или несколько взаимосвязанных сделок, связанных с приобретением, отчуждением или возможностью отчуждения обществом прямо либо косвенно имущества, стоимость которого составляет 25% и более стоимости имущества общества, определенной на основании бухгалтерской отчетности за последний отчетный период, предшествующий дню принятия решения о совершении таких сделок.

Банк, вступая в кредитные отношения, обязан удостовериться, является ли соответствующий договор крупной сделкой для организации-заемщика. Крупными не признаются сделки, совершаемые в процессе обычной хозяйственной деятельности общества. Установление факта принадлежности кредитного договора к сделкам, совершаемым заемщиком в процессе его обычной хозяйственной деятельности, может повлечь отказ в удовлетворении исковых требований о признании договора недействительным по основаниям неодобрения его как крупной сделки.

В законодательстве отсутствует конкретный перечень признаков, позволяющих с достоверной точностью отнести кредитный договор к сделке, заключенной в рамках обычной хозяйственной деятельности заемщика. Суды полагали, что обычной хозяйственной деятельностью считается осуществление сделок, предусмотренных уставом хозяйствующего субъекта Постановление ФАС ВВО от 04.09.2008 N А11-10965/2007-К1-1/552/18.

Получается, если заключение кредитных договоров (поручительств, договоров залога) не названо в уставе, то данные сделки не относятся к обычной хозяйственной деятельности общества.

Однако ВАС РФ в последнее время придерживается позиции, согласно которой при определении того, относится ли сделка к обычной хозяйственной деятельности общества, ее необходимо сравнивать не с перечисленными в уставе видами деятельности, а с теми сделками, которые регулярно им заключаются. Сделкой, совершенной в процессе обычной хозяйственной деятельности, признается сделка, не отличающаяся существенно по своим основным условиям от аналогичных сделок, неоднократно совершавшихся в течение продолжительного периода времени. Совершение сделки в сфере, отнесенной к основным видам деятельности должника в соответствии с его учредительными документами, само по себе не является достаточным для признания ее совершенной в процессе обычной хозяйственной деятельности Постановления Президиума ВАС РФ от 28.12.2010 N 10082/10, Пленума ВАС РФ от 23.12.2010 N 63.

В Постановлении от 12.07.2011 N 722/11 Президиум ВАС РФ попытался дать универсальное понятие сделки, совершаемой в процессе обычной хозяйственной деятельности, – это обусловленная разумными экономическими причинами сделка, не отличающаяся существенно по своим основным условиям от аналогичных сделок, неоднократно совершавшихся до этого должником в течение продолжительного периода времени, и необходимая для осуществления его хозяйственной деятельности.

Таким образом, если организация систематически получает кредиты, то суды с большой долей вероятности квалифицируют заключение кредитных договоров в качестве обычной хозяйственной деятельности заемщика. Так, суд, установив, что заемщик ежегодно на протяжении нескольких лет брал кредит в банке на пополнение оборотных средств, пришел к выводу, что спорный кредитный договор не относится к крупным сделкам, поскольку заключен директором как единоличным исполнительным органом в рамках обычной хозяйственной деятельности общества Постановление ФАС ДО от 18.05.2009 N Ф03-1982/2009.

Вопрос по мнению адвоката, в каком случае заключение кредитного договора относится к обычной хозяйственной деятельности заемщика, если кредитование им осуществляется не на систематической основе, остается открытым.

ВАС РФ пояснил, что к сделкам, совершаемым в процессе обычной хозяйственной деятельности, могут относиться сделки по получению кредитов для оплаты текущих операций (например, на приобретение оптовых партий товаров для последующей розничной продажи) Пункт 30 Постановления Пленума ВАС РФ от 18.11.2003 N 19. Но его разъяснения касаются АО и содержат размытый перечень таких сделок и характеризующих их признаков.

Представляется важной позиция ФАС УО, согласно которой при оценке кредитного договора надлежит исходить из целей, на которые заемщику предоставляется кредит Постановление ФАС УО от 10.05.2006 N Ф09-3528/06-С5.

Наиболее распространенная цель кредитования – пополнение оборотных средств. Можно ли отнести такое кредитование к обычной хозяйственной деятельности заемщика?

ФАС МО установил, что кредит предоставлялся заемщику на пополнение оборотных средств и производственные цели. Суд счел, что формулировка в кредитном договоре, характеризующая цель его выдачи, свидетельствует о том, что он был предоставлен для удовлетворения потребностей общества, возникающих в рамках обычной хозяйственной деятельности, следовательно, кредитный договор является для заемщика такого рода сделкой Постановление ФАС МО от 05.05.2005 N КГ-А40/3378-05.

В аналогичном деле суд также пришел к выводу, что получение кредитных денежных средств заемщиком для пополнения оборотных средств подтверждает вывод о совершении сторонами сделки по получению кредита в рамках обычной хозяйственной деятельности общества-заемщика Постановление ФАС ЗСО от 14.05.2009 N Ф04-2581/2009(5586-А70-8). Еще в одном судебном процессе правоприменительный орган отказал в удовлетворении иска о признании кредитного договора недействительной сделкой, так как спорные кредитные договоры были заключены в целях получения кредита для оплаты договоров в рамках основной деятельности под залог товаров и пополнения средств Постановление ФАС МО от 29.12.2008 N КГ-А40/12212-08.

ФАС ПО пришел к выводу: денежные средства получены заемщиком на пополнение оборотных средств, значит, кредитный договор заключен в рамках обычной хозяйственной деятельности заемщика. С учетом п. 5 информационного письма Президиума ВАС РФ от 13.03.2001 N 62 суд разъяснил, что к кредитному договору, заключенному в процессе осуществления обычной хозяйственной деятельности, положения законодательства о крупных сделках не применяются независимо от размера полученного по нему кредита Постановление ФАС ПО от 14.08.2007 N А12-17293/06, от 25.03.2010 N А65-9286/2009.

Исследуя вопрос, является ли достаточным основанием для отнесения сделки к обычной хозяйственной деятельности ссылка в кредитном договоре на то, что денежные средства предоставляются на пополнение оборотных средств, хотелось бы отметить определения ВАС РФ. Суд пришел к выводу об отсутствии правовых оснований для признания кредитного договора крупной сделкой, поскольку заемщик преследовал цель пополнения своих оборотных средств, то есть сделка была совершена в рамках обычной хозяйственной деятельности; размер полученного заемщиком кредита в данном конкретном случае не имеет правового значения. В дальнейшем ВАС РФ подтвердил указанную позицию Определения ВАС РФ от 30.07.2007 N 9134/07, от 02.02.2010 N ВАС-300/10, от 15.04.2010 N ВАС-4267/10, от 29.04.2010 N ВАС-4753/10.

Таким образом, предоставление кредита для пополнения оборотных средств рассматривается судами в практике адвоката в качестве обстоятельства, свидетельствующего, что денежные средства были получены в рамках обычной хозяйственной деятельности заемщика.

ВОПРОС: При заключении кредитного договора и договора залога банк потребовал от общества решение общего собрания, поскольку считает данные сделки взаимосвязанными.

Какие сделки в соответствии с Законом РБ «О хозяйственных обществах» можно считать взаимосвязанными? Вправе ли банк такие договоры, как кредитный договор и договор залога имущества к нему, считать взаимосвязанными сделками?

ОТВЕТ: Закон РБ «О хозяйственных обществах» (далее — Закон) не раскрывает содержание понятия «взаимосвязанные сделки» и не определяет критерии отнесения сделок к взаимосвязанным, впрочем как и действующее законодательство РБ в целом.

Однако, если обратиться к законодательству Российской Федерации, а именно к п.1 ст.282 Налогового кодекса РФ, можно констатировать, что к таковым российский законодатель относит сделки, по которым продавец по первой сделке является покупателем по второй сделке, а покупатель по первой сделке является продавцом по второй сделке. Первая по времени исполнения сделка признается первой частью взаимосвязанной сделки, а вторая сделка — второй частью взаимосвязанной сделки.

Согласно ст.58 Закона к взаимосвязанным относятся сделки, влекущие приобретение, отчуждение или возможность отчуждения хозяйственным обществом прямо либо косвенно имущества, стоимость которого составляет 25% и более балансовой стоимости активов этого общества, определенной на основании данных бухгалтерской отчетности за последний отчетный период, предшествующий дню принятия решения о совершении такой сделки.

Таким образом, в целом взаимосвязанные сделки можно рассматривать как сделки, при осуществлении которых лицо, осуществляющее отчуждение по первой сделке, является приобретателем по второй сделке, в свою очередь приобретатель по первой сделке является лицом, осуществляющим отчуждение по второй сделке.

Обращаем внимание, что в соответствии с Инструкцией о нормативах безопасного функционирования для банков и небанковских кредитно-финансовых организаций, утвержденной постановлением Правления Нацбанка РБ от 28.06.2004 № 92, взаимосвязанные требования и обязательства — это требования и обязательства, которые в силу условий договора (договоров) и (или) законодательства взаимосвязаны таким образом, что необходимость исполнения обязательств по возврату привлеченных средств (иных обязательств) наступает для банка (небанковской кредитно-финансовой организации) только при условии исполнения его (ее) соответствующих требований в сумме, достаточной для исполнения обязательств.

С 1 января 2007 г. вступает в силу постановление Правления Нацбанка РБ от 28.09.2006 № 137, которым предусмотрена аналогичная норма.

Принимая во внимание вышеизложенное, банк всегда будет рассматривать кредитный договор и договор залога имущества к нему как взаимосвязанные сделки. Таким образом, полагаем, что кредитный договор и договор залога имущества к нему необходимо рассматривать как взаимосвязанные сделки.

Оксана Темницкая, юрист

Журнал «Главный Бухгалтер» № 1, 2007 г.

От редакции: С 1 июля 2007 г. в Инструкцию о нормативах безопасного функционирования для банков и небанковских кредитно-финансовых организаций, утвержденную постановлением Правления Национального банка Республики Беларусь от 28.09.2006 № 137, на основании постановления Правления Национального банка Республики Беларусь от 31.05.2007 № 117 внесены изменения и дополнения.

АСВ обвинило обанкротившийся «Национальный банк развития бизнеса» в выводе активов. Три инстанции разбираться в многочисленных «уликах» конкурсного управляющего не стали. Экономколлегия Верховного суда осталась этим недовольна и подробно рассказала почему.

Экономическая коллегия Верховного суда РФ опубликовала полную версию определения по делу о банкротстве ОАО «Национальный банк развития бизнеса», где затрагивались проблема финансовых схем и притворности сделок (№ А40-76551/2014). «Это определение выступает очередным примером, ориентирующим нижестоящие суды на необходимость всесторонней оценки обстоятельств обособленного спора об оспаривании сделок должника в деле о банкротстве и недопустимость сугубо формального подхода к доводам сторон», – комментирует Роман Зайцев, партнер Dentons.

Роман Зайцев, партнер Dentons: «В определении ВС отражен целый ряд выводов по вопросам применения норм как материального, так и процессуального права, которые облегчают задачу защиты прав кредиторов, пострадавших от недобросовестных действий должника в преддверии банкротства.

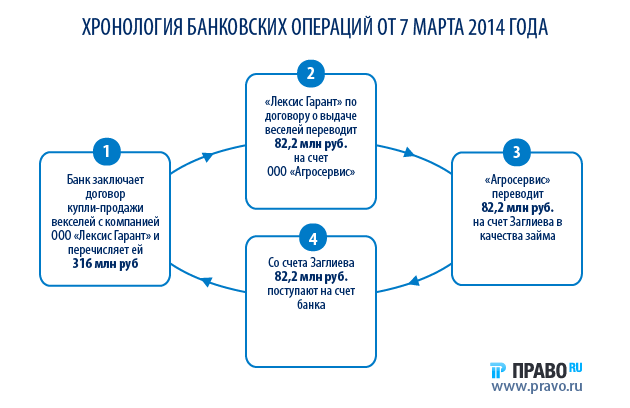

Госкорпорация «Агентство по страхованию вкладов» (АСВ) как конкурсный управляющий оспорила в суде продажу банком помещений в центре Москвы (ул. Красная Пресня, д. 28, площадь 471,5 кв. м). Эту недвижимость банк продал Магомеду Заглиеву незадолго до банкротства – 24 сентября 2013 года. Цена сделки была 82,2 млн руб. При этом оплата недвижимости произошла не сразу (хотя в договоре было написано обратное), а лишь спустя полгода, за полтора месяца до банкротства – 7 марта 2014-го (правда, еще до этого Заглиев перепродал помещения другим лицам в долевую собственность).

По мнению АСВ, банк передал имущество безвозмездно. Это, как объясняло агентство, подтверждают ряд банковских операций и сделка купли-продажи векселей, совершенные до оплаты по договору по продаже помещений и в один день — 7 марта 2014 года. Их АСВ также просило признать недействительными. Банк таким образом вывел имущество, а деньги, заплаченные Заглиевым за недвижимость, являются средствами самой кредитной организации, уверены были в АСВ.

Все эти договоры и операции являются взаимосвязанными – прикрывают единую сделку по выводу активов в преддверии банкротства, резюмировало АСВ. Но три инстанции это не убедило: в иске агентству было полностью отказано. Оплата за помещения была, а спорные банковские операции права кредитной организации никак не затрагивают, мотивировали свое решение суды. Кроме того, на их взгляд, истек годичный срок исковой давности (для признания оспоримой сделки недействительной – п. 2 ст. 181 Гражданского кодекса). Разбираться же подробно в предполагаемой «схеме» суды не стали. И напрасно. Дело по жалобе АСВ дошло до Верховного суда, и экономколлегия ВС (Иван Разумов, Ирина Букина и Сергей Самуйлов) отправила его на новый круг.

Прикрываемая сделка (по выводу активов) оспорена АСВ по сути по основаниям п. 2 ст. 61.2 Закона о банкротстве – как сделка, совершенная в целях причинения вреда имущественным правам кредиторов банка, в первую очередь отмечается в определении ВС. Следовательно, течение срока исковой давности началось с того момента, когда АСВ узнало или реально имело возможность узнать не только о самом факте совершения спорных сделок и банковских операций, но и о том, что они являются взаимосвязанными, притворными и в действительности совершены во вред кредиторам (ст. 61.9 Закона о банкротстве). Обстоятельств, когда агентство узнало обо всем этом, суды не устанавливали, а значит, сделали преждевременный вывод об истечении срока давности, указала экономколлегия.

Как доказывало в судах агентство, при купле-продаже ценных бумаг стороны не намеревались использовать их в качестве отчуждаемого объекта. Банку были вручены неликвидные векселя без индоссаментов, ссылалось АСВ. А согласно ГК простое вручение векселей без совершения на них передаточных надписей не могло повлечь за собой перехода к банку прав по ценными бумагами.

Суды этим доводам надлежащей оценки не дали. Они решили, что неликвидность ценных бумаг не доказана. По их мнению, это может подтверждаться исключительно бухгалтерскими документами – балансом, отчетом о прибыли и убытках векселедателя. А вот ответы компетентных органов о непредоставлении векселедателями отчетности (о предоставлении отчетности с нулевыми данными) не свидетельствуют, на их взгляд, об отсутствии активов. Судьи ВС с этим не согласились.

Нижестоящим судам «надлежало оценить в совокупности представленные агентством документы, включая сведения компетентных государственных органов, определив, какая именно информация этими сведениями подтверждена, а также акты об отсутствии векселедателей по месту их нахождения, указанному в ЕГРЮЛ, и иные документы, установив реальность истребования вексельного долга у организаций, место нахождения которых неизвестно и которые не представляют отчетность (либо представляют отчетность с нулевыми данными)», говорится в определении ВС.

В соответствии с ч. 2 ст. 9 Арбитражного процессуального кодекса участвующие в деле лица несут риск наступления последствий несовершения ими процессуальных действий, напомнила экономколлегия.

Исходя из этого судам следовало оценить и поведение процессуальных оппонентов агентства, по сути, отказавшихся от опровержения косвенных доказательств неликвидности ценных бумаг.

Плохо проанализировали суды и доводы АСВ непосредственно о самой сделке купли-продажи недвижимости. Указание в договоре о совершенных расчетах, которых на самом деле не было; предоставление в регистрирующий орган договора без дополнительного соглашения к нему о рассрочке платежа для Заглиева (это позволило избежать регистрации ипотеки в пользу банка) – все эти ссылки АСВ суды проигнорировали.

Более того, остался без внимания и довод агентства о том, что конечным бенефициаром общества «Агросервис», участвовавшего в цепочке денежных переводов, был Антон Суслонов – заместитель председателя правления банка. Именно он как исполняющий обязанности председателя правления подписал адресованное регистрирующему органу письмо о том, что заключенный с Заглиевым договор купли-продажи недвижимости не является для банка крупной сделкой и сделкой с заинтересованностью.

Суды все это проверять не стали. Однако, если все эти обстоятельства будут доказаны, то это значит, что спорные сделки были совершены в условиях потенциального конфликта интересов: за недвижимость, переданную банком, Заглиев рассчитался средствами, полученными от компании, контролируемой менеджером банка, которая в свою очередь получила их от банка за неликвидные векселя без индоссаментов. Это переносило на процессуальных оппонентов АСВ бремя доказывания, говорится в определении ВС: именно им нужно обосновать то, что цепочка сделок основана на реальных хозяйственных отношениях, подтвердить действительное исполнение существующих обязательств (ст. 65 АПК).

Крайне важной представляется поддержка ВС доводов о возможности квалификации комплекса сделок купли-продажи имущества и ценных бумаг, а также ряда банковских операций в качестве взаимосвязанных недействительных сделок, прикрывающих единую сделку по выводу активов банка, считает Зайцев. «Нередко только при таком подходе оспаривание сделки и защита прав кредиторов будут возможны», – говорит он. Для практики большое значение имеет указание коллегии на необходимость оценивать всю цепочку взаимосвязанных сделок, уверен и Роман Маловицкий, советник АБ «Егоров, Пугинский, Афанасьев и партнеры». По его словам, ранее эта позиция также прослеживалась в актах ВС, однако на практике суды по-прежнему были склонны рассматривать сделки по отдельности.

Важную роль, по мнению юристов, могут сыграть и выводы экономколлегии относительно применения положений процессуального закона о доказывании – возложении бремени доказывания экономического смыла совершенных сделок на ответчиков. «Из текста следует, что это связано в первую очередь с имеющимся конфликтом интересов зампредправления банка, владеющего долей в одном из участников сделок и совершавшего юридически значимые действия от имени банка, – поясняет Маловицкий. – Тем не менее, на мой взгляд, эта позиция может в дальнейшем применяться и в других случаях, когда есть признаки недобросовестного поведения контрагентов».