Чем больше сумма вашей задолженности, тем выше вероятность того, что в конечном итоге банк подаст в суд. Если судья примет сторону банка и вынесет невыгодное вам решение, у вас почти не останется шансов на исправление ситуации. Таким образом, важно четко спланировать ваши действия сразу же, как только кредитное дело оказалось в суде. Как показывает практика, лучший вариант – незамедлительно проконсультироваться с кредитным адвокатом.

Как можно проверить, что банк подал в суд

В некоторых случаях вместо того, чтобы присылать повестку по почте, вам могут просто позвонить из канцелярии суда. Естественно, под видом сотрудников суда могут звонить из банка или коллекторского агентства, чтобы оказать давление на вас. Иногда заемщикам открыто звонят из банка и говорят, что в суд подано исковое заявление, но еще не поздно уладить все по-хорошему. В любом случае, если о предстоящем суде вы узнаете по телефону, постарайтесь выяснить точное название суда, дату и время, на которое назначено заседание. Затем вы можете зайти на интернет-сайт этого суда и проверить всю информацию.

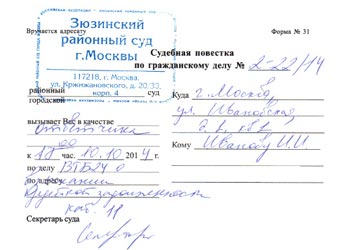

Образец повестки в суд с банком по кредиту

Если название суда вам неизвестно, придется проверить несколько вариантов, поскольку каждый суд имеет свой собственный сайт. В первую очередь нужно определить, к какому территориальному суду относится ваше место жительства, а также место нахождения банка. Кроме того, вам нужно будет проверить, не указан ли какой-то конкретный суд в вашем кредитном договоре. Если на интернет-сайтах этих судов не упоминается ваша фамилия, то почти наверняка банк не подавал иск по вашему кредиту.

Как понять, чем грозит суд по кредиту

Если банк подал в суд за неуплату кредита, в первую очередь нужно оценить масштабы проблемы. Для этого вам нужно прийти в канцелярию суда и попросить материалы вашего дела для ознакомления. Как правило, для этого достаточно просто предъявить паспорт, но иногда еще просят заполнить соответствующее заявление – в этом нет ничего страшного, все эти детали вам расскажут на месте. Выданные вам документы можно прочитать прямо в канцелярии суда, но лучше просто сфотографировать их, чтобы позднее изучить в спокойной обстановке.

Первый документ, на который вы должны обратить внимание при изучении материалов дела, это исковое заявление банка. В исковом заявлении описываются обстоятельства дела с точки зрения банка, но главное – там указывается, чего же банк хочет от вас. Иными словами, именно в исковом заявлении вы можете найти ту сумму, которую банк требует у вас через суд. Кроме того, в материалах дела вы сможете найти другие документы, предоставленные банком для подтверждения своих требований, – кредитный договор с графиком платежей, выписку по счету, таблицы с расчетом задолженности и т.д.

Как проходят судебные заседания по кредитному делу

Суд с банком по кредиту (как любой другой суд по гражданским делам) проходит в два этапа: сначала предварительное слушание, потом основное. При этом в рамках основного слушания может состояться несколько заседаний суда. Точнее, заседание может переноситься, если не соблюдены все условия для начала процесса. Таким образом, вам или вашему кредитному адвокату нужно будет ходить в суд 3-4 раза или даже больше. Длительность каждого заседания зависит от множества обстоятельств и может изменяться в очень широком диапазоне – от 10-20 минут и до нескольких часов.

Полезная информация

Что происходит с должником после решения суда по кредиту

Как выиграть суд по кредиту у банка

Как правило, пока дело дойдет до решения суда, банк успевает насчитать заемщику астрономические проценты и штрафы за нарушение графика платежей. Иногда эти проценты и пени за просрочку в несколько раз превышают всю сумму кредита, выданную банком изначально. Если с вашей стороны не будет грамотных возражений, то вполне вероятно, что всю эту сумму вместе с процентами и штрафами суд зафиксирует в своем решении. Если же привлечь кредитного адвоката, который подготовит необходимые документы и защитит ваши интересы в судебном процессе, то итоговая сумма в решении судьи может снизиться в несколько раз.

Кредитный адвокат может достаточно быстро оценить перспективы вашего дела и дать конкретные оценки, на сколько можно снизить исковые требования банка. Вы можете позвонить нашим специалистам прямо сейчас и получить короткую консультацию по телефону. Однако для более детального анализа мы рекомендуем прийти на личный прием, захватив с собой все имеющиеся документы (кредитный договор, график платежей, выписку по счету и т.д.) Поверьте, если вопрос с кредитом дошел до суда, то без помощи специалиста вам не обойтись, и расходы на адвоката окупят себя несколько раз.

Банки Сегодня Лайв

Статьи, отмеченные данным знаком всегда актуальны. Мы следим за этим

А на комментарии к данной статье ответы даёт квалифицированный юрист а также сам автор статьи.

Все больше граждан попадают в долговую яму по независящим от них причинам. Иногда банки идут навстречу и помогают решить возникшие трудности с выплатой в пользу заемщика. А как быть, если кредитор не идет на уступки и подает иск в суд о взыскании задолженности? Об этом и пойдет речь в данной статье.

Главные принципы кредита – срочность, возвратность и платность. Сегодня речь пойдет о возвратности, ведь не все заемщики выплачивают взятые денежные средства вовремя. Не стоит говорить о том, что неоплата долга влечет за собой испорченную кредитную историю и дополнительные штрафы, об этом итак все знают. Но, что делать, если банк решил обратиться в суд с требованием о взыскании задолженности с должника? Ответ на этот вопрос будет дан ниже.

Как правило, все должники делятся на две категории:

Совет! Если клиент не может оплачивать полную сумму ежемесячного платежа, следует вносить хотя бы какой-то минимум. Таким образом банк будет видеть, что заемщик не отказывается платить, у него просто нет сейчас финансовой возможности.

У кредитора есть несколько рычагов воздействия на должника, к которым он может прибегнуть при взыскании задолженности. Каким вариантом воспользуется банк, зависит от длительности и суммы просроченного долга. Рассмотрим основные меры, которые могут быть предприняты:

- Совершение звонка должнику или отправка письменного уведомления с целью оповещения о размере долга. Звонят обычно самому клиенту, контактным лицам и, в последнюю очередь, на работу.

- Уступка прав третьи лицам. Иными словами – это передача долга коллекторскому агентству. Такое развитие событий возможно в том случае, если данный пункт прописан в договоре.

- Подача искового заявления в суд с целью взыскания полной суммы долга.

- Если требование будет удовлетворено судом, с должника могут снимать по 50% с заработной платы до полного погашения обязательств.

- Также по решению суда может быть принято решение о конфискации имущества (недвижимость, автомобиль, техника и т.д.).

Не стоит надеяться, что задолженность погасится сама или кредитор забудет о долге. Чем дольше не будет оплачиваться кредит, тем больше будет начислено процентов и неустойка.

Самым оптимальным вариантом для заемщика является исковое производство. Если банк обратился в суд, у должника есть возможность обжаловать решение, озвучить свои возражения или выразить свое несогласие с вынесенным решением. К тому же, заемщик получит дополнительное время пока будет рассматриваться дело. Возможно за это время он сможет решить свои финансовые вопросы и дело будет закрыто.

Если кредитор подал иск в суд, заемщику необходимо подготовить к суду следующие документы:

- оригиналы и ксерокопии всех квитанций об оплате ежемесячных платежей, которые были совершены ранее;

- заключенный кредитный договор;

- документальное обоснование невыплаты долга (лист нетрудоспособности, трудовая книжка с отметкой об увольнении или сокращении, справку об инвалидности и т.д.)

Если заемщик не оплачивает долг по уважительной причине, рекомендуется нанять адвоката, который представит интересы ответчика в суде. Юрист поможет уменьшить штрафные санкции, а возможно и добьется отсрочки платежа без последствий.

Судебное заседание обычно проходит по месту регистрации должника. Чтобы избежать лишних негативных моментов, лучше всего присутствовать на каждом заседании. Так суд будет видеть, что клиент не скрывается и не уклоняется от оплаты. Если какое-то заседание было пропущено, рекомендуется предоставить документальное подтверждение причины пропуска слушания.

Банк подал в суд на взыскание задолженности по кредиту: что делать? В жизни заёмщика может произойти такая ситуация, когда он не имеет возможности вовремя погасить долг. Не стоит доводить дело до суда, но, если кредитная организация уже направила иск, нужно знать, как действовать в такой ситуации.

Следует понимать, что обращение в суд невыгодно ни банку, ни заёмщику. Кредитодатель также несёт убытки, решая вопрос в судебном порядке, поэтому быстро подать иск может позволить себе далеко не каждая кредитно-финансовая организация. Клиент банка не выполняет свои долговые обязательства в двух случаях:

- Внезапное возникновение финансовых трудностей.

- Сознательное игнорирование своих обязанностей по кредиту.

В первом случае речь идёт о вынужденных должниках. У каждого человека в жизни бывают ситуации, когда нет возможности своевременно оплатить счета. В этом случае банк может пойти навстречу, предложить разбить долг и выплачивать его постепенно. Что касается второй категории – к ней относятся злостные неплательщики, которые постоянно берут взаймы, и не выплачивают ни проценты, ни тело кредита. Как правило, такие заёмщики не выходят на связь, и оказываются в чёрном списке у каждого банка. В итоге ни один кредитор не хочет связываться с таким клиентом.

Банк имеет право подать иск в суд, если должник не выходит на связь в течение 90 дней и не выплачивает никаких средств по кредитному договору. Однако сроки зависят от региона России, где оформлен заём, а также предмета и условий кредитного договора. Примерные сроки подачи иска о взыскании средств с должника при невыполнении кредитных обязательств:

- когда задолженность образовалась по ипотечному договору, заёмщик подаёт в суд, если со дня последней выплаты прошло примерно 3-6 мес.;

- если клиент не вносит платежи по кредиту за автомобиль, банк подаёт в суд в течение 4-12 мес.

Опять же, если должник не имеет достаточно средств для погашения задолженности, но наряду с этим он идёт на контакт, и постепенно выплачивает её, большинство кредитных организаций идут навстречу таким клиентам. Действуя по такой схеме, можно отсрочить передачу дела в суд на год, а то и полтора. Некоторые банки и вовсе забывают о своих заёмщиках, и не передают дело в суд, пока не истечёт срок давности по кредиту, который составляет 3 года. Крупные кредитодатели, например, Сбербанк, обычно не откладывают судебные разбирательства и оформляют иск уже после 3-5 месяцев неуплаты по кредиту.

Клиенту банка полезно знать о том, что:

- банку всё равно, какая у него сумма долга. Будь то миллион рублей или несколько тысяч, если они не выплачены в течение определённого срока – иск будет подан;

- кредитора не заботит, что сумма, потраченная на судебные разбирательства, превышает размер задолженности;

- цель оформления иска – выиграть дело, заставить клиента выполнить свои обязательства и показать другим, что это ждёт каждого, кто будет уклоняться от своевременного внесения платежей.

Кредитная организация сама принимает решение, когда обращаться в суд за взысканием задолженности. Кредитор разрабатывает собственные положения и предлагает разные условия, которые отличаются в зависимости от банка. Поэтому, есть смысл внимательно читать договор и уточнять, будет ли двух или трёхмесячная задержка выплат поводом для обращения в суд.

У банковского учреждения есть два варианта взыскать долг через суд:

- Сумма долга не больше 500 тыс. руб. В этом случае кредитная организация обращается в мировой суд с требованием о выдаче судебного приказа. Учитывая, что сумма требования, с которой можно решить вопрос посредством производства, возросла в 10 раз по сравнению с 2016 годом. Предположительно, теперь банки будут возвращать свои деньги именно таким способом, так как он самый быстрый.

- Сумма долга более 500 тыс. руб. или мировой суд принял решение в пользу заёмщика. В такой ситуации банк обращается с иском в суд первой инстанции. Судебные исполнители могут начать исполнительное производство ещё до вынесения судебного решения, если кредитная организация дополнительно ходатайствует об обеспечении мер по его исполнению. Уже после получения повестки, счета заёмщика могут быть заблокированы. Поэтому должник обязан тут же принимать меры, и выходить на контакт с банком.

Стоит отметить, что подача иска – это не самый плохой исход для должника, ведь в таком случае суд отменяет все незаконно начисленные пени и штрафы, к тому же, сумма кредита фиксируется и больше не растёт. Поэтому, судебные разбирательства – это, порой, лучший исход для заёмщика, оказавшегося в долговой яме.

Это статья с сайта vseofinansah точка ru. Если вы ведите эту статью на другом сайте, значит ее украли.

Если банк подал в суд в порядке приказного производства, неплательщик должен быть поставлен в известность. Копия заявления направляется на почтовый адрес заёмщика, который фигурирует в кредитном договоре. Если же должник не проживает по этому адресу, не получает писем, это вызывает определённые сложности. Судебный приказ направляется заёмщику по почте, так как присутствие сторон при вынесении решения не является обязательным условием.

В случае обращения кредитной организации в мировой суд, заёмщик должен действовать таким образом:

- ознакомиться с материалами дела в судебной канцелярии, изучить детали и узнать сумму долга, подлежащую погашению;

- запросить копию судебного приказа и изучить суть требований;

- подать заявление об отмене приказа в течение 10 рабочих дней после ознакомления с ним. Причина может быть любая, например, несогласие с суммой задолженности;

- если 10 дней уже прошло, можно подать два заявления: о восстановлении срока и об отмене приказа. Это целесообразно, если исполнительное производство ещё не начато;

- если суд примет во внимание заявление должника, он выиграет время, пока кредитор подготовит и подаст иск в суд первой инстанции. За это время рекомендуется решить вопрос с банком.

Если же мировой суд принял решение в пользу банка, заёмщик должен учесть, что:

- приказному производству дают ход очень быстро, буквально в течение 15-20 дней со дня обращения кредитной организации в суд. Поэтому заявление об отмене нужно подавать быстро;

- доказать свою правоту не представляется возможным, так как суд выносит приговор без присутствия сторон, по итогу рассмотрения представленных документов;

- подать апелляцию и обжаловать решение нельзя. Всё что может неплательщик – направить заявление об отмене приказа.

Полезно знать, что суд предоставляет отсрочку исполнения вынесенного решения по просьбе должника. Этой преференцией необходимо воспользоваться, ведь таким образом можно выиграть время для решения вопроса с банком.

Если же кредитор обращается в суд первой инстанции, он обычно ограничивает действия заёмщика действия подачей ходатайства об обеспечении исполнения взыскательных мер. Это частично связывает руки неплательщику. В такой ситуации должник должен определиться, что для него будет лучше:

- Добиться абсолютного или частичного отказа в удовлетворении требований кредитодателя. При этом можно избежать выплаты неустойки, процентов, комиссии, если её признают насчитанной незаконно. Однако, следует понимать, что основной долг так или иначе никуда не денется.

- Добиться особых условий выплаты по кредиту. Например, доказать необходимость предоставления рассрочки или отсрочки платежей либо заключить мировое соглашение о реструктуризации тела кредита.

Оптимальным решением будет подача встречного иска – в этом случае можно добиться отмены всех дополнительных платежей – пеней, штрафов, неустоек и т.д., кроме основного тела кредита.

В сложившейся ситуации заёмщик должен:

- заручиться поддержкой опытного юриста. Необходимо совместно выбрать стратегию и действовать согласно ей. На любое действие должен быть ответ: если суд подаёт иск, необходимо оформлять встречный, если же вместе с ним направлено ходатайство, следует отправить заявление об его отмене. Если производство открыто, вероятность, что его остановят мала, однако попытаться стоит.

- попытаться мирно решить вопрос с банком. Возможно, кредитор согласиться взаимодействовать – разбить долг, скостить его часть и отозвать исковое заявление.

Итак, подытожим вышеизложенное. Если банк подал в суд, заёмщик должен поступить следующим образом:

- подробно ознакомится с материалами дела;

- получить консультацию юриста;

- оценить возможную выгоду: если иск подан, сумма по кредиту фиксируется и больше не растёт, что может быть выгодным для злостного неплательщика;

- отвечать действием на действие: подавать заявления об отмене иска, обжалования, апелляции, встречные иски в зависимости от ситуации;

- поставить цели и добиваться их: например, получить отсрочку или реструктуризацию долга;

- предоставить суду документы, подтверждающие временные финансовые трудности должника.

Главный совет каждого юриста – не поддаваться панике и подходить к делу с холодной головой. Помимо этого, не стоит бегать от кредитора – взаимодействие с банком поможет избежать финансовых потерь и решить вопрос мирным путём.