В некоторых случаях при выдаче ссуды на долгосрочный период кредиторы могут поставить условие, чтобы проценты по ссуде выплачивались не ежегодно, а чаще, например каждые полгода, каждую четверть года или каждый месяц. Процентные ставки, по которым производятся более частые начисления процентов, обычно определяются на основе годовых процентных ставок. Если каждые полгода начисляется 10 %, годовая процентная ставка будет 20 % в год.

Годовую процентную ставку называют номинальной (обозначается i). Эффект от более частого начисления процентов заключается в том, что подлинная эффективная процентная ставка в итоге за год выше, чем номинальная процентная ставка.

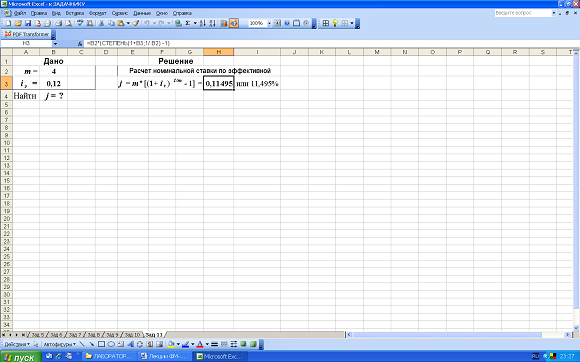

Формула для расчета эффективной процентной ставки при помощи номинальной процентной ставки выглядит следующим образом:

iэ = (1 + i / с) c – 1, (12)

где iэ – эффективная процентная ставка;

с – количество раз начисления процентов в течение одного процентного периода.

Например, определить эффективную годовую процентную ставку при условии, что номинальная ставка равна 10 % в год и начисление процентов ведется раз в месяц:

iэ = [(1 + 0,10 / 12) 12 – 1] х· 100 % = 10,47 %.

Проценты могут начисляться 2, 4, 12 раз в год. Как предел они могут начисляться бесконечное число раз в год, т. е. непрерывно. В этих условиях процентная ставка короткого отрезка времени стремится к нулю.

Когда проценты начисляются непрерывно эффективная годовая процентная ставка рассчитывается по формуле:

где е – основание натурального логарифма, е = 2,7182.

Поскольку эффективная годовая процентная ставка представляет подлинные проценты, эта ставка должна использоваться для сравнения преимуществ разных процентных ставок при использовании кредита в инвестиционных проектах.

В табл. 8.1 приведены сравнительные эффективные годовые процентные ставки, соответствующие номинальной годовой процентной ставке 70 %.

Таблица 8.1 Расчет величины эффективной годовой процентной ставки

Частота начисления процентов

Количество процентных периодов в год

Процентная ставка на короткий период

Эффективная годовая процентная ставка

В контрольной работе следует рассчитать величину эффективной процентной ставки для процентных ставок, указанных в графе 3 и 4 табл. П.3.

Частота начисления процентов для всех вариантов принимается:

По окончании расчетов сделать соответствующие выводы.

В этой задаче необходимо сопоставить два варианта кредитования:

I вариант – обеспечивает равномерный возврат кредита в течение 12 месяцев.

II вариант – равномерный возврат кредита с начислением процентов на оставшуюся сумму.

Оба варианта рассчитываются на величину, указанную в графе 2 табл. П.3, ставка процента принимается на уровне 2–4 % в месяц (графа 5 табл. П.3), продолжительность кредитования – 12 месяцев.

Исходные данные для примера расчета вариантов кредитования

Величина кредита 170,33 тыс. руб.;

ставка процента в месяц 3,00 %;

продолжительность кредитования 12 месяцев.

Величина процентов, выплачиваемых ежемесячно, указывается в графе 3 таблиц 9.1 и 9.2 и определяется от величины остатка кредита на начало месяца (графа 2). Остаток общей задолженности представляет собой величину кредита вместе с процентами и определяется суммой граф 2 и 3 таблиц 9.1 и 9.2.

В первом варианте расчет величины платы за кредит вместе с процентами, (графа 6 табл. 10) производится по формуле аннуитета (А):

, (14)

где К – величина кредита, млн. руб.;

t – количество месяцев кредитования;

i – процентная ставка в месяц.

Аннуите́т — общий термин, описывающий график погашения кредита(выплаты вознаграждения или уплаты части основного долга и процентов по нему), когда выплаты устанавливаются периодически равными суммами через равные промежутки времени.

Сумма аннуитетного платежа включает в себя основной долг и вознаграждение.

В широком смысле, аннуитетом называется как сам кредит, так и сумма периодического платежа, вид графика погашения кредита.

Суммы возврата кредита (графа 5 табл. 9.1) определяются как разность между величиной ежемесячной выплаты (возврат кредита + проценты, графа 6 табл. 9.1) и величиной процентов, которые необходимо выплатить в этом месяце.

Таблица 9.1 Равномерный возврат кредита в течение 12 месяцев

Written by MIRovaya • 11.02.2019 • 609 просмотров • Кредиты

При оформлении кредита недостаточно обращать внимание лишь на рекламные обещания банков. Предлагая своим клиентам выгодные условия, организации зачастую умалчивают о ряде дополнительных нюансов, которые увеличивают финансовую нагрузку клиента. Поэтому важно понимать, что такое эффективная процентная ставка по кредиту. Под этим термином подразумевается полный объем затрат заемщика.

Прибегая к услугам кредитования, большинство ориентируется на основную предоставляемую информацию. Заемные средства обладают собственной стоимостью. Но ошибочно было бы полагать, что она состоит только из годовой процентной ставки.

Полная стоимость кредита, которая называется эффективной процентной ставкой, включает в себя следующие затраты:

- Величина годового процента по выданной сумме

- Комиссия за оформление кредита

- Стоимость страховых услуг

- Плата за открытие и обслуживание ссудного счета

- Услуги нотариуса и прочих лиц, участвующих в оформлении сделки

Однако такие траты, как возможные штрафы и пени, начисленные за несвоевременное погашение долга, учитывать изначально не стоит. Подобных расходов можно избежать, для этого требуется лишь наличие финансовой дисциплинированности у заемщика. Прочие перечисленные затраты должны быть учтены в кредитном договоре. В итоге клиент при внимательном рассмотрении должен получить полную картину стоимости заемных средств.

Как правило, банки, предлагая свои услуги кредитования, сообщают информацию о действующей номинальной процентной ставке. Что это такое, и чем используемый термин отличается от реальной величины затрат? Номинальная процентная ставка ― это стоимость кредита без учета дополнительных расходов, таких как дополнительные комиссионные суммы и прочие. Величина номинальной ставки обычно не изменяется в течение действия договора, поправки на возможную инфляцию не учитываются. Иными словами, это цена кредита в денежном выражении.

Размер итоговой ставки по кредиту зависит от ряда внешних факторов, в том числе от состояния кредитно-денежной политики в стране. Учитывая, что номинальная процентная ставка не делает поправки на инфляцию, имеются факторы возможных рисков в будущем. Так, если кредит был выдан под 10 % годовых, а размер инфляции за этот период составил 6%, то прибыль кредитора составит всего лишь 4%. При высоком уровне инфляции убытков избежать не удастся.

В настоящее время не так много банков можно обвинить в наличии скрытых комиссий и условий при выдаче заемных средств. Бесплатное обслуживание ссудного счета, отсутствие дополнительных затрат при оформлении договора ― явление достаточно распространенное. Все расходы уже учтены при расчете годовой процентной ставки. Государство периодически встает на сторону заемщика. Например, одно из требований закона о потребительском кредитовании обязывает банки указывать полную стоимость кредита (ПСК) на первой странице в правом верхнем углу хорошо читаемым шрифтом.

Банк России как регулятор рекомендует кредитным учреждениям знакомить клиента с эффективной процентной ставкой. Однако далеко не все учитывают полный объем многочисленных комиссий и страховых платежей.

Полная стоимость кредита ― это реальные затраты клиента за использование заемных средств. Но стоит учесть, что в процессе действия договорных отношений расходы заявителей могут и увеличиться. Как правило, это зависит от самих плательщиков. При своевременном и в полном объеме погашении долга никаких дополнительных выплат не последует. Иное дело, если речь идет о просрочках выплат. В таких случаях при нарушении банки начисляют пени и штрафы. Так появляются дополнительные платежи, которые изначально не входят в основную стоимость заемных средств.

Погашение задолженности может учитываться несколькими способами. Существует 2 вида платежей ― аннуитетные и дифференцированные. В первом случае предполагается финансовая равноценная нагрузка в течение всего периода действия договора. То есть размер платежей остается неизменным, меняется лишь соотношение основного долга и процентов. При дифференцированных платежах происходит постепенное уменьшение выплат ежемесячных сумм.

Эффективная процентная ставка по кредиту возрастает при наличии прочих дополнительных условий. Например, единоразовая выплата комиссии при получении заемной суммы уменьшает ее на соответствующую величину. Тем не менее, в дальнейшем эта сумма все же будет учтена при расчете процентов. В excel аналогичным образом расчеты можно произвести при помощи финансовой формулы ВСД (внутренняя ставка доходности), благодаря которой можно узнать величину процентов за месяц (при условии оплаты ежемесячно). Суммируется ряд цифр, который состоит из отрицательной величины общей суммы задолженности и ежемесячных платежей в течение всего срока.

Положение клиента становится еще менее выгодным при наличии ежемесячного сбора за обслуживание ссудного счета. Даже при небольшой сумме комиссионных, допустим, в 500 рублей, годовая ставка процентов в итоге возрастает на несколько пунктов. В итоге, при заявленной изначально стоимости кредита 15-18%, присутствие дополнительных взносов увеличивает ПСК до 30-40%. Особенно это затрагивает небольшие заемные средства. Платить комиссию, сумма которой не намного меньше начисляемых ежемесячно процентов, становится финансово нецелесообразно.

Несмотря на то что банки обязали законодательно извещать своих клиентов о реальной эффективной ставке, многие кредитные учреждения придумывают все новые названия комиссий или взносов, не раскрывая их сущность. Поэтому лучше сравнить предложения нескольких банков. В некоторых случаях даже при изначально схожих условиях результат может значительно отличаться друг от друга.

Основной составляющей, определяющей стоимость заемных средств, остается процентная ставка в годовом исчислении. Прочие факторы, влияющие на ПСК, зависят от политики банка. Но даже если реклама предлагает одну величину показателя, стоит ознакомиться со всеми условиями, прописанными в договоре.

Итак, дополнительно к номинальной процентной ставке заемщик должен быть готов учесть:

- комиссию за оформление операции

- взносы за ежемесячное обслуживание счета

- страховые суммы

- услуги сторонних лиц

В некоторых случаях отказаться от прочих навязанных услуг труда не составляет. Однако если речь идет об ипотеке или автокредитовании, расходов на дополнительное страхование избежать вряд ли удастся. И хотя получателем средств будут выступать сторонние компании, затраты осуществляются за счет заемщика. Стоит отметить, что в настоящее время взимание комиссий за открытие кредитной линии ― явление нераспространенное. Большинство банков предлагает кредитование без дополнительных комиссий и взносов, однако условия о страховании все же могут оказаться среди пунктов договора.

Еще одним фактором, способным существенно увеличить стоимость заемных средств, является финансовая ответственность самого заемщика. Любая просрочка платежей может обернуться дополнительными штрафными начислениями, в разы превышающими текущую стоимость процентов.

Недостаточно знать одну лишь номинальную процентную кредитную ставку. Полную картину стоимости кредита можно получить при учете всех расходов. Ведь даже при наличии, казалось бы, одинаковой ставки, итоговая ПСК у разных банков имеет существенные различия. Заявленная банком величина ставки не всегда отражает реальную стоимость заемных средств. Инструментом для определения фактической переплаты служит эффективная процентная ставка. Осведомленность заемщика поможет предотвратить негативные непредвиденные ситуации в будущем. Кроме того, если условия заимствования будут четко прописаны в документе, у суда не будет оснований аннулировать положения договора.

Эффективная процентная ставка представляет собой ставку по займу за год, учитывающей не только процент, устанавливаемый банковским учреждением при подписании кредитного договора, но и разные другие траты, связанные с получением и применением средств по кредиту. Именно расчет эффективной ставки дает возможность заемщику точно определить, является ли выбранная им программа кредитования на самом деле выгодной, а также каковы действительные переплаты по займу.

Данная ставка является понятной и простой для расчета и определения. Она представлена полной стоимостью конкретного займа, причем этот рассчитанный показатель является выгодным и необходимым самому клиенту банка. Важно в процессе проведения расчетов пользоваться не только разными платежами, вносимыми заемщиком по кредиту, но и дополнительными тратами, тем или иным образом связанными с займом.

К этим дополнительным затратам можно отнести:

- разные банковские комиссии, которые могут быть не только открытыми и указанными в кредитном договоре, но и скрытыми, поэтому появляются уже после уплаты средств по займу;

- различные платежи, имеющие отношение к открытию или обслуживанию счета, применяемого для снятия денежных средств в счет уплаты кредита;

- страховые расходы также включаются сюда, а их обычно приходится нести заемщику, оформляющему ипотеку или автокредит, при этом данные средства направляются не банку, а страховой организации, но все равно должны быть внесены в эффективную ставку.

Коммерческие банки не имеют права скрывать значение этого показателя, поэтому расчет эффективной процентной ставки проводится и самими банковскими структурами. Этот факт четко указывается в законе, а его нарушения приводят к жестким последствиям для любого банка.

Для расчета применяется стандартная и понятная формула, доступная не только работникам банка, но и простым заемщикам, поэтому они могут проконтролировать правильность исчислений финансового учреждения.

В законе не указывается, какие именно платежи должны относиться к данной ставке, вот почему разные банки часто пользуются специальными уловками, позволяющими снизить показатель. Они просто не используют в процессе расчета различные платежи, которые должны вноситься в обязательном порядке.

Важно! В некоторых банках эффективная ставка может рассчитываться без учета платежей заемщика на покупку страхового полиса, если он приобретается не в самом банке, а в какой-либо специализированной страховой компании, хотя эти затраты клиента должны учитываться в показателе.

Отвечая на вопрос: как рассчитать эффективную процентную ставку, поясним, что данный процесс считается достаточно простым, поэтому доступен каждому потенциальному заемщику, который с помощью такого действия проверяет правильность расчетов банковской организации.

Первоначально важно разобраться, чем номинальная ставка отличается от эффективной. Первая не изменяется за весь период, на который банком предоставляются заемные средства заемщику. Именно она первоначально указывается клиенту организации в качестве основной ставки процента. Она выступает в качестве условия кредитования по конкретной программе, предлагаемой банком. А вот эффективная ставка может постоянно меняться, поскольку в любой момент могут возникать разные дополнительные платежи, каким-либо образом связанные с выплатой займа.

Например, заемщик оформил займ на 10 тысяч рублей, а ежегодно по нему выплачивается сверх основной суммы 1,5 тысяч рублей. Номинальная ставка в этом случае составляет 15% за год, а вот банк может получать совершенно другую прибыль, обусловленную дополнительными платежами и уровнем инфляции. Она может быть больше или меньше данных 15%, причем обычно заемщики не интересуются этим вопросом, хотя он важен для них, поскольку если устанавливаются разные дополнительные комиссии и иные платежи, то переплата для заемщика будет намного выше, чем 1,5 тысячи рублей в год.

Поэтому перед подписанием кредитного договора желательно каждому заемщику точно определиться с тем, каков размер эффективной ставки, поскольку на ее основании точно определяется, какая именно денежная сумма будет уплачена заемщиком за использование кредитных денег. Посчитать эффективную ставку можно самостоятельно, что позволяет проверить правильность исчислений работников банковской организации.

Чтобы получить точное значение, необходимо знать, каков размер ежемесячного платежа по кредиту. Для этого может применяться формула: ежемесячный взнос по кредиту = коэффициент аннуитетного займа х полная сумма кредита.

Чтобы определить коэффициент аннуитетного займа, зависящий от месячной ставки, используется следующая формула:

коэффициент аннуитетного займа = месячная ставка по кредиту х (1 + месячная ставка по кредиту х количество периодов, после окончания которых будет полностью погашен займ) / (1+ месячная ставка по кредиту) х количество периодов — 1.

Соответственно, после определения коэффициента аннуитетного кредита не составит труда определить размер ежемесячного платежа по нему. После этого надо полученное значение умножить на количество месяцев, на которые оформлен займ, что позволит увидеть реальную стоимость конкретного кредита.

Рассчитать эффективную ставку можно с помощью деления суммы переплаты по кредиту на сумму планируемого займа.

Например, был оформлен кредит на сумму 200 тысяч руб., а ставка процента равна 18%. При этом заемщик обязан уплачивать ежемесячную комиссию, выступающую в качестве оплаты кассового обслуживания и равную 1%. В качестве схемы начисления процентов выбираются аннуитетные платежи. В этом случае полная сумма кредита равна 200 тысяч руб., количество периодов — 12 месяцев, месячная ставка по кредиту — 1,5 (ставка процента 18% деленная на срок займа, составляющий 12 месяцев). В соответствии с имеющимися данными определяется легко коэффициент аннуитетного займа:

Подставляем полученное значение в формулу:

Ежемесячный взнос по кредиту =18336 р.

Дополнительно учитывается комиссия за кассовое обслуживание, равная 1%. В этом случае в год придется уплатить 24 тыс. руб., а в месяц 2 тыс. руб., соответственно, ежемесячный платеж увеличивается на эту сумму и равен 20336 р. В год придется заплатить банку 244 тыс 32 р., а переплата составит 44 тыс. 32 р. Поэтому эффективная ставка равняется 22%.

Рассчитать эффективную ставку можно не только самостоятельно, но и с использованием многочисленных автоматических калькуляторов, широко представленных в интернете.

Также некоторые банки располагают данные программы на своих официальных сайтах, что дает возможность каждому потенциальному заемщику заранее определить, какова будет эффективная ставка по конкретной программе.

Дополнительно заемщики пользуются для расчета программой Excel, которая является очень легкой и понятной. В нее важно ввести только нужные значения, а также сформировать формулу, после чего будут производиться необходимые расчеты. При этом имеется возможность после каждого досрочного погашения вводить соответствующие значения, поскольку за счет досрочного внесения средств снижается переплата. Если за досрочное погашение банк взимает определенную комиссию, то это должно отражаться в процессе расчет эффективной ставки. Поэтому нередко требуется уже в процессе погашения займа рассчитывать данный показатель.

Однако при расчете важно учитывать все дополнительные комиссии, существенно различающиеся в банках, поскольку данные организации на законных основаниях могут увеличивать свою прибыль за счет этих платежей.

Часто требуется рассчитать этот показатель не только для кредита, но и для вклада в банк. Для этого важно учитывать, какие используются проценты, поскольку они могут быть простыми или сложными.

Для вклада по сложным процентам используется для расчета следующая формула:

iэфф =((1+ ставка по кредиту /12)^(12*число лет вклада)-1)*(1/число лет вклада).

При расчете ставки для вклада также важно учитывать различные дополнительные комиссии, которые вкладчик должен нести для открытия счета и для его обслуживания. Могут вводиться и другие платежи банками, а они существенно снижают ставку, которая оговаривается между организацией и вкладчиком заранее.

Таким образом, каждый банк в соответствии с требованиями закона обязан оповещать клиентов не только о стандартной ставке, но и об эффективной, содержащей различные дополнительные платежи и даже страховку. Во время определения целесообразности и выгодности оформления того или иного кредита важно обращать внимание именно на этот показатель, отражающий реальные затраты, которые придется понести заемщику.