Обычно банковские организации применяют следующие механизмы для возврата одолженных денежных сумм:

- Сроки ожиданий.

- Связь по телефону с целью напоминания о платежах.

- Предупреждения о предстоящих санкциях.

- Уведомления о предпринимаемых мерах.

- Продажа долгов коллекторам.

- Присылает на почту требование в качестве попытки решить проблему в досудебном порядке.

- Обращение в судебные органы.

Связь с клиентом банк держит по следующим каналам:

- номер телефона;

- адрес электронной почты;

- адрес обыкновенной почты.

Все предупреждения и принятие мер осуществляются в рамках условий договора. Обычно в содержании соглашений о кредитовании всегда есть такие пункты, в которых рассказывается, как действовать будет кредитор, если долги длительное время не будут возвращены.

Допустимые угрозы (примеры):

- конфискация залогового имущества (если есть);

- судебные разбирательства и активность судебных приставов;

- продажа на конкурсных торгах имущества;

- уведомление поручителя;

- автоматическое перечисление страховых выплат в счет погашения долгов.

- расправа с физическим насилием;

- ущерб здоровью, жизни;

- вред имуществу;

- проникновение в жилое помещение, на частную территорию проживания клиента;

- наем лиц, собирающихся агрессивно психологически давить на человека.

| Наименование | Описание |

| Судом и приставами | Частое явление, которое по многим причинам оправдано и содержится в условиях договора. |

| Уголовное преследование | Требуется наличие весомых доказательств, что клиент совершил действия в отношении имущества или сотрудников банка, квалифицирующиеся как уголовно наказуемые: — кража; — грабежи; — убийство; — мошенничество. |

| Забрать детей (ребенка) | Лишение родительских прав за долги в банке недопустимо. |

| Родственникам клиента | Банки часто звонят родне, коллегам или друзьям клиента, телефоны которых он указывал еще при оформлении соглашения. Если в договоре есть пункт о привлечении третьих лиц в случае задержки платежей, тогда они имеют право так делать. |

| Лишение водительских прав | Возможно, но только через судебно-исполнительный орган (судебных приставов). |

| Расправа | Подобные запугивания неприемлемы, и караются по ст.119 УК РФ – 2-мя годами тюрьмы. |

| Описывать имущество | Только в рамках условий действующего кредитного контракта. |

| Продавать коллекторам | Только в том случае, если будет произведено перезаключение кредит6ного соглашения, где уже коллекторская служба выдвинет свои условия по погашению долга. |

Звонить могут потому, что заемщик:

- не оплачивал ни один платеж;

- платил, но происходили какие-то ошибки, либо технические сбои, из-за чего платежи не прошли в надлежащий срок;

- оплачивал несвоевременно.

Инструкция общения с сотрудником банка по телефону:

- Сразу уточнить фамилию, имя и должность звонившего служащего банковской компании.

- Не впадать в истерику или панику. Нужно максимально постараться успокоиться и далее продумывать ходы решения вопроса, чтобы найти альтернативу.

- После звонка, важно перезвонить самому по какому-либо другому (или тому же) телефону, чтобы узнать, действительно, ли работает такой сотрудник в банке.

Если телефонное запугивание или введение каким-либо образом в заблуждение клиента не удалось, банки начинают угрожать судом. В этом случае их действия могут быть оправданны тогда, когда они предварительно присылали уведомительные письма с требованием вернуть долг. При этом важно, чтобы и сам клиент письменно дал ответ. Уже с этими бумагами финансовая организация подаст на человека в суд.

Это статья с сайта vseofinansah точка ru. Если вы ведите эту статью на другом сайте, значит ее украли.

- Самому предложить кредитору использовать механизмы по урегулированию возврата долга на иных условиях.

- Подать встречный иск, если банком нарушаются права клиента, либо условия договора.

- Собрать максимальное количество доказательств веских причин, почему не выплачивается долг. Это поможет защититься перед судом, смягчить приговор.

Решение проблемы на других условиях может быть совершенно благодаря таким технологиям:

- реструктуризация долга;

- перезаключение договора с другими условиями графика, размеров сумм;

- подключение финансовых обязательств поручителя;

- использование страховки;

- иное, на что может согласиться банк.

Еще одним способом избавиться от долгов перед банком, может быть объявление физического лица банкротом. Но эта очень длительная процедура, она должна сопровождаться уважительными причинами, доказательствами. Нужно отслеживать сроки давности. Иметь в виду, что банк имеет право подавать в суд иски столько раз, сколько ему нужно. Делать это может он и при истекших сроках давности.

Если ничего из перечисленного применить нельзя, тогда только следует решать вопрос через суд. Судьи рассмотрят ситуацию и вынесут решение о том, как, когда и на каких условиях возможно погашение долга перед банком.

Когда банк связывается с коллекторами, здесь выступает обоюдная проблема:

- С одной стороны, финансист имеет право требовать долг через его продажу другим лицам, могущим восполнить финансовую потерю сразу.

- С другой стороны, у банков существует кодекс сохранения клиентской тайны, который гласит о неразглашении размеров сумм долгов и прочего, касающегося клиентов.

Здесь требование возвратить долг переходит к коллекторам, которые никакого договора с клиентом банка не заключали. Уместно будет на данном этапе обратиться в суд на банк за то, что он передал долг в обход договора сторонним организациям. А перед этим, заявить об угрозах в полицию, предварительно записав на видео, аудио (собрав иные доказательства) факт прецедента. Часто такие дела в суде решаются в пользу должника потому, что коллекторы действуют не на договорной основе, нарушая гражданские права.

В случае поступающих из банковской компании угроз, нет смысла вступать в прямые конфликты, переходить на оскорбления или ответные запугивания. В таких случаях действуют вполне цивилизованные способы урегулирования проблемы. Существуют механизмы реструктуризации долга, отсрочки платежа, продажа залоговой ценности, подключение к действиям поручителя, страхового покрытия, иное.

Нужно отдать должное и финансовым организациям – они в последнее время сами стараются избегать усугубления ситуации, чтобы не доходило дело до судебных разбирательств. Большую часть дел в суде выигрывают должники, даже если им назначено будет взыскание или пеня за просрочку платежей. Но никаких, угрожающих жизни человека, его здоровью или имуществу, мер ответственности судебные инстанции не применяют.

Порой разбираться с банком по вопросу денежных долгов приходится даже тем, кто ни разу не брал кредит и не выступал поручителем. Что же делать в случае, если каждый день вам звонят и требуют вернуть чужой кредит?

Прежде всего необходимо разобраться, каким образом могла возникнуть подобная ситуация. Вариантов может быть несколько.

При заполнении анкеты на получение кредита заемщика всегда просят указать дополнительный контактный номер человека, с которым в случае возникновения непредвиденных ситуаций можно будет связаться.

С течением времени заемщик перестает платить по кредиту, образуется солидная сумма просрочки, которая постепенно увеличивается. Банк начинает искать способы возврата своих денег. Если поручителей по кредиту не было, а заемщик не выходит на связь, звонить начинают контактному лицу, чей номер был указан в анкете.

Как правило, в таком случае первые звонки из банка бывают достаточно вежливыми. Представитель банка спокойно объясняет собеседнику ситуацию: его родственник (друг, знакомый, коллега) взял крупную сумму денежных средств. Кредит он не гасит, уже скопилась порядочная задолженность. Но банк готов пойти навстречу и принимать оплату частями.

Конечно, со стороны ситуация может казаться абсурдной. Но на практике такое случается довольно часто. И с увеличением суммы задолженности звонки становятся все настойчивее, а интонации звонящих начинают приобретать угрожающий характер.

Нередки случаи, когда по вашему номеру начинают звонить из банка по поводу кредита, который выдали совершенно незнакомому вам человеку. Такое тоже возможно: кто-то брал кредит и указал ваш номер как свой, причем назвал цифры наугад.

В данном случае существует большая вероятность, что до того, как вы написали заявление в полиции по поводу утери документа, на него могли оформить кредит. В такой ситуации проблема не разрешится быстро: раз на ваше имя и по вашему паспорту был оформлен кредит, для банка заемщик именно вы.

Наконец, еще один возможный вариант: вы где-то указывали данные паспорта. А если еще и ксерокопию документа у вас при этом снимали, оформить кредит на ваше имя легче легкого. В таком случае также необходимо обращаться в полицию.

Коллекторское агентство по устройству напоминает колл-центр. Специальная программа раздает звонки в хаотическом порядке. Так как количество сотрудников агентства исчисляется десятками, вам каждый раз придется общаться с другим сотрудником.

Когда банк понимает, что связаться с заемщиком, скорее всего, не удастся, он передает номера телефонов, указанные в анкете, коллекторам.

В своих попытках коллекторы зачастую прибегают к угрозам: могут, например, сообщить несчастной жертве, что если кредит не будет погашен в срок, то банку придется присылать судебных приставов, чтобы осуществить арест имущества. Уже на этом этапе многие терроризируемые сдаются: им кажется, что проще заплатить, чем терпеть это все дальше.

Решить проблему по телефону вряд ли удастся: на все ваши объяснения и просьбы больше не звонить коллекторы реагировать не будут. В лучшем случае они ответят, что они вас услышали, но на следующий день вам снова позвонят, как ни в чем не бывало. В худшем – будут продолжать угрожать. Необходимо отметить, что не лишним будет записывать звонки с угрозами, чтобы в случае, если ситуация дойдет до суда, вы могли предъявить эти записи.

Как надо себя вести, чтобы разрешить сложившуюся ситуацию благополучным образом?

- В первую очередь необходимо узнать у коллекторов, какому банку задолжал человек, указавший ваш телефонный номер.

- Далее нужно позвонить на горячую линию этого банка и спросить, что можно сделать в таком случае. Вероятнее всего, вам придется лично сходить в банк, где был взял кредит, и написать заявление с требованием удалить ваш телефонный номер из базы. Паспорт необходимо взять с собой.

Если звонки не прекратятся, лучше всего обратиться в прокуратуру с распечатками звонков и аудиозаписями телефонных разговоров. После вмешательства прокуратуры коллекторы перестанут вам звонить.

Не лишним будет помнить, что могут и чего не могут делать коллекторы.

Итак, коллекторам разрешается:

- уведомить заемщика или контактное лицо об имеющейся задолженности;

- звонить не чаще 1 раза в сутки и 8 раз в месяц;

- писать смс не чаще 2 раз в сутки и 4 раз в неделю;

- лично приходить к заемщику не чаще 1 раза в неделю;

- представлять интересы банка в суде;

- звонить лишь по тому номеру, который был указан заемщиком.

- действовать анонимно, не сообщая собеседнику, от лица какой компании он звонит;

- беспокоить должника или контактное лицо звонками или сообщениями с 22.00 до 08.00 по будням и с 20.00 до 09.00 по выходным или нерабочим дням;

- увеличивать сумму долга произвольным образом;

- хамить должнику или контактному лицу, угрожать ему или его близким;

- ограничивать свободу перемещений должника или контактного лица;

- передавать информацию о долге третьим лицам без письменного разрешения лица, с которым был заключен договор;

- вводить заемщика или контактное лицо в заблуждение, вынуждая его к выплате долга.

Резюмируя все вышесказанное, порядок ваших действий при назойливых звонках от коллекторов по поводу чужих долгов должен быть следующим:

Все телефонные разговоры по данному вопросу на всякий случай лучше записывать.

В заключение напомним, что если вы не являетесь заемщиком или поручителем по собственной воле, вас с банком не связывают никакие обязательства. Вы не обязаны выплачивать чужие кредиты.

Череда событий, связанных с незаконными действиями коллекторов, привела к разговорам о запрещении деятельности подобных агентств. Сегодня закон не принят, одобрены лишь некоторые разделы. В них урегулированы правила общения коллекторов с неплательщиками банковских кредитов. Звонки должнику возможны только в определенное время и ограниченное количество раз. Но это не спасает, когда коллекторы звонят вам по чужому кредиту. Читайте о своих правах и действиях при необоснованных звонках, визитах сотрудников агентства, их требованиях немедленно погасить несуществующую задолженность.

Звонок от коллектора может носить угрожающий характер, даже если вы не брали заем. Вариантов, почему беспокоят по чужому кредитам, несколько. Например, родственник или знакомый оформил ссуду, а в качестве дополнительного телефона обозначил ваш номер.

Бывает, что контакт не указан, но коллекторы названивают вам как человеку, знающему должника. Таким образом они надеются через вас достать неплательщика. Более редкий случай – звонят по кредиту заемщика, которого вы вообще не знаете.

Также человек, с которого требуют возвращения чужого долга, вправе написать претензию в банк. В нем нужно отразить требование прекратить необоснованные звонки и обещание взыскать с банка моральный ущерб.

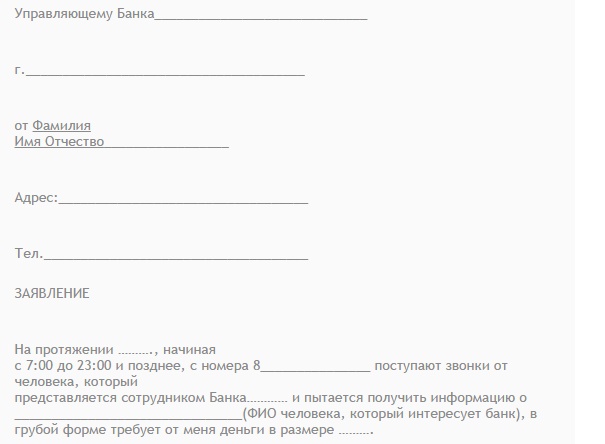

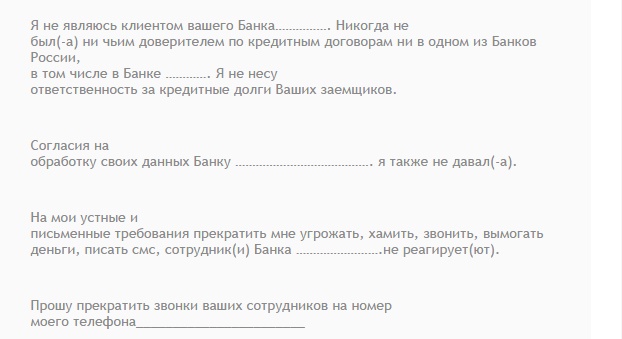

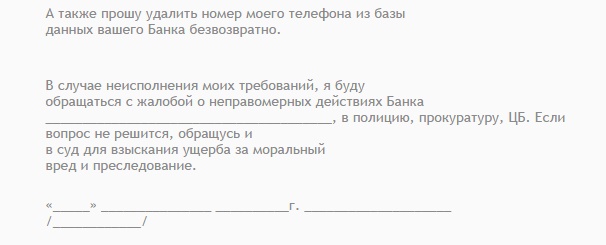

Примерный текст заявления:

Если сотрудник банка или коллекторского учреждения звонит по кредиту вашего знакомого или родственника, сообщите, что с заемщиком не общаетесь. Звонки продолжаются – подключите сотрудников полиции.

Если с вами связываются по поводу невыплат чужого кредита, твердо и вежливо ответьте, что никакого отношения к данной проблеме не имеете. Если вас принимают за другого человека, то выясните ситуацию. Возможно, номер ранее был оформлен на должника, или квартира, где вы проживаете, принадлежала ему.

Составьте письмо в банк, интересы которого представляют вымогатели долга. В нем укажите, что ваши контактные сведения неверно числятся за другим человеком. Попросить внести изменения в базу данных. Возьмите справку в банке об отсутствии кредитной задолженности. Копии всех документов отправьте в коллекторское агентство. Не оставляют в покое и продолжают беспокоить звонками – привлеките полицию, прокуратуру.

Все разговоры с вымогателями желательно записывать. Сообщите им, что звонок ошибочный и он фиксируется с помощью диктофона. При повторном звонке предупредите настойчивого абонента о последствиях.

Чтобы обратиться в полицию с заявлением о вымогательстве денег по телефону, необходимо получить распечатку входящих звонков. К заявлению следует приложить записи разговоров с коллекторами и четко указать, что звонки носят регулярный угрожающий характер.

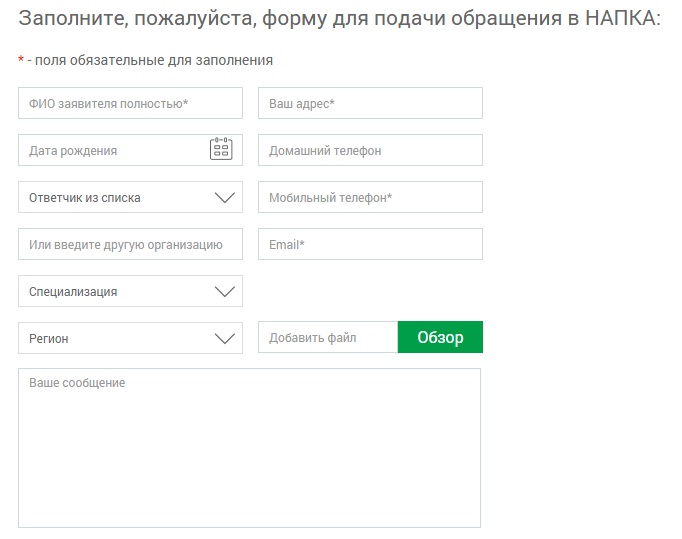

Если угрозы идут со стороны коллекторов, обратитесь в ассоциацию коллекторов НАПКА. Организация требует от сотрудников соблюдения правил и вправе серьезно наказать их за проявленные нарушения. Жалобу доступно направить через сайт с помощью электронной формы подачи обращений. Для оперативного поиска данных заявителя следует тщательно заполнять все поля.

В течение 5-7 дней заявление будет рассмотрено. Ответ приходит по электронной почте.

Ни банк, ни коллекторы не вправе предъявлять претензии человеку, не имеющему кредитных обязательств. Чтобы на руках был официальный документ, попросите сотрудников банка или агентства оформить претензии в письменном виде. Заручитесь поддержкой свидетелей и подайте заявление в суд, требуя моральной компенсации.

Активно распространяйте информацию о недобросовестных коллекторах и банках в соцсетях, форумах, блогах. Незаконное преследование со стороны кредиторов и коллекторских агентств может прекратиться.

И самое главное – знайте свои конституционные права. Правовая грамотность не позволит вымогателям запугать вас и тем более – заставить платить по чужому кредиту.

Рекомендации Роспотребнадзора по защите от неправомерных действий коллектора:

- Полномочием проникать в частную собственность наделены только правоохранительные органы. Другие лица не имеют права вторгаться в ваше жилище.

- Все контакты с представителями коллекторского агентства фиксируйте с помощью фото, видеосъемки, ведите аудиозапись. Не подписывайте никаких документов, привлекайте при возможности свидетелей.

- При правонарушениях со стороны коллекторов сообщайте об этом письменно в прокуратуру.

- Если требуют долг по несуществующему или чужому кредиту, обратитесь в суд за моральной компенсацией.