Недобросовестные заемщики, которые допускают просрочки по платежам, могут попасть в черный список. В этом случае шансы получить новый кредит в банке сводятся к нулю. Каковы причины попадания в черный список? Можно ли исправить ситуацию? Как взять кредит если в черном списке? Ответы на эти вопросы вы получите, прочитав статью.

В черный список попадают заемщики, которые недобросовестно исполняют обязательства по договору.

В черный список попадают заемщики, которые недобросовестно исполняли обязательства по кредитному договору. То есть:

- нерегулярно вносились платежи;

- кредит был выплачен не полностью;

- иск о взыскании задолженности был принят к производству;

- дело было передано коллекторам;

- досье по кредиту передавалось судебным приставам.

Банки сотрудничают друг с другом и обмениваются информацией, касающейся клиентов. Все факты просрочек попадают в бюро кредитных историй, куда и делают запросы кредитные организации. Если кредитная история клиента содержит негативную информацию, такой заемщик попадает в черный список не только того банка, где он брал заем, но и остальных организаций.

Итак, причины попадания в черный список:

Попадание в черный список вызовет проблемы с оформлением кредитов. Крупные финансовые организации отказывают таким клиентам, потому что в первую очередь учитывают кредитную историю. Но это еще не приговор. Нужно разобраться в сложившейся проблеме и попробовать исправить ситуацию.

Как это сделать:

- Направить запрос в бюро кредитных историй, чтобы выяснить причины попадания в черный список. Бывают случаи, когда сотрудники банков допускают ошибки и вносят неверные сведения. При обнаружении ошибки можно сразу ее исправить. Такую услугу предоставляют в БКИ. Нужно лишь предъявить доказательства, что кредит был выплачен вовремя и просрочки не допускались.

- Если задолженность по кредиту возникала не по вине заемщика, нужно это доказать. Предоставить справки о болезни, документы об отпуске, и т.д.

- При подаче заявки на кредит предоставить максимально полный пакет документов, чтобы доказать свою платежеспособность. Можно привлечь поручителя, принести положительную характеристику от работодателя. Предоставление залога также повышает шансы.

- Положить деньги на депозит в банке. В этом случае можно получить кредит под сниженный процент, но счет будет заморожен до полного погашения займа.

Что делать, если заемщик предпринял все действия, чтобы доказать свою добросовестность и платежеспособность, но в кредите все равно отказывают? Можно рассмотреть следующие варианты действий:

- Обратиться в небольшую кредитную организацию, которая существует не так давно и не очень известна. Такие банки дорожат каждым клиентом и могут не обратить внимания на плохую кредитную историю. Однако, процент по предлагаемым кредитам достаточно высок.

- Взять экспресс-кредит. Речь идет об обращении в микрофинансовые организации. Они выдают деньги на самых лояльных условиях – без лишних проверок. Но и минусы существенные – суммы займа небольшие, проценты высокие, выдаются на короткий срок.

- Обратиться к частному лицу. Кредитованием занимаются и физические лица. Для этого потребуется оставить в залог транспорт или имущество. Однако, нужно быть осторожным, чтобы не связаться с мошенниками. Минусы, опять же, существенные – процент высокий, нет юридической поддержки, высокие риски.

- Обратиться к кредитному брокеру. Это один из самых выгодных и безопасных способов. Брокеры помогают оформить займы, становясь посредником между заемщиком и банком. Они выбирают организацию и наиболее выгодную кредитную программу. Также брокеры помогают клиентам доказать, что кредитная история была испорчена по объективным причинам. За услуги брокерские агентства берут 10% от суммы займа.

Для получения кредита можно обратиться к кредитному брокеру.

Если заемщик находится в черном списке, обращаться лучше в небольшие банки – крупные государственные организации не оставят таким клиентам шансов. Ситуация усложняется, если просрочки допускались по нескольким кредитам или же было заведено уголовное дело.

Кроме того, можно обратиться в банки:

Данные организации помогут взять кредит, даже если клиент в черном списке. Однако, нужно быть готовым, что процентные ставки по таким займам будут высокими.

Каждый банк, обладающий высокой репутацией, ведет сотрудничество с БКИ. В этом бюро есть данные о всех гражданах России, которые хотя бы раз пользовались услугами кредитования. Здесь хранятся сведения даже о тех, кто выступал поручителем либо созаемщиком.

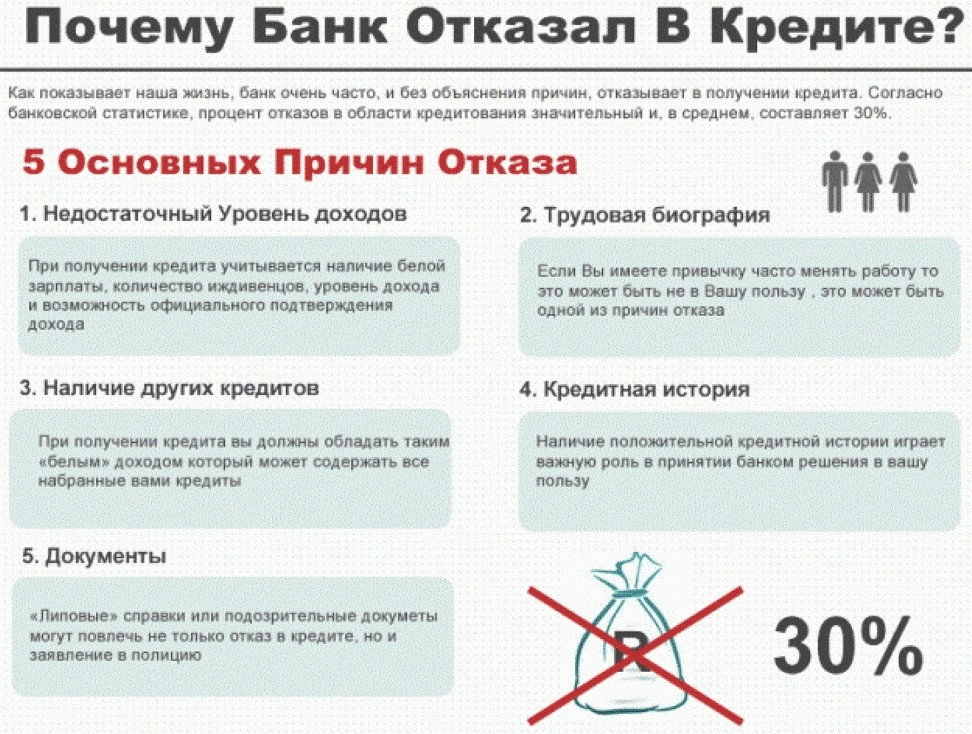

Частыми причинами отказа выступают штрафы и просрочки. Существует база должников, где содержится данная информация. Такие сведения о заемщики негативно влияют на шансы получить одобрение по заявке.

Банки неохотно сотрудничают с теми, кто ранее не выплачивал деньги либо делал это не в договоренный срок. Логично, что в финансовых организациях хотят получить свои деньги обратно.

В России нет банков, которые готовы без проверки кредитной истории выдавать деньги всем своим клиентам. Так что подобные объявления в интернете, скорее всего, созданы мошенниками.

Если вы ищите учреждение, выдающее долгосрочные кредиты с не самыми высокими процентами, то МФО – не вариант. Обращайтесь тогда только в банки, при этом подавайте как можно больше документов, которые подтверждают вашу платежеспособность.

| Банк | Сумма | Процентная ставка |

| МКБ | до 3 млн | от 10,9%; |

| Ренессанс кредит | до 700 000 | от 9,9% |

| ОТП Банк | до 4 000 000 | от 10,5% |

| Восточный | до 500 000 | 11,5% |

| Почта Банк | до 1 500 000 | от 12,9% |

| Хоум Кредит | до 1 000 000 | от 10,9%; |

| УБРиР | до 200 000 | от 18,9% |

Как повысить шансы на одобрение:

- Собрать пакет документации со справкой с рабочего места, выписками с личных счетов, свидетельствами о правах собственности и так далее.

- Найти поручителя.

- Предложить недвижимость либо автомобиль в качестве залога.

Самые крупные банки, такие как Сбербанк, Газпромбанк, Россельхозбанк, ВТБ 24, Альфа-банк, с большой долей вероятностью откажут, если у вас были просрочки. У них и так достаточное количество клиентов, а потому сомнительные заемщики им не совсем интересны.

Поэтому лучше обращаться в региональные организации, которые пока только работают над увеличением клиентской базы. Их отношение к заемщикам является более лояльным. Минусом могут стать невыгодные условия кредитования.к содержанию ↑

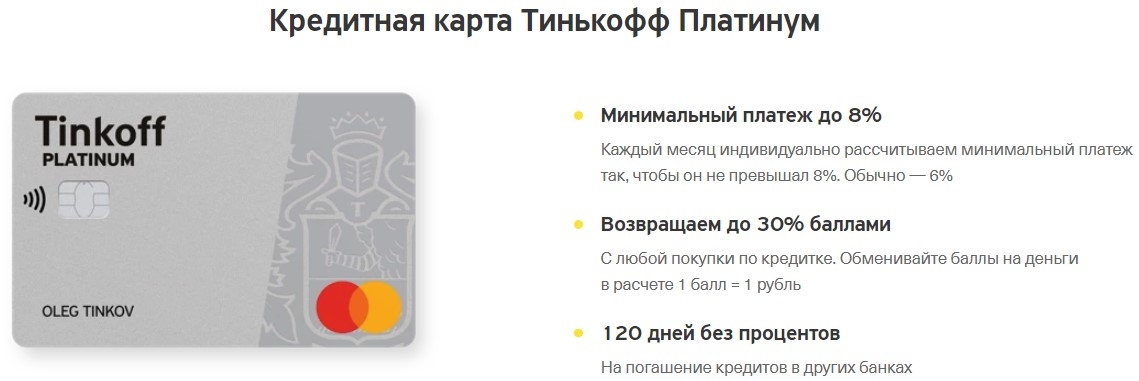

- Кредитный лимит от 30 до 300 тысяч рублей;

- Процентная ставка по безналичным транзакциям – от 12 до 29,9%;

- Процент на снятие наличных средств – от 30 до 49,9% в год;

- Комиссия за операции снятия наличных – 2,9% плюс 290 рублей;

- Ежемесячный платеж – 8% от задолженности;

- Льготный период – до 55 дней;

- Стоимость обслуживания – 590 рублей;

- Бонусы за покупки, которые можно обменивать на скидки.

Что касается недостатков, то это большие штрафы за просрочки. Отметим, что у Тинькофф банка нет отделений, поэтому все вопросы решаются только в интернете либо по телефону.

Доступные предложения по выдаче кредитных карт от популярных банков:

В жизни бывают самые разнообразные ситуации. Сегодня деньги есть, завтра их нет и ты берёшь кредит, отдаёшь его потихоньку, в стране начинается кризис, девальвация рубля – отдавать заем совсем нечем. Мы люди, а потому никто от подобного не застрахован. Зачастую обстоятельства складываются независимо от нас и для решения проблем могут понадобиться денежные средства. Однако, как получить кредит, если ты в чёрном списке? Даже если сейчас Вы крепко стоите на ногах, у Вас свой бизнес, а кредит нужен для его расширения, ситуация не поменяется, потому что Вы уже находитесь в немилости кредиторов.

Думаем, самое время мельком пробежаться по советам, которые наверняка помогут Вам с решением проблем.

Пункт первый.

Черным списком является список с именами и фамилиями людей, которые когда-то взяли кредит, но так до сих пор его целиком и не вернули, либо имеют просроченные платежи. Чтобы решить эту проблему, банковские представители, как правило, обращаются в суд. Советуем с этим делом не шутить, ведь можно “влететь” на ещё более крупную сумму. Постарайтесь максимально быстро уладить конфликтую ситуацию, желательно до передачи дела в суд – на самом деле, оно не нужно ни Вам, ни кредиторам – лишняя трата времени, нервов и денежных средств.

Пункт второй.

Пункт третий.

Пункт четвёртый.

Пункт пятый.

Положите деньги на временный депозит, пусть это будет не самая большая сумма, но всё же. Кажется, что это мелочь. Но на самом деле он обязательно привлечёт внимание кредиторов.