Проводка формируется на основании документов, подтверждающих операцию. Определенное событие влечет за собой изменение показателей.

К примеру, изменяться может капитал, объем имущества. Значения могут как увеличиваться, так и уменьшаться.

Изменения капитала вызывают изменения в валюте баланса. Следовательно, меняется и сумма по активам и пассивам.

- Снабжение. Примеры ХО: поступление сырья, перевод средств поставщику, ввод в производство сырья.

- Реализация.

Это самые распространенные типы хозяйственных операций.

Именно поэтому сч.62 является активно-пассивным, так как может вести себя как пассивный и как активный счет. Проводки по учету полученных авансов: Дебет Кредит Наименование операции 51 62/2 Получена предоплата от покупателя (включая НДС) 76/НДС с авансов 68/НДС Начислен налог с аванса 62/1 90/1 Отражена выручка от продажи готовой продукции, товаров 90/3 68/НДС Начислен налог с реализованных товаров 62/2 62/1 Зачтен аванс в счет погашения задолженности 68/НДС 76/НДС с авансов Принят к вычету НДС, в связи с реализацией товара, оплаченного авансом Учет векселей полученных Еще один способ получить оплату от покупателя за отгруженные ценности, это получить от него вексель в счет обеспечения возникшей дебиторской задолженности.

Полученные векселя отражаются на субсчете 3 сч.62. Полученный вексель отражается с помощью проводки Д62.3 К62.1.

Каждую операцию отличает двойственная природа. Она отражается одновременно и на активах, и на пассивах. Зависимость Дт и Кт именуется корреспонденцией счетов.

Слева (на дебете) фиксируются остатки имущества компании, а справа (на кредите) – источник его возникновения. Проводки должны быть зафиксированы в момент совершения операции.

Каждая проводка подтверждается документально. Первичная документация подтверждает факт действительного наличия хозяйственной операцией. Над ее составлением работают не только бухгалтеры, но и менеджеры, руководители.

В первичной документации должна содержаться следующая обязательная информация:

- Подписи уполномоченных лиц.

- Информация о лице, ответственном за операцию.

- Информация о содержании операции.

- Дата заполнения документа.

- Вид документа.

Для простоты внесения сведений счету присваивается номер.

Банковская выписка 68 НДС 76 Авансы полученные Восстановлен НДС 18%, начисленный с аванса 9 153 руб. Банковская выписка, товарная накладная 62.1 90.1 Отражена выручка от поставки канцтоваров 60 000 руб.

Бухгалтерские проводки по счету 62 в общем случае: Дебет Кредит Наименование операции 62 90/1 Отражена выручка от продажи готовой продукции, товаров 90/3 68/НДС Начислен налог к уплате с реализованных товаров 62 91/1 Отражена стоимость реализованных основных средств, нематериальных активов, материалов 91/2 68/НДС Начислен налог с реализованных активов 51 (50) 62 Получена оплата от покупателя Учет авансов полученных Возможен и другой вариант расчетов с покупателями, когда организация сначала получает предоплату от покупателя (аванс), после чего производит отгрузку. Учет расчетов будет вестись несколько по-другому. Прежде всего, открывается дополнительный субсчет 2 «Авансы полученные.

При этом на первом субсчете ведется учет расчетов в общем случае. Получение предоплаты отражается с помощью проводки Д51 К62/2, при этом формируется кредиторская задолженность продавца перед покупателем.

Основные этапы работы организации В ходе деятельности предприятия можно выделить 3 процесса, которые учитываются отдельными операциями:

- Снабжение — учитывается поступление ТМЦ от сторонних компаний, погашение транспортных и заготовительных расходов.

- Производство — ТМЦ отпускаются в производство, начисляется зарплата, налоги.

- Реализация — фиксируется полученная выручка от продажи товаров (оказания услуг) контрагентам, списание соответствующих издержек, определяется прибыль.

Средства организации постоянно участвуют в производственном процессе. Для определения их величины и экономического анализа на конкретную дату бухгалтером составляется баланс. Он включает систему параметров, которые квалифицируют финансовый статус компании, состояние и размер ее активов и источников в одинаковом денежном эквиваленте.

Под активом подразумевается имущество фирмы, а под пассивом — источники. Есть счета смешанного типа, которые могут присутствовать и в активе баланса, и в пассиве.

Это зависит от состояния расчетов. К ним относятся: 40, 60, 62, 68, 69, 71, 73, 75, 76, 79, 84, 90, 91, 99. Читайте также статью: → «Учет финансовых результатов.

Характерной чертой операции является то, что она показывается на счетах дважды: в дебете и кредите. Данная зависимость представляет собой корреспонденцию счетов.

Операции отражают на счетах в момент их возникновения, т. е. по мере их совершения.

С полученных авансов начисляется НДС. Далее при передаче покупателю товаров, работ или услуг НДС начисляется еще раз, уже с выручки. Начисленная сумма НДС с аванса полученного восстанавливается, затем делается проводка по зачету аванса.

Себестоимость товара 23 000 руб.

Что такое сложная проводка? Это запись, отражающая действие, которое основано на сочетании минимум трех счетов: нескольких дебетовых с одним кредитовым или наоборот. Вопрос №2. Как учитываются издержки по аренде? Расходы учитывают как по обычным видам работы на счетах 20-29, 44.

Например, Дт 20-29, 44 Кт 76 — арендатор учел задолженность по договору аренды. Читайте также статью: → «Счет 44: расходы на продажу.

Бухгалтерский счет 62 имеет два субсчета — счет 62.01 и 62.02:

- счет 62.01 показывает сумму дохода. Оборот по дебету отражает сумму отгруженной продукции, товаров, услуг. Оборот по кредиту — полученную сумму от покупателей.

- счет 62.02 показывает информацию о полученных авансах от покупателей. Оборот по дебету отражает произведенную отгрузку в счет авансов. Оборот по кредиту — сумму полученных авансов от покупателей.

Изучим пример, когда товар продается дистанционно через интернет-магазин. Оплату товаров при приобретении через интернет-магазин можно производить одним из следующих способов:

- Банковской картой (перевод денежных средств регулируется законом от 27.06.2011г. №161-ФЗ);

- Наличными курьеру при доставке товара (при продаже товаров через интернет-магазин код ОКВЭД 52.61.2);

- Посредством электронных платежных систем (регулируется законом от 27.06.2011г. №161-ФЗ).

Покупатель Иванов И.И. в январе 2016 года оплатил товар банковской карточкой в сумме 50 000,00 руб., вкл. НДС 18% — 7 627,12 руб. После получения банковской выписки организация отгружает оплаченный товар покупателю.

Для проведения операции бухгалтер формирует такие проводки:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 57.03 | 62.02 | 50 000,00 | Покупатель перечислил аванс банковской картой | Реестр платежей |

| 76.АВ | 68.02 | 7 627,12 | Начисляем НДС по полученному авансу | Счет-фактура выданный |

| 51 | 57.03 | 49 250,00 | Поступление на расчетный счет суммы выручки | Банковская выписка |

| 91.02 | 57.03 | 750,00 | Вознаграждение банка по договору | Банковская выписка |

| 62.Р | 90.01.1 | 50 000,00 | Учет выручки от продажи | Реализация товаров и услуг (акт, накладная),Счет-фактура выданный |

| 90.03 | 68.02 | 7 627,12 | Начисление НДС с отгрузки | |

| 90.02.1 | 41.11 | 50 000,00 | Списание отгруженных товаров | |

| 62.02 | 62.Р | 50 000,00 | Зачет полученного аванса | |

| 68.02 | 76.АВ | 7 627,12 | Вычет НДС по полученному авансу | Книга покупок |

Покупатель Петров П.П. заказал через интернет-магазин товар стоимостью 12 000,00 руб., в т.ч. НДС 18% — 1 830,51 руб. Покупатель оплатил товар наличными курьеру при доставке товара. Стоимость доставки составляет 20% от стоимости товара и входит в цену товара. Согласно учетной политике товар учитывается по продажным ценам с использованием 42 счета, торговая наценка в организации составляет 15%.

Получите 267 видеоуроков по 1С бесплатно:

Для отражения операции формируются проводки:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 50.01 | 90.01.1 | 12 000,00 | Учитываем розничную выручку | Справка — отчет кассира -операциониста (КМ-6) |

| 90.03 | 68.02 | 1 830,51 | Начисляем НДС с розничной продажи | |

| 90.02.1 | 41.11 | 12 000,00 | Списываем проданный товар по продажным ценам | |

| 50.01 | 90.01.1 | 12 000,00 | Сдача курьером выручки в кассу | Приходный кассовый ордер (КО-1) |

| 90.02.1 | 42.01 | — 1 105,38 | Расчет торговой наценки по проданному товару | Справка-расчет списания торговой наценки по проданным товарам |

Проводки по операции:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 55.04 | 62.02 | 95 000,00 | Получен аванс от покупателя электронными деньгами | Реестр платежей. |

| 76.АВ | 68.02 | 14 491,53 | Начисляем НДС с аванса | Счет-фактура выданный |

| 51 | 55.04 | 91 675,00 | Денежные средства переведены на расчетный счет | Банковская выписка. |

| 76.09 | 55.04 | 3 325,00 | Удержана комиссия банка | Банковская выписка. |

| 44.01 | 76.09 | 2 817,80 | Сумму комиссии включаем в состав расходов | Товарная накладная |

| 19.04 | 76.09 | 507,20 | Учтен входной НДС | |

| 76.09 | 76.09 | 3 325,00 | Аванс зачтен | |

| 68.02 | 19.04 | 507,20 | НДС принят к вычету | Счет фактура полученный |

| 62.Р | 90.01.1 | 95 000,00 | Учет выручки от продажи | Реализация товаров и услуг (акт, накладная),Счет-фактура выданный |

| 90.03 | 68.02 | 14 491,53 | Начисление НДС с отгрузки | |

| 90.02.1 | 41.11 | 95 000,00 | Списание отгруженных товаров | |

| 62.02 | 62.Р | 95 000,00 | Зачет полученного аванса | |

| 68.02 | 76.АВ | 14 491,53 | Вычет НДС по полученному авансу | Книга покупок |

Рассматриваемый счет 62 является активно-пассивным в бухгалтерском учете. Поэтому может отражать как задолженность организации перед покупателями (сальдо по кредиту), так и задолженность покупателя перед организацией (сальдо по дебету). Таким образом, дебетовое сальдо по счёту 62 свидетельствует о том, что произведена отгрузка продукции, товаров, оказание услуг и имеется задолженность покупателей за отгруженные товары или оказанные услуги.

По кредиту бухгалтерского счета 62 отображаются денежные средства от реализации продукции (товара) и за оказанные услуги, а так же отображаются предоплаты и полученные авансы. Но оплата и авансы учитываются на разных субсчетах:

- Субсчет 62.01 – учитывает оплату, полученную в общем порядке;

- Субсчет 62.02 – учитывает полученные авансы от покупателей.

Таким образом, кредитовое сальдо по 62 счету означает, что имеется задолженность предприятия покупателям за полученные авансы.

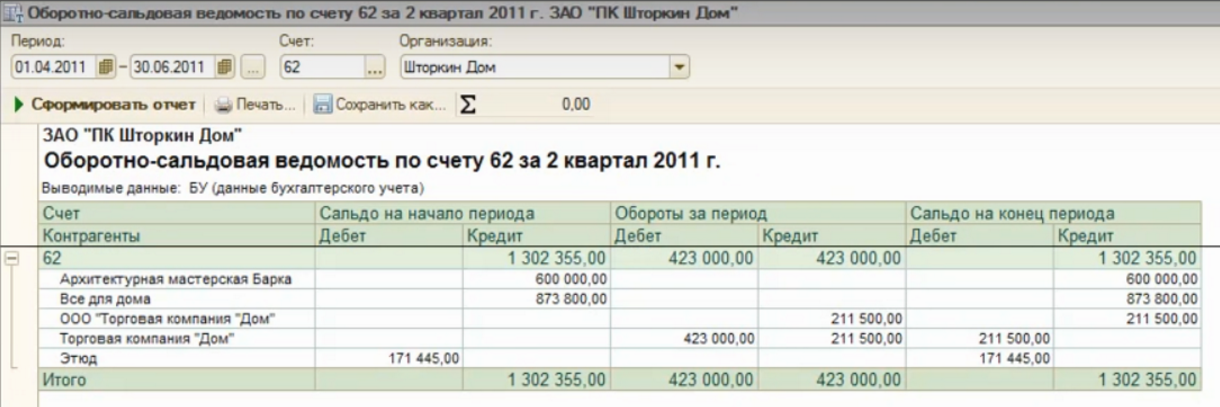

Важно перед закрытием месяца и составлением отчета о финансовом состоянии предприятия проверить правильность заполнения регистров бухгалтерского учета. Одним из вариантов проверки является формирование оборотно-сальдовой ведомости (далее ОСВ) за проверяемый период:

Что показывает оборотно-сальдовая ведомость по счету 62 и как читать ОСВ — показано в следующей таблице:

| Название раздела учета | Остаток начальный | Оборот за период | Остаток конечный | |||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |

| Счет 62 | Остаток долга покупателя | Остаток долга перед покупателем | Сумма отгруженной продукции (товара, услуг) | Оплата от покупателей за период | Остаток долга покупателя | Остаток долга перед покупателем |

Для отправки комментария вам необходимо авторизоваться.

Этот сайт использует Akismet для борьбы со спамом. Узнайте как обрабатываются ваши данные комментариев.

Расчетные счета. Расчеты с покупателями и заказчиками

- Погашение покупателями задолженности за отгруженные в их адрес товары или готовую продукцию.

- Погашение заказчиками задолженности за выполненные (в целом или отдельным этапом) работы или оказанные услуги.

- Поступление аванса на текущий счет компании или предоплаты под будущие поставки или выполнение работ, оказание услуг по соответствующим договорам.

Проводится на основании банковских выписок.