САЛЬДО — (итал., этим. см. сальдировать). Остаток, подлежащий уплате по заключении счетов; состояние счета. Словарь иностранных слов, вошедших в состав русского языка. Чудинов А.Н., 1910. САЛЬДО [ит. saldo расчет, остаток] экон. во внешней торговле:… … Словарь иностранных слов русского языка

САЛЬДО — (итальянское saldo расчет, остаток), 1) в бухгалтерском учете разность между итогами записей по дебету и кредиту счетов. 2) В двусторонних внешнеторговых отношениях сальдо разность между стоимостью экспорта и импорта (сальдо торгового баланса).… … Современная энциклопедия

Сальдо — (от ит. saldo расчет, расплата, остаток; англ. amount of balance, net balance) в бухгалтерском учете разность между денежными поступлениями и расходами за определенный период времени, разность итоговых сумм по дебету и кредиту. Кредитовое сальдо… … Бухгалтерская энциклопедия

сальдо — Разность между денежными поступлениями и расходами за определенный промежуток времени; в международных торговых и платежных расчетах разность между стоимостью экспорта и импорта страны (сальдо торгового баланса) или между ее заграничными… … Справочник технического переводчика

Сальдо — (итальянское saldo расчет, остаток), 1) в бухгалтерском учете разность между итогами записей по дебету и кредиту счетов. 2) В двусторонних внешнеторговых отношениях сальдо разность между стоимостью экспорта и импорта (сальдо торгового баланса).… … Иллюстрированный энциклопедический словарь

САЛЬДО — (итал. saldo расчет остаток),1) в бухгалтерском учете разность между итогами записей по дебету и кредиту счетов. Дебетовое сальдо (дебет больше кредита) отражает состояние данного вида хозяйственных средств на определенную дату и показывается в… … Большой Энциклопедический словарь

САЛЬДО — (от итал. saldo расчет, остаток) 1) разность между денежными поступлениями и расходами фирмы, предприятия за определенный промежуток времени; разность между стоимостью. экспорта и импорта страны (сальдо торгового баланса), между платежами за… … Экономический словарь

Сальдо — А. Разность между финансовыми поступлениями и расходами за определенный промежуток времени. Б. Разность между стоимостью экспорта и импорта страны (сальдо торгового баланса). В. Разность между заграничными платежами и поступлениями (сальдо… … Словарь бизнес-терминов

САЛЬДО — разница между доходными (кредит) и расходными (дебет) статья ми баланса. Словарь финансовых терминов … Финансовый словарь

сальдо — баланс, чистый остаток; разность Словарь русских синонимов. сальдо сущ., кол во синонимов: 3 • остаток (53) • … Словарь синонимов

САЛЬДО — САЛЬДО, нескл., ср. (итал. saldo, букв. плата) (бух.). Остаток, разница между приходом и расходом (дебетом и кредитом) счета. Толковый словарь Ушакова. Д.Н. Ушаков. 1935 1940 … Толковый словарь Ушакова

В бухгалтерском учете сальдо – это итоговая сумма по каждому счету. Она рассчитывается как разница между дебетом и кредитом за определенный период времени. Сальдо внешнеэкономической деятельности – это разность между импортом и экспортом товаров.

Бухгалтерский учет представляет собой упорядоченную систему, состоящую из множества составляющих. Объектами учета являются все виды имущества предприятия и источники его формирования. Каждый объект учета отражается на специальном бухгалтерском счете.

Сальдо – это показатель остатка по каждому счету в денежном выражении на определенную дату.

В частности, сальдо по счетам учета имущества отражает следующую информацию:

- стоимость основных средств организации и нематериальных активов, за вычетом начисленной амортизации;

- стоимость материалов, ГСМ, запасных частей, инвентаря, спецодежды и обуви, товаров и тары, которые имеются в наличии;

- остаток денежных средств на рублевых и валютных счетах организации, а также в кассе предприятия;

- величину дебиторской задолженности покупателей за отгруженные, но не оплаченные продукцию, товары или услуги;

- сумму задолженности поставщиков, которая образовалась после перечисления аванса в счет предстоящей поставки ТМЦ;

- стоимость прочих активов предприятия.

Сальдо по счетам учета источников формирования имущества показывает:

- величину собственного капитала организации (уставный, добавочный, резервный капитал и нераспределенная прибыль);

- сумму долгосрочных кредитов и займов, срок погашения которых составляет более 1 года;

- сумму краткосрочных кредитов и займов со сроком погашения менее 1 года;

- величину задолженности перед контрагентами за работы, услуги и ТМЦ;

- сумму долга перед работниками предприятия по заработной плате;

- задолженность по налогам и сборам;

- прочие виды краткосрочной задолженности.

Каждый счет состоит из аналитических данных. К примеру, счет учета материалов подразделяется на субсчета: основные материалы, горюче-смазочные материалы, запасные части, хозяйственный и производственный инвентарь, спецодежда и спецоснастка, тара. В свою очередь, каждый субсчет состоит из отдельных конкретных наименований материалов. По каждой номенклатурной единице выводится сальдо.

Рассмотрим пример. Допустим, на складах организации по состоянию на определенную дату, имеются в наличии следующие основные материалы:

| Номенклатура | Цена, руб. | Количество | Сумма, руб. |

| Лист г/к 10, тонн | 25 000,00 | 0,5 | 12 500,00 |

| Швеллер, тонн | 30 000,00 | 1,2 | 36 000,00 |

| Болт, кг | 1 100,00 | 10 | 11 000,00 |

| Итого: | — | — | 59 500,00 |

На основе сальдо по всем бухгалтерским счетам формируется главный бухгалтерский отчетный документ – баланс организации.

Сальдо на начало периода (начальное) – показывает информацию об остатках на счетах учета на начало любого периода — года, квартала, месяца.

Сальдо на конец периода (конечное) – показывает информацию об итогах на счетах учета на конец периода.

Пример. Имеется следующая информация о движении денежных средств в организации за год:

| Наименование

счета |

Остаток на 1 января | Приход | Расход | Остаток на 31 декабря |

| Расчетный счет в банке | 25 000,00 | 10 560 000,00 | 10 570 000,00 | 15 000,00 |

| Касса | 1 000,00 | 45 000,00 | 46 000,00 | 0,00 |

| Итого: | 26 000,00 | 10 605 000,00 | 10 616 000,00 | 15 000,00 |

Аналогично можно определить начальное и конечное сальдо за любой другой период – месяц, квартал. Для этого нужно взять итоги на начало периода, приход и расход за нужный отрезок времени, и вычислить конечное сальдо.

По отражению в балансе организации сальдо подразделяется на дебетовое и кредитовое.

Дебетовое (или активное) сальдо образуется на счетах учета имущества и отражается в активе баланса. Дебетовое сальдо означает наличие актива или задолженности в пользу организации.

Кредитовое сальдо образуется на счетах учета источников имущества, и отражается в пассиве баланса. Кредитовое сальдо говорит о задолженности организации перед контрагентами, персоналом, налоговыми органами, кредитными учреждениями или учредителями.

В приведенных примерах по учету материалов и денежных средств сальдо дебетовое, или активное.

Информация о начисленной и выплаченной заработной плате персоналу организации в декабре:

| Фамилия, имя, отчество | Задолженность на 1 декабря | Выплачено в декабре | Начислено за декабрь | Задолженность на 31 декабря |

| Иванов И.С. | 10 000,00 | 10 000,00 | 12 000,00 | 12 000,00 |

| Петров М.Н. | 15 000,00 | 15 000,00 | 17 000,00 | 17 000,00 |

| Сидоров В.А. | 12 000,00 | 12 000,00 | 13 000,00 | 13 000,00 |

| Итого: | 37 000,00 | 37 000,00 | 42 000,00 | 42 000,00 |

Начисление сумм оплаты труда увеличивает задолженность фирмы перед каждым ее сотрудником, выплата же уменьшает эту задолженность.

На конец любого периода сальдо по счету учета расчетов с персоналом есть всегда, т.к. выплата зарплаты за текущий период производится в следующем месяце. Следовательно, каждый сотрудник является кредитором организации. Отсюда название остатка задолженности – кредитовое сальдо.

Аналогично рассчитывается кредитовое сальдо и по другим счетам учета расчетов: с контрагентами, бюджетом и внебюджетными фондами, учредителями, прочими кредиторами.

В конце месяца бухгалтер подсчитывает итоги по каждому счету учета и выводит сальдо. При этом выполняется главное правило баланса: сумма сальдо по всем счетам по дебету равна сумме сальдо по кредиту.

Сальдо – термин, принятый в экономической теории. Он предполагает определенные расчеты. Используется во внешнеторговых отношениях, в рамках бухучета. Необходим для отслеживания динамики деятельности компании. Позволяет отразить успех деятельности организации. Сальдо определяется на основании сведений бухучета.

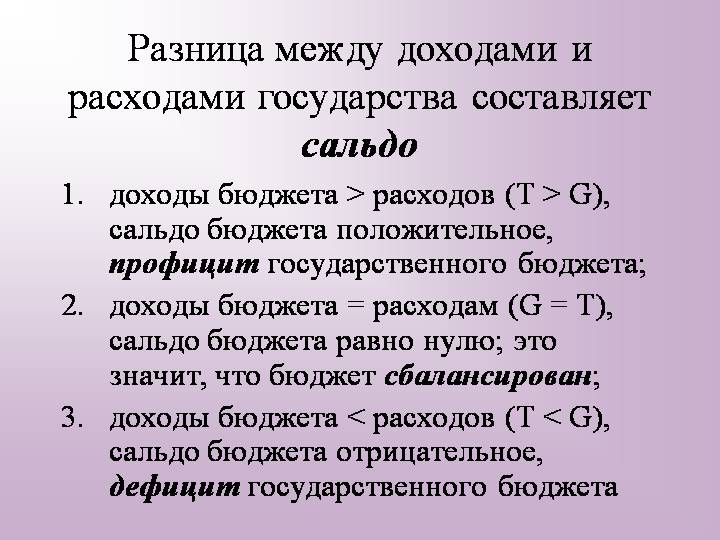

Сальдо – это разница между доходами и расходами, рассчитанный за отчетный период времени.

Сальдо может быть положительным, то есть больше ноля. Это говорит о том, что доходы предприятия превышают его траты. Сальдо также может быть отрицательным — меньше ноля. Это свидетельствует о том, что траты превышают доходы.

Сальдо используется во множестве областей. Характеристики его отличаются от сферы, в которой он применяется. Сальдо актуально при расчете следующих показателей:

- Торговый баланс.

- Платежный баланс государства.

Однако показатель преимущественно используется в бухучете. Совокупное значение его нужно отразить в сумме остатка средств на начало и завершение периода, который является отчетным.

Сальдо крайне важно для анализа деятельности предприятия. Оно требуется для выяснения текущего финансового состояния компании. На основании показателя можно выяснить следующие моменты:

- доходность предприятия;

- стабильное функционирование компании;

- анализ прибыльности организации за разные периоды.

К примеру, предприятие фиксировало показатели сальдо на протяжении всего периода своей деятельности. Компания открыла новое направление. Ранее сальдо находилось ближе к нулю, а после введения нового направления начало резко расти. Это свидетельствует о том, что нововведение повысило доходность предприятия.

30 марта организация получила 500 000 рублей. В этот же день средства были потрачены на аренду помещения в размере 100 000 рублей. Начальное сальдо на 1 апреля составит 400 000 рублей.

Остаток по счету и будет рассматриваемым показателем. Разница между дебетом и кредитом составит остаток следующих видов:

- Дебетовое сальдо. Образуется в той ситуации, если дебет больше кредита. Отображается в активе баланса.

- Кредитовое сальдо. Образуется в той ситуации, если кредит превышает дебет. Фиксирует состояние источников, через которые поступают денежные средства. Отображается на пассиве.

Разница между дебетом и кредитом (то есть, между доходом и расходом) может быть равна нулю. В этом случае счет будет закрытым. В некоторых случаях в бухучете есть счета, в которых есть и дебетовое, и кредитовое сальдо.

При рассмотрении бухучета за отчетный период можно отметить:

- Начальное сальдо. Еще одно его название – входящее. Это остаток по счету. Рассчитывается на начало отчетного времени. Расчет производится исходя тех операций, которые были произведены предприятием до рассматриваемого времени.

- Дебетовый и кредитовый оборот. Для проведения расчетов берутся только те операции, которые выполнялись в рассматриваемое время.

- Сальдо за период. Представляет собой суммарный итог действий предприятия за отчетное время.

- Завершающее сальдо. Второе название – исходящее. Представляет собой остаток, который имеется на счетах на конец месяца или другого отчетного времени.

Отражение сальдо зависит от его типа. Расчеты должны производиться регулярно. Это важно для отслеживания динамики.

Показатель рассчитывается при взаимоотношениях с зарубежными компаниями. При расчетах учитываются следующие операции:

- Показатели экспорта.

- Сумма импорта.

- Денежные поступления от зарубежных структур.

- Платежи зарубежным структурам.

Выделяют сальдо торгового баланса, а также аналогичный показатель платежного баланса.

Экспорт и импорт является базой в рамках внешней торговли. Разница между экспортом и импортом считается сальдо. Расчет его должен производиться в рамках установленного времени. Сальдо торгового баланса подразделяется на разные виды:

- Положительное. Актуально в том случае, если государство больше продает, нежели приобретает. Сальдо будет положительным в том случае, если экспорт больше импорта.

- Отрицательное. Актуально в том случае, когда импорт больше импорта. Сальдо будет отрицательным, если государство больше приобретает, чем продает.

Рассмотрим подробнее отрицательное сальдо в контексте государства. Этот показатель обозначает то, что в стране много зарубежной продукции, но мало товаров отечественного производителя.

Обычно этот термин используется при торговых операциях между государствами. Практически все страны торгуют между собой. Отношения предполагают денежные операции. Сальдо платежного баланса представляет собой разницу между переводимыми денежными средствами, которые получают из-за границы. Также в расчет включаются платежи, отправляемые в другие страны.

Сальдо может быть как положительным, так и отрицательным. Рассмотрим особенности двух разновидностей:

- Положительное. Сальдо может быть названо положительным в том случае, если происходит превышение платежей, поступающих из других стран, над платежами, отправляемыми в другие государства.

- Отрицательное. Показатель называется отрицательным в том случае, если возникло превышение выплат из государства над поступлениями в государство.

То есть, разделение сальдо на положительное и отрицательное принято вне зависимости от того его типа. Определение типа остатка происходит после вычета расходов из доходов.

Бухгалтер обязан вести учет поступлений и расходов средств на предприятии. Специалист также проводит соответствующий учет. Это крайне ответственная работа. Небольшой недочет может привести к проблемам при налоговых проверках.

Операции отражаются посредством бухгалтерских проводок. Фиксируются показатели методом двойной записи. Для этого необходимо открыть специальный счет.

Учетные счета отличаются двумя колонками: дебетовая или кредитовая. Двойная запись позволяет отследить движение средств.

Существует определенный закон бухгалтерского баланса. Сумма всех показателей по счетам в совокупности равна нулю. То есть, разница между дебетовыми и кредитовыми показателями равна нулю.

По итогу.

Сальдо – термин, который актуален для любой организации. Сальдо отображает остаток после вычета всех расходов. То есть этот показатель позволяет определить убыточность или прибыльность предприятия. Сальдо используется как во внутренних торговых операциях, так и во внешнеторговых манипуляциях. При расчетах важное значение имеет учетный период. Продолжительность периода зависит от политики конкретного предприятия.