В процессе изготовления продукции предприятие может выпустить брак. Производственным браком считается продукция, товары, полуфабрикаты, готовые изделия, которые не соответствуют по качеству, техническим условиям (ТУ) или определенным стандартам предприятия (СТП), следовательно, продукция не может использоваться по назначению.

Производственные браки можно разделить на два вида:

- В зависимости от характера обнаруженных дефектов:

- Исправимый брак – это бракованная продукция, исправление которой экономически целесообразно и технически возможно, после чего может быть применена по прямому назначению;

- Неисправимый брак – это бракованная продукция не подлежит исправлению, так как исправление экономически нецелесообразно, поскольку в данном случае не может быть применена по прямому назначению.

- По месту обнаружения дефектов:

- Внутренний брак – это производственный брак, обнаруженный на предприятии;

- Внешний брак – это производственный брак, обнаруженный после реализации при эксплуатации покупателем:

Для учета бракованной продукции, отдел технического контроля (ОТК) создает документ, где отражает факт обнаружения брака и к какому виду он относиться. Документ формируется в произвольной форме, с учетом пункта 2 статьи 9 Закона № 129-ФЗ от 21 ноября 1996 года.

Важно отметить, что учет производственного брака необходим и для налогового учета.

Потери по производственному браку признаются затратами, которые уменьшают налогооблагаемую базу налога на прибыль. При калькуляции затрат на производственные браки, нужно учитывать только те расходы, которые не были списаны на материалы или на сотрудника, который допустил брак.

Получите 267 видеоуроков по 1С бесплатно:

При внешнем браке предприятие уменьшает сумму НДС, которая была начислена и уплачена ранее на сумму НДС с реализации возвращенной продукции.

Субсчета, по которым будут отражаться аналитический учет, необходимо указать в учетной политике предприятия.

Типовые проводки на исправимый брак по счету 28:

| Дт счета | Кт счета | Описание операции |

| 28 | 10

(70;69;25;26) |

Списаны материальные (заработная плата; страховые взносы; общепроизводственные расходы; общехозяйственные расходы) расходы на исправление брака |

| 73.02 | 28 | Отражена сумма, взысканная с виновника брака |

| 20 (23) | 28 | Расходы по исправлению брака списаны на себестоимость продукции |

Типовые проводки на неисправимый брак по счету 28:

| Дт счета | Кт счета | Описание операции |

| 28 | 20 | Списана себестоимость бракованной продукции |

| 41 (21) | 28 | Принята к учету бракованная продукция (полуфабрикат) |

| 73.02 (76.05; 60) | 28 | Отражена сумма, взысканная с виновника брака (поставщиков бракованного материала) |

| 20 (23) | 28 | Потери от брака списаны на себестоимость продукции |

Допустим, на промышленном предприятии в апреле 2016 года контролер обнаружил бракованную продукцию в количестве 2 шт. В документе Акт о внутреннем браке, контролер указал, что бракованную продукцию в количестве 1 шт относят к исправимому браку, а бракованную продукцию в количестве 1 шт относят к неисправимому браку. При этом:

- Себестоимость материалов равна 800 руб.;

- Заработная плата сотрудника, который исправил брак равна 3 500 руб.;

- Страховые взносы с заработной платы сотрудника равна 1 260 руб.;

- С заработной платы сотрудника, допустившего брак удержано 3 500 руб.;

- Общепроизводственные расходы составили 150 руб.;

- Возвратные отходы после списания бракованной продукции составили 300 руб.

| Дт счета | Кт счета | Сумма проводки, руб. | Описание проводки | Документ-основание |

| Исправимый брак | ||||

| 28 | 10 | 800 | Отражены материальные затраты на исправление брака | Лимитно-заборные карты |

| 28 | 70 | 3 500 | Отражена заработная плата сотрудника, исправлявшего брак | Справка-расчет |

| 28 | 69 | 1 26 | Отражены страховые взносы сотрудника, исправлявшего брак | |

| 73 | 28 | 3 500 | Отражена сумма, удержанная с заработной платы сотрудника, допустившего брак | |

| 20 | 28 | 2 060 | Расходы по исправлению брака списаны на себестоимость продукции (800,00 + 1 260,00) | |

| Неисправимый брак | ||||

| 28 | 20 | 5 710 | Списана себестоимость бракованной продукции (3 500,00 + 800,00 + 1 260,00 + 150,00) | Акт о внутреннем браке |

| 73 | 28 | 3 500 | Отражена сумма, удержанная с заработной платы сотрудника, допустившего брак | Справка-расчет |

| 10 | 28 | 300 | Возвратные отходы от бракованной продукции оприходованы на склад | |

| 20 | 28 | 1 910 | Потери от брака списаны на себестоимость продукции (5 710,00 – 3 500,00 – 300,00) | |

Для отправки комментария вам необходимо авторизоваться.

Этот сайт использует Akismet для борьбы со спамом. Узнайте как обрабатываются ваши данные комментариев.

Исправимым считается такой брак, когда дефекты можно устранить и их устранение экономически целесообразно, т.е. затраты на исправление недостатков ниже расходов на создание нового изделия. К потерям по исправимому браку относится расход материалов на исправление дефектов продукции, оплата труда персонала за устранение дефектов забракованных изделий и т.п.

Неисправимым признается брак, дефекты которого исправить невозможно или экономически нецелесообразно (когда сумма затрат на производство забракованной продукции и на исправление брака будет равна или больше продажной цены продукции).

По месту выявления различают брак внутренний (выявляемый на предприятии) и внешний (выявленный у покупателя продукции).

По экономическому содержанию брак является непроизводительным расходом материальных и трудовых ресурсов, вследствие чего на большинстве предприятий он не планируется. Но в некоторых производствах (стекольном, литейном и т.п.) брак не может быть полностью предотвращен и поэтому планируется в пределах неизбежной величины.

Потери по неисправимому внутреннему браку фиксируются в учете записью:

Внутренний неисправимый брак оценивается обычно по себестоимости забракованных изделий исходя из норм расхода сырья и материалов, оплаты труда с отчислениями во внебюджетные фонды, расходов по содержанию и эксплуатации машин и оборудования, общепроизводственных расходов.

Внешний неисправимый брак оценивается, как правило, по полной себестоимости продукции с добавлением транспортных расходов по возврату забракованных изделий.

Величина потерь по браку в ряде случаев может быть уменьшена:

а) на сумму отходов (материалов, запасных частей и т.п.), приходуемых на склад по цене возможного использования:

в) на суммы, подлежащие взысканию с поставщиков за поставку недоброкачественного сырья, материалов или полуфабрикатов, в результате использования которых был допущен брак:

В процессе производства забраковано изделий на разных стадиях технологического процесса на сумму 15 ООО руб., возвращено покупателями реализованной продукции в оценке по фактическим затратам на ее производство на сумму 30 ООО руб.

Часть забракованных изделий подлежит исправлению. На исправление брака в сумме 20 ООО было израсходовано материала на сумму 2000 руб., начислена заработная плата 3000 руб. и единый социальный налог 1068 руб.

Часть потерь от брака подлежит возмещению работником, по вине которого возник данный брак (1000 руб.), и предприятием, поставившим некачественное сырье (4000 руб.). Остальные забракованные изделия восстановлению не подлежат. Однако неисправимые забракованные изделия могут быть использованы в иных целях. Оценка данных изделий по цене возможного применения составляет 6000 руб.

1. Принят к учету брак по изделиям незаконченным технологической обработкой в сумме 15 000 руб.

2. Принята к учету забракованная реализованная готовая продукция, возвращенная покупателем, по фактической себестоимости 30 ООО руб.

4. Начислена заработная плата рабочим, занятым на работах по исправлению брака, в сумме 3000 руб.

5. Начислен единый социальный налог по заработной плате рабочих, занятых на работах по исправлению брака, в сумме 1068 руб.

6. Списаны затраты по исправлению брака изделий, подлежащих реализации или дальнейшей технологической обработке, в сумме 26 068 руб. (20 000 + 2000 + 3000 + 1068).

7. Начислены суммы, подлежащие удержанию с виновников брака, в сумме 1000 руб.

8. Начислены суммы, подлежащие взысканию с поставщиков за поставку некачественного материала, в сумме 10 000 руб.

9. Приняты к учету изделия, не подлежащие исправлению, по цене возможного использования 6000 руб.

10. Списаны потери по браку, не подлежащему исправлению, в сумме 8000 руб. (30 000 + 15 000+ 2000 + 3000 + 1068 — 26 068 — 1000- 10 000-6000).

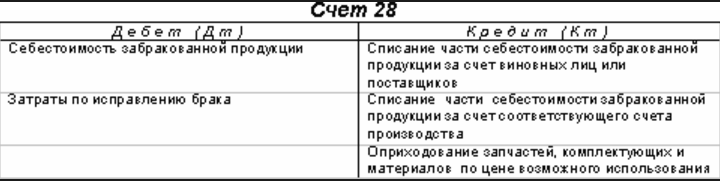

Счет 28 в бухгалтерском учете – это обобщение данных о дополнительных затратах, возникающих в процессе производства вследствие обнаружения бракованных изделий, деталей или работ, т.е. несоответствующих заданным стандартам и техническим характеристикам. Здесь аккумулируются сведения об издержках производства, возникающих в связи с невозможностью использовать бракованные единицы по их прямому назначению.

В зависимости от степени тяжести дефектов изделий, в производстве выделяются исправимые и неисправимые повреждения (окончательный брак, исправление которого невозможно или экономически нецелесообразно).

Внимание! Суммы затрат денежных средств на исправление бракованной продукции, дефекты которой возникли по вине заказчика и ремонт производится за его счет, браком в производстве не считается.

Счет 28 в бухгалтерском учете является активным. По дебету отображаются расходы денежных средств по обнаруженным повреждениям (издержки исправления, списание продукции при окончательном браке и т.д.). По кредиту – отображение снижения убытков от повреждений, например:

- Учет изделий по стоимости их возможного применения;

- Суммы, которые будут удержаны с виновников возникновения неисправности;

- Суммы взыскания от поставщиков материально-производственных запасов, ненадлежащее качество которых привело к возникновению бракованных изделий;

- Суммы, отображаемые в составе расходов производственного процесса (при невозможности найти виновных лиц).

- Отделам, в которых обнаружены дефектные изделия;

- Видам продукции (номенклатурным группам товаров);

- Статьям затрат;

- Причинам возникновения дефектов:

- Выявленным виновникам.

Внимание! Субсчета, используемые для аналитического учета, должны быть зафиксированы в учетной политике предприятия.

Анализ причин и источников появления поврежденных изделий позволяет принимать управленческие решения для увеличения эффективности производственного процесса.

При исправлении дефектов, продукция включается в реализацию в стандартном порядке.

Потери от обнаруженных неисправностей списываются ежемесячно на производственные издержки. Суммы включаются в себестоимость выполненных работ, по которым обнаружены дефекты, конечного сальдо сч.28 не имеет.

При выявлении бракованных продуктов, реализованных в прошлых периодах, затраты списываются на себестоимость аналогичной продукции текущего периода в составе производственных затрат.

Для определения себестоимости обнаруженных неисправностей суммируют все расходы, учитываемые при расчете себестоимости изготовляемой продукции за исключением косвенных административных издержек.

Для исправимого брака учитываются затраты денежных средств на приобретение материалов, используемых в исправлении дефектов, оплату труда сотрудников и долю общепроизводственных расходов.

Внимание! Себестоимость самой дефектной продукции не учитывается в составе потерь по устранению неисправностей и не отображается на сч.28.