Как говорит статистика, на сегодняшний день в России живет примерно 2 миллиона бюджетников, занятых в сфере образования и здравоохранения. При этом средняя заработная плата врачей и учителей гораздо ниже среднерыночной, и в регионах составляет тысяч рублей. Разумеется, такого дохода не может хватить на все нужды, даже текущие — приобретение питания, одежды, оплата коммунальных услуг, аренду жилья и т.д. При возникновении же обстоятельств, требующих срочных денежных вложений — например, затрат на лечение, ремонт, путешествия и т.д. — бюджетники часто оказываются перед неразрешимой задачей. В этот-то момент и приходит мысль взять кредит в банке, чтобы решить возникшие вопросы, а потом постепенно выплачивать кредитному учреждению долг.

Однако так ли просто взять кредит учителю или врачу? Рассмотрим этот вопрос с точки зрения банка.

Та же самая неумолимая статистика, которая говорит нам о большом числе врачей и учителей, живущих близко к черте бедности, говорит нам: около трети всех осужденных за взяточничество в России относятся именно к этим категориям бюджетников.

Более того: даже если не говорить о взяточничестве, большинство учителей подрабатывают в свободное время репетиторами и нянями, готовят детей к школе и выполняют под заказ контрольные работы. Врачи и медсестры могут производить различные процедуры (уколы, обследования, сеансы массажа и т.д.) в частном порядке. И, разумеется, все эти средства не облагаются налогами и не учитываются в справке о доходах, хотя могут составлять много больше официальной зарплаты учителя или врача.

Однако же, когда бюджетник обращается в банк, к рассмотрению принимается только его официальный доход — те самые тысяч рублей, которые при расчетах дают не очень большую максимальную сумму кредита.

Именно эти сложности в оценке и не дают банкам активно развивать направление кредитования работников бюджетной сферы: те бюджетники, которые действительно живут только на официальную зарплату, не имеют возможности взять крупный кредит, а выдача мелких ссуд по льготным условиям банкам попросту неинтересна; те же, кто помимо основной работы имеет значительный доход от платных неофициальных услуг, при кредитовании желают получить крупную сумму, которую банк (ориентируясь на данные справки предоставить не может.

В одной из прошлых статей мы подробно рассмотрели вопрос, как увеличить сумму кредита при небольшом официальном доходе, поэтому останавливаться на этом вопросе не будем, а продолжим разговор о реальных предложениях кредитов для учителей и врачей.

Простой мониторинг кредитных программ для бюджетников дает нам неутешительный результат: специализированных предложений для врачей и учителей практически не существует.

- низкий интерес со стороны заемщиков: дело в том, что такие программы не решали две основных проблемы — желание увеличить сумму кредита и стремление получить ссуду на льготных условиях;

- условия расчета максимальной суммы кредита не отличались от стандартных — к вниманию принимался только официальный доход заемщика (что вполне оправданно), таким образом, заемщикам предлагались небольшие суммы кредитов;

- коммерческие банки не имеют возможности (равно как и желания) искусственно занижать проценты по ссудам бюджетникам. Так как никаких государственных программ в этой сфере не было и не предвидится на ближайшее время (за исключением немногочисленных ипотечных предложений), банку пришлось бы уменьшать свою прибыль, чтобы предоставить льготные условия кредитования. Учитывая большой спрос даже на стандартные ссуды и экспресс-кредиты, такое решение было бы целесообразным только в начале работы нового банка в качестве своеобразной рекламы;

- банки, несмотря на повышенную надежность заемщиков-бюджетников, не стремятся увеличивать срок ссуд для того чтобы уменьшить платежи и за счет этого увеличить сумму кредита. Хотя увеличение срока кредитования хотя бы до лет решило бы многие проблемы, таких предложений мы на рынке кредитов не видим.

На первый взгляд условия кажутся весьма привлекательными:

- возраст заемщика:

- целевая группа: граждане РФ, работники сферы здравоохранения и образования;

- стаж: не менее 4 месяцев;

- отсутствие залога и поручителей;

- не нужны справки о доходах;

- сумма кредита тысяч рублей;

- срок кредита

- документы: паспорт, трудовая книжка;

- дополнительные условия: наличие стационарного телефона (рабочего или домашнего).

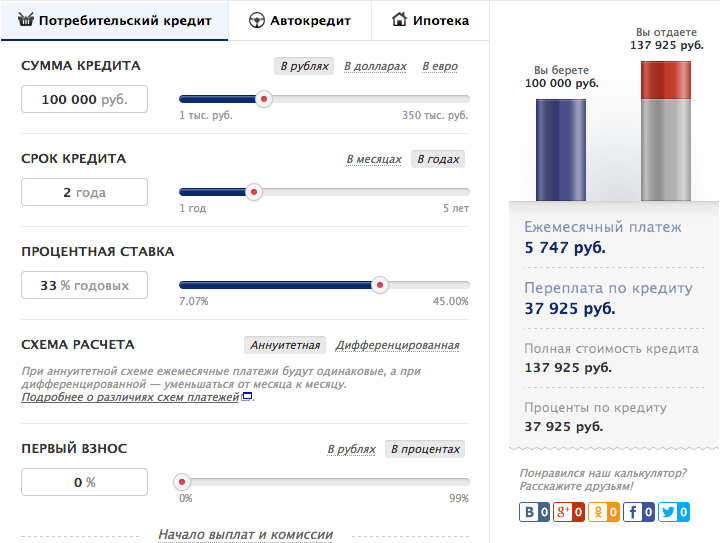

Но стоит открыть тарифы по кредиту — и становится понятно, что эту ссуду сложно назвать льготной: ведь минимальная процентная ставка по ней составляет 29,9% годовых, а максимальная — 33%. Такие ставки сопоставимы с экспресс-кредитами и кредитными картами в других банках, которые выдаются только по паспорту — а ведь в нашем случае заемщику придется также предоставить заверенную копию трудовой книжки. Учитывая, что в бюджетных предприятиях учет кадров зачастую ведется централизованно, получение копии может занять довольно долгое время и сопряжено с затратами сил.

Ежемесячный платеж будет равен 5747 рублей, а итоговая переплата составит почти 38 тысяч рублей за 2 года.

- возраст заемщика

- документы: паспорт и любой второй документ на выбор;

- выдача: в день обращения клиента в банк;

- процентная ставка: 36% годовых;

- комиссии: 4,9% за снятие наличных в банкомате;

- льготный период: 55 дней.

Предположим, что заемщик оформляет такую карту с лимитом 100 тысяч рублей и оплачивает ею покупки безналичным путем. В таком случае комиссия за снятие наличных не взимается. Оплата будет производиться не минимальными платежами, а ежемесячно равными (аннуитетными) в течение 24 месяцев. Получим:

- кредитный лимит 100 тысяч рублей;

- процентная ставка 36% годовых;

- льготный период: 55 дней (в течение первых 1,5 месяцев проценты не начисляются);

- комиссии: отсутствуют.

В таком случае ежемесячный платеж по кредиту составит 5654 рубля, а общая переплата — 35700 рублей.

Как мы видим, фактически переплата по карте со ставкой 36% годовых оказалась на 2300 рублей меньше, чем по льготному кредиту для бюджетников (при условии, что деньги с карты не будут сниматься наличными). При этом заемщику не придется собирать дополнительные документы и заверять трудовую книжку — кредит выдается на основании паспорта.

Итак, на сегодняшний день кредитов для бюджетников, по которым действовали бы льготные ставки по кредитам, практически не существуют. Некоторые банки идут навстречу малообеспеченным слоям населения и добавляют в стандартные программы кредитования особые условия для учителей и врачей, однако разница по таким ставкам обычно составляет не более

Мы рекомендуем при поиске подходящего кредита ориентироваться не на названия программ, а на реальные условия кредитования — это поможет подобрать самые выгодные условия по ссуде и избежать рекламных уловок.

В России сегодня наблюдается настоящий бум потребительского кредитования. Однако ставки по кредитам не сильно радуют заемщиков. Согласно статистике, в прошлом году средняя ставка по экспресс-кредитам составила 36.3% годовых, по кредитам наличными — 35,8%, по кредитным картам — 39%. Но не всегда стоит переплачивать за пользование заемными деньгами, иногда банки предоставляют льготные кредиты со сниженными процентными ставками — размер дисконта может достигать 5-10%.

Сегодня можно выделить следующие основные группы льготных кредитов:

- Кредиты с государственным субсидированием, сниженная процентная ставка обусловлена государственным рефинансированием таких кредитов – например, образовательные кредиты или автокредиты.

- Кредитные программы, инициированные производителями товаров или торговыми точками – например, производителями автомобилей или турагентствами.

- Кредитные программы, которые направлены на особые категории заемщиков – например, военнослужащих, многодетные семьи или работников бюджетной сферы.

- Кредиты для льготной категории заемщиков.

В России сегодня реализуется только одна программа, которая предполагает кредитование по льготной ставке всех желающих получить высшее образование. К огромному сожалению всех автолюбителей, программа льготного автокредитования прекратила свое действие в 2013 г. Несмотря на то, что она пользовалась огромной популярностью у россиян, решение о ее продлении пока не принято.

Основные параметры кредита:

- государство субсидирует ¾ от ставки рефинансирования ЦБ, в настоящий момент ставка для заемщиков составляет 5.06%;

- кредит может покрывать полную стоимость обучения и достигать срока до 10 лет после окончания вуза;

- залог и поручительство не требуется.

Несмотря на то, что российское правительство свернуло кредитную программу поддержки авторынка, некоторые автопроизводители совместно с банками предлагают аналогичные условия автокредитов. Делается это с целью стимулирования сбыта продукции.

Программа предусматривает льготную ставку кредитования при покупке в автосалоне автомобилей Fiat, модели Fiat Punto, Fiat 500, Fiat Doblo Cargo и Fiat Doblo Panorama.

- ставка — 6.9-12.9%;

- минимальный первоначальный взнос — 30%.

- ставка – 10.5-13.5%;

- минимальный первоначальный взнос — 10%.

- ставка – 10.5-14.5%;

- минимальный первоначальный взнос — 10%.

Льготный кредит распространяется на марки Cadillac, Chevrolet, Opel.

- ставка – 9.9-11.9%;

- минимальный первоначальный взнос — 15%.

Льготные программы могут быть предназначены не только для покупки автомобилей. Ряд банков предоставляет сниженные ставки по целевым кредитам. Такие предложения часто привязаны к определенным компаниям-партнерам (когда деньги банк перечисляет непосредственно на счет продавца товара или компании, которая оказывает услуги).

Стоит внимательно изучать такие предложения т.к. есть риск приобрести товар по искусственно завышенной цене при мнимой сниженной ставке кредита.

Некоторые заемщики воспринимаются банками как более надежные и стабильные. Среди них, например, работники бюджетной сферы, газовой отрасли или военнослужащие. По мнению банков, эти люди отличаются хорошей платежной дисциплиной, а риски при их кредитовании ниже.

А вот другие категории заемщиков банки не радуют и либо вовсе отказывают им в предоставлении кредита, либо предлагают повышенные ставки по кредитам. В их числе предприниматели и руководители компаний.

Кредиты для льготной категории заемщиков

Данный перечень клиентов свой в каждом банке – это зарплатные клиенты, клиенты с хорошей кредитной историей, клиенты, имеющие депозиты в банке и пр. Этот сегмент выделяется банком как наименее рискованный при выдаче кредитов.

Такие льготные программы для собственных клиентов существуют практически в каждом банке, Благодаря им заемщик может снизить процентную ставку по кредиту в среднем на 2-4%. Вторым преимуществом является минимальный пакет документов, который требуется при оформлении кредита, т.к. банк и так обладает информацией о доходе заемщика. Часто достаточно только паспорта.

Льготное кредитование довольно востребованная система. До 2010 года в стране практически не было программ с государственным участием, которые бы предоставляли возможность физическому или юридическому лицу получить кредит от финансового учреждения с бюджетной поддержкой в виде субсидирования.

Данная мера позволяет предоставить различным категориям граждан доступные заёмные средства на весьма выгодных условиях. Всё зависит от того какая сумма денежных средств требуется. Банки часто сотрудничают с различными государственными структурами и идут навстречу поступающим социальным предложениям по поддержке населения.

Так, одной из самых известных программ развития считается поддержка молодых семей. Данный проект был разработан совместно с правительством и представителями банковского сектора. Согласно этой программе молодые семьи могут получить ипотечный кредит по сниженной ставке, а также различные субсидии от местных или федеральных властей. Это даёт возможность значительно меньше платить по кредитам.

Дополнительно совместные программы позволяют применять систему дотационных выплат от государства для покрытия части кредитного тела при ипотеке. Материнский капитал одна из таких систем позволяющая оплачивать деньгами, полученными за рождение 2-х и более детей приобретённую в кредит недвижимость.

На такие программы сейчас подписаны большинство банков. Они охотно сотрудничают по данному поводу. Семье для получения необходимо предоставить выданный социальными службами сертификат, который в дальнейшем банки истребуют из бюджета области на погашение части долга.

Льготное кредитование сегодня имеет широкое развитие. Это позволяет использовать данную систему для большинства категорий граждан. Особой популярностью такие системы как было уже отмечено пользуются у молодых семей. Помимо ипотеки и материнского капитала на его погашение также присутствуют и другие льготные программы для получения кредита.

Это могут быть заёмные денежные средства под низкий процент для облагораживания территории и улучшения жилищных условий. Также кредитные линии предоставляются для обучения с государственной субсидиарной поддержкой. Дополнительно используются направления для приобретения первого семейного транспортного средства в кредит.

Все целевые программы могут действовать не только на федеральном уровне, но также и региональном. В зависимости от области проживания молодой семьи используются различные финансовые предложения по получению льготных заёмных средств на определённых условиях.

Ещё одна категория, которая каждый год всё больше пользуется льготным кредитованием э то пенсионеры. Такие категории граждан представляются значительную часть населения страны. Поэтому сегодня банки совместно с правительством страны и регионов предлагают данным лицам, выгодны условия на получение заёмных средств по сниженным процентным годовым ставкам.

Также стоит отметить раньше банки неохотно давали кредиты даже на небольшие суммы гражданам, чей возраст был выше 55 лет, так как такая категория считалась группой риска. Однако сегодня ситуация изменилась, так как именно люди пенсионного возраста показали свою финансовую грамотность и ответственность. По данной категории людей наблюдается самый маленький процент просрочек и задолженностей перед банковскими структурами.

Система льготного кредитования активно меняется в последние несколько лет. Как говорилось уже выше, данная программа включает в себя поддержку заёмными средствами по небольшим процентным ставкам пенсионеров. Кроме этого в эту программу стали активно включать и дополнительные субсидии со стороны государственного бюджета для поддержки молодых и многодетных семей.

Активно развивается в данном секторе малое и среднее предпринимательством. Финансовое обеспечение на льготных условиях направлено на то, чтобы поддержать молодого производителя. Также для них созданы системы рассрочек и региональных грантов дающие возможность получить на развитие своего дела значительную денежную сумму вплоть до 10 миллионов рублей на большой срок и под низкий годовой процент.

Всё что для этого требуется это предоставлять в надзорные органы, выдавшие дотационные средства, а также в банк, выдавший льготный кредит финансовые отчётности, доказывающие, что дело ведётся и все полученные на развитие средства используются по целевому направлению.

В зависимости от типа банковской льготы стоимость такой поддержки выражается в низкой процентной ставке либо в возможности государственного субсидирования.

В среднем граждане получают льготные кредиты по ставке от 2 до 7 % ниже, чем по стандартным предложениям. Регионы могут самостоятельно назначать целевые кредитные программы поддержки, если банки пойдут навстречу таким разработанным системам.

В последний год всё больше средств выделяется в банковский сектор на субсидирования кредитования населения, имеющие определённые статусы. Такие пособия и льготы направляются на погашение части кредитной банковской программы.

Ежегодно правительство вырабатывает годовой план поддержки и даёт возможность региональным властям расширить список предоставляемых льготных кредитных линий с бюджетной поддержкой.