Потребительский кооператив предполагает уплату следующих взносов:

- Членского взноса. Если вы думаете о том, чтобы получить быстрый заем – учтите, что без членского взноса вам не обойтись. Они представляют собой средства, вносимые каждым из пайщиков с целью покрытия расходов от регулярной деятельности кооператива. Этот тип взноса может быть использован и в других целях, которые соответствуют уставу;

- Вступительного взноса. Такой вид взноса распространен не в каждом из существующих кооперативов. Их можно встретить лишь там, где они предусмотрены уставом. Благодаря этим взносам происходит покрытие расходов при вступлении в кооператив новых пайщиков. Деньгами этих взносов оплачиваются оформляемые документы, вносимые в них изменения, а также юридические услуги;

- Дополнительного взноса. Как и любая другая деятельность, потребительский кооператив не защищен от различного рода убытков. Конечно, риск их появления невысок, но такой взнос вполне может понадобиться для компенсации этих расходов;

- Паевого взноса. Паевой взнос – это деньги, которые члены кооператива передают в пользовании организации, которая использует их для более успешной и эффективной работы, а также для увеличения прироста паевых взносов. Паевой взнос может быть добровольным или же обязательным: все зависит от кооператива.

Куда идут деньги, поступающие в результате взносов в кооператив

Создается фонд финансовой взаимопомощи. Собственно, этот фонд – основная причина образования кооператива. Денежные средства, которые находятся в этом фонде, используются для того, чтобы предоставлять займы всем, кто в этом нуждается.

Резервный фонд. Находящиеся в нем средства расходуются на погашение убытков и неожиданных расходов кооператива.

Паевой фонд. Его назначение – обеспечение полноценной работы потребительского кооператива.

Как правило, денежные средства, поступающие в распоряжение потребительского кооператива, используются на быстрый заем для пайщиков. Перед этим члены кооператива и кооператив встречаются для заключения договора, который иногда может подкрепляться поручительством со стороны заемщика, внесением залога или любым другим приемлемым и допустимым вариантом гарантии возврата взятых денег.

Также деньги могут быть использованы и других, соответствующих уставу организации, целях. Важно отметить, что взятая сумма не может быть больше 50% от общей суммы в год. В конце каждого года доходы распределяют среди вкладчиков в том объеме, который соответствует их паевому взносу. Помимо того, что начисления могут выплачиваться в конце каждого года, они еще могут быть добавлены к имеющемуся паю.

21 сентября 2018

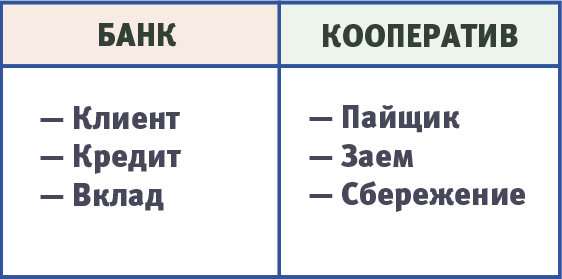

В реальном мире это означает, что если решили занять денег в КПК (или наоборот вложить), то сначала придется стать членом кооператива — пайщиком.

В этом для клиента и основное отличие кооператива от банка — чтобы пользоваться услугами КПК, придется в него вступить. Впрочем, на деле это формальность и стоит 250 рублей (у нас — за других не отвечаем). Выйти из кооператива можно в любой момент.

Кооперативы дублируют основные функции банков, только называют это другими словами — суть для заемщика или вкладчика при этом одна.

Членские взносы нужны нам, чтобы существовать: арендовать офисы, платить зарплаты, печатать газету и радовать пайщиков подарками.

Никакого секрета тут нет — бесплатный сыр предлагают только мошенники.

Зато мы не навязываем страховки, банковские кредитные карты, не открываем платные расчетные счета.

Работаем и с возрастным населением — пенсионерами до 75 лет (в том числе военными, или людьми с инвалидностью).

Мы — не банк, так что позволяем себе гибкий подход, а не красивые рекламные слоганы. А минусы и плюсы у каждого есть свои.

Нижегородский кредитный союз — это честный и открытый кооператив.

Терпеть не можем недомолвки. Поэтому говорим прямо — годовая процентная ставка это еще не вся переплата по кредиту, учитывайте и членские взносы.

Мы указываем сколько переплатите по займу (полную стоимость кредита) на первой же странице договора, в правом верхнем углу: жирным шрифтом, крупно и в рамочке.

Вот туда и смотрите.

А заявки на заем оставляйте в форме ниже — все получится.

Спорные платежи не могут признаваться членскими взносами и рассматриваться в качестве целевых поступлений, не учитываемых при определении налоговой базы по налогу на прибыль по п. 2 ст. 251 НК РФ. Указанные платежи признаются процентами, полученными КПК по договорам займа, и подлежат учету в составе внереализационных доходов налогоплательщика на основании п. 6 ст. 250 НК РФ.

Об этом Письмо ФНС России от 29.06.2012 N ЕД-21-3/91@.

В ст. 248 Налогового кодекса Российской Федерации (далее — Кодекс) под доходами понимаются доходы от реализации товаров (работ, услуг) и имущественных прав, внереализационные доходы.

Согласно ст. 250 Кодекса внереализационными доходами налогоплательщика признаются, в частности, доходы в виде процентов, полученных по договорам займа, кредита, банковского счета, банковского вклада, а также по ценным бумагам и другим долговым обязательствам ( п. 6 ст. 250 Кодекса).

В соответствии с п. 2 ст. 251 Кодекса при определении налоговой базы не учитываются целевые поступления (за исключением целевых поступлений в виде подакцизных товаров и подакцизного минерального сырья) на содержание некоммерческих организаций и ведение ими уставной деятельности, поступившие безвозмездно от других организаций и (или) физических лиц и использованные вышеуказанными получателями по назначению. К данным целевым поступлениям, в частности, относятся осуществляемые в соответствии с законодательством Российской Федерации о некоммерческих организациях вступительные взносы и отчисления в публично-правовые профессиональные объединения, построенные на принципе обязательного членства, паевые вклады, а также пожертвования, признаваемые таковыми в соответствии с Гражданским кодексом Российской Федерации.

Перечень доходов, поименованных в ст. 251 Кодекса и не учитываемых при определении налоговой базы по налогу на прибыль, является исчерпывающим. Все виды доходов, не включенные в указанный перечень, подлежат налогообложению в общеустановленном порядке.

По Закону N 190-ФЗ кредитный кооператив является некоммерческой организацией, основная деятельность которой состоит в организации финансовой взаимопомощи членов кредитного кооператива (пайщиков) (п. 1 ст. 3) . Членство в кредитном кооперативе обусловлено уплатой обязательного паевого взноса, а также вступительного взноса, если такой взнос предусмотрен уставом кредитного кооператива (п. 3 ст. 11) .

Кроме того, для членов кооператива могут устанавливаться иные взносы (членские, дополнительные, добровольные паевые) (ст. 1) .

Что касается понятия членского взноса, то он, согласно ст. 1 Закона N 190-ФЗ, представляет собой денежные средства, вносимые членом кредитного кооператива (пайщиком) на покрытие расходов кредитного кооператива и на иные цели в порядке, который определен уставом кредитного кооператива.

Таким образом, в Законе N 190-ФЗ отсутствует прямая норма об обязательном установлении членского взноса, но они могут быть установлены для членов кооператива в порядке, предусмотренном уставом.

Как следует из текста обращения, члены КПК уплачивают членские взносы в зависимости от участия в процессе получения финансовой взаимопомощи. При этом обращается внимание на соблюдение внутренних регламентирующих положений и решений, принятых уполномоченными органами кооператива.

Для принятия решения о квалификации спорных платежей и возможности отнесения их к членским взносам Федеральной налоговой службой рассмотрены материалы, представленные КПК и Управлением ФНС России по области.

В частности, уставами КПК предусмотрено, что условия о видах, размере и порядке внесения членских взносов устанавливаются Правлением и внутренними документами кооператива, а условия о размерах, составе и порядке внесения членских взносов — Положением о порядке формирования и использования имущества кооператива (далее — Положение).

В графике отражаются, в частности, суммы остатка по займу, а также проценты за пользование займом, подлежащие уплате ежемесячно. Важно отметить, что проценты за пользование займом отражены в графике единой суммой и включают в себя как собственно проценты, так и другие платежи, называемые кооперативом членскими взносами, что однозначно подтверждает общность их экономической сути.

Вместе с тем Гражданский кодекс Российской Федерации (ГК РФ) устанавливает, что по договору займа одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества (п. 1 ст. 807) .

При этом п. 1 ст. 809 ГК РФ предусматривается, что заимодавец имеет право на получение с заемщика процентов на сумму займа в размерах и в порядке, определенных договором. Обращается внимание, что ГК РФ не содержит норм, предоставляющих заимодавцу право на получение иных доходов (платежей), кроме процентов на сумму займа.