Список реквизитов для включения в чек представлен в Законе № 54-ФЗ. Изначально было определено 7 обязательных реквизитов. Позже были внесены поправки, и теперь насчитывается 24 таких реквизита.

Кроме того, с 1 января 2019 года версия ФФД 1.0 утратила законную силу, и ее применение недопустимо. Необходимо использовать ККТ с форматом 1.05 и 1.1. Они включают большее количество данных, поэтому иногда возникает путаница с тем, как верно оформить ту или иную операцию. Сегодня мы расскажем о ключевых реквизитах и особенностях их употребления.

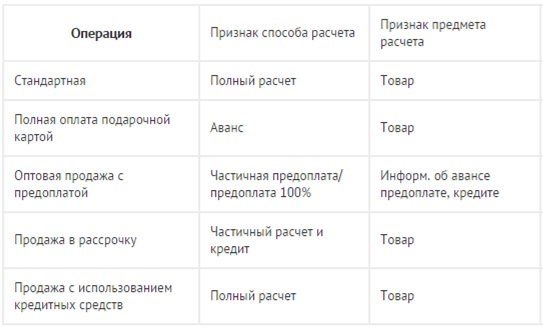

Рассмотрим несколько примеров того, как правильно установить признак способа расчета в кассовом чеке.

Покупатель приобретает мебель и перечисляет всю сумму заранее (до поставки). Чек выбивается два раза:

Подпишись на наш канал в Яндекс Дзен — Онлайн-касса!

Получай первым горячие новости и лайфхаки!

Клиент приобретает мебель и часть ее стоимости отдает сразу, а часть – после того, как мебель была доставлена ему домой. Чек печатается дважды:

Допустим, клиент покупает подарочный сертификат. Через некоторое время другой клиент пользуется этим сертификатом при покупке товара – часть суммы оплачивает наличными, а остаток – с сертификата. Пробиваем два раза:

1. Задай вопрос нашему специалисту в конце статьи.

2. Получи подробную консультацию и полное описание нюансов!

3. Или найди уже готовый ответ в комментариях наших читателей.

Индивидуальный предприниматель покупает офисную технику с отсрочкой платежа. Деньги перечисляет через 2 недели после доставки. Оформляем следующим образом:

Если покупатель вносит деньги частично, а долг намерен погасить на протяжении нескольких месяцев, осуществляя ежемесячные платежи, то будет так:

Имеет 4 категории:

- приход;

- возврат прихода;

- расход;

- возврат расхода.

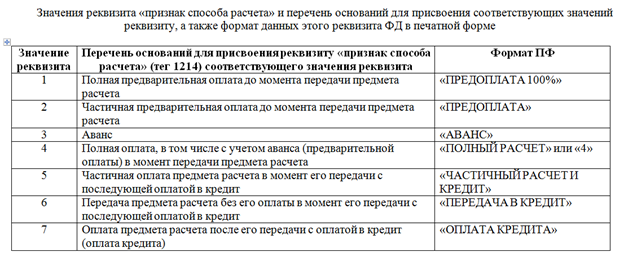

Каждое из значений признака расчета в кассовом чеке употребляется в строго определенном случае.

Выбивается при поступлении денег от покупателя. Но есть некоторые отличия:

При возврате клиенту аванса или предоплаты, или если он отказался от приобретенного ранее товара. Оформляем так:

Это делается при выдаче средств (обычно при выкупе чего-либо у населения).

- украшений в ломбардах;

- подержанных автомобилей для их перепродажи;

- металлолома, макулатуры и стеклотары;

- книг у физических лиц букинистическим магазином.

При получении от покупателя средств, ранее выданных ему. Стандартная ситуация для ломбардов, когда выкупается обратно заложенное ювелирное изделие.

Такой чек формируется, если ранее был совершен платеж без ККТ или с нарушением закона. Кассир или владелец кассы может сам обнаружить и устранить ошибку, проведя коррекцию, или сделать это по предписанию, полученному от ФНС.

На ККТ с различными ФФД чеки коррекции отличаются – указываются разные признаки расчета (объяснение дается в письме ФНС № ЕД-4-20/15240@).

Если при осуществлении платежей не применялась ККТ:

Исправлять ошибку именно на том устройстве, где она была допущена, или которое ранее не использовалось – необязательно. Законодательство РФ к этому не обязывает. Организация или ИП могут сформировать коррекционный документ на любом принадлежащем им кассовом аппарате, если он зарегистрирован и работает с соблюдением всех норм.

Это обозначение появилось, начиная с ФФД 1.05. Используется для обозначения товаров, платежей и т. д.

Полный перечень признаков предмета расчета в кассовом чеке приводится в Приказе № ММВ-7-20/207@.

Кратко обозначается ФПД и представляет собой цифровой код, определяющий характеристики осуществленного расчета при отправке данных ОФД и в налоговую.

Формируется фискальным накопителем на основании следующей информации, указанной при регистрации:

- ИНН пользователя;

- ИНН ОФД, с которым заключен договор;

- номера кассы – регистрационного и заводского;

- даты регистрации с указанием точного времени;

- порядкового номера чека.

Если налоговая служба отказала в регистрации по причине того, что фискальный признак кассового чека некорректный, проверьте, совпадают ли вышеперечисленные пункты в отчете о регистрации и в самом чеке.

В регистрации также может быть отказано, если ИП или организация не завершили регистрационные процедуры в течение суток с момента получения регистрационного номера.

Частые ошибки, которые допускаются при регистрации:

- На кассе неправильно выставлены настройки времени и даты (например, 2000 год).

- На чеке диагностики заводской номер устройства отличается от номера, который был указан в заявке на регистрацию.

- Неточности в регистрационном номере, ИНН пользователя и ИНН ОФД.

Что делать:

Будьте внимательны при введении всех данных. Откорректировать их, когда они уже добавлены в ФН, нельзя, и фискальный накопитель придется менять. Закрыть его в штатном режиме невозможно – нужно выполнить аварийное закрытие.

Для различных видов бизнеса чековые реквизиты будут разными. В чеке всегда должны присутствовать так называемые обязательные реквизиты, перечисленные в п. 1 ст. 4.7 Закона № 54-ФЗ. Однако существуют особые случаи, когда они могут отсутствовать (п. 7 ст. 4.7 Закона № 54-ФЗ).

В частности, признака предмета расчета в Законе № 54-ФЗ среди обязательных реквизитов нет (п. 1 ст. 4.7), но он указан в Приказе от 21.03.2017 № ММВ-7-20/229@, и нужно принимать во внимание все новые изменения и дополнения, вносимые в законодательство.

Набор реквизитов и их выбор зависит от предпринимательской деятельности и проводимых операций. Необходимо формировать чеки с учетом этого и в соответствии с требованиями ФНС.

Реквизиты должны быть напечатаны четко и без затруднений читаться в течение не менее полугода со дня распечатки документа в бумажном варианте.

Учет авансов и кредитов в кассовом ПО

Большинство кассовых систем разработано так, как будто гости рассчитываются всегда сразу , т.е. одновременно с предоставленной им услугой или передачей реализованных им товаров. Тот факт, что в жизни оплата услуги иногда расходится по времени с ее оказанием, разработчиками кассового ПО до сих пор напрочь игнорируется. Приём и использование авансов, либо оказание услуги в кредит с последующим погашением задолженности для многих рестораторов и их бухгалтеров является периодической головной болью, т.к. требует всяческих уловок и ручного учета.

Попытаемся разобраться, как же все таки можно было бы автоматизировать учет взаиморасчетов с гостями.

Для начала попробуем обозначить проблему. А точнее две похожих проблемы – авансы и кредиты. Общее у них то, что на метод начисления, используемый в управленческом учете, накладывается кассовый метод учета, навязываемый кассовым ПО.

Проблема с авансами в том, что контрольно-кассовая техника (ККТ) сама по себе не разделяет авансы и продажи.

В результате в день получения предоплаты бухгалтерия получает Z-отчет, в котором указана общая сумма продаж за день, включающая и сумму предоплаты. Складское же ПО, которое рассчитывает себестоимость, выдает на выходе Акт реализации, не включающий в себя эту сумму. Расхождение двух сумм сильно расстраивает бухгалтерию, т.к. документа, объясняющего это расхождение, у них нет.

В день проведения банкета может также возникнуть проблема. Учесть предоплату можно несколькими способами:

Вторая проблема – оказание услуг в кредит. Проще говоря, когда гость оплачивает свой заказа не в тот день, когда услуга ему оказана, а в любой другой последующий день. Совсем плохо, когда день оплаты относится уже к другому отчетному периоду.

Я предлагаю прибегнуть к более правильному, на мой взгляд, решению, касающемуся как авансов, так и кредитов.

Инструкция по работе с онлайн кассой начинающему кассиру. Пошаговая инструкция поможет быстро и главное без ошибок освоить работу на кассовом аппарате.

Если Вы только начинаете работать с онлайн кассой, это материал будет Вам полезно изучить. Кратко рассказываем об основных операциях и сопутствующих им кассовых документах. Выбрать подходящий кассовый аппарат Вы можете тут.

Также достаньте из комплекта поставки кассового аппарат инструкцию или скачайте ее на соответствующей странице с онлайн кассой.

Перед началом работы кассир должен заранее проверить;

- Ключи от кассы и денежного ящика

- Чековую ленту

- Деньги для выдачи сдачи покупателям.

Начиная работу кассиру нужно открыть смену, на что касса сформирует отчет об открытии смены. Большинство касс делает его автоматически при закрытой смене и попытке сделать какой-либо другой документ, например, оформить продажу.

Касса контролирует остаток наличных денег. И это не фискальная операция ВНЕСЕНИЕ [наличных] Даете кассиру 4950 руб на размен и сделайте операцию ВНЕСЕНИЕ на эту сумму.

Каждое поступление денег за проданные товары/услуги должно оформляться кассовым чеком ПРИХОД. Наличные, электронные средства платежа, предоплата, продажа в кредит, зачет аванса, а с недавнего времени и безналичные через банк [закон принят, но пока действует отсрочка до 2019 года].

У нас сегодня простой пример, розничная точка и 100% оплата за товар сразу при получении.

Делаем чек ПРИХОД (он же ПРОДАЖА). Это основной фискальный документ.

Способ расчета у нас в этом случае будет ПОЛНЫЙ РАСЧЕТ.

Способ оплаты: НАЛИЧНЫМИ, или ЭЛЕКТРОННЫМИ, если клиент рассчитался картой.

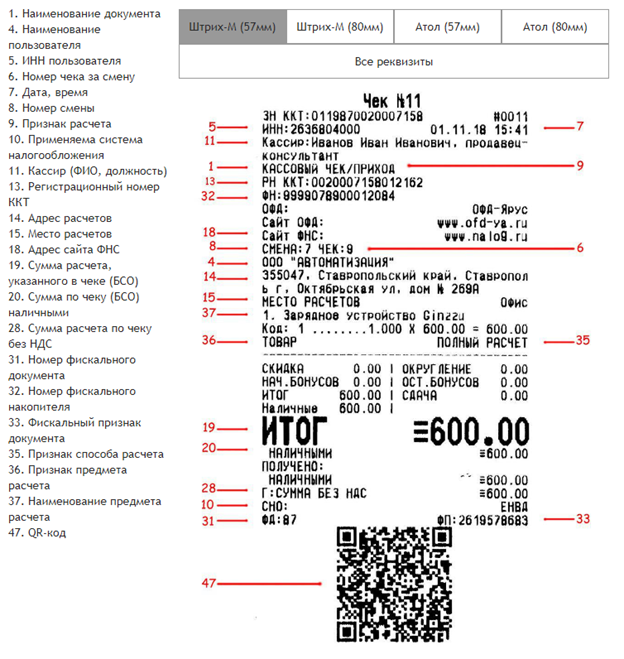

Каждый кассовый чек должен содержать:

- Наименование документа

- Признак расчета

- Сумму расчета (БСО)

- Наименование предмета расчета

- Ставку НДС

- Применяемую систему налогообложения

- Наименование пользователя

- ФИО кассира

- Номер смены

- Номер чека за смену

- Дату и время

- Фискальный признак документа

- Адрес расчетов

- ИНН пользователя;

- Регистрационный номер онлайн кассы

- Номер фискального накопителя

- Номер фискального документа

Если Вам вдруг станет нужно, не дожидаясь окончания кассовой смены, изъять наличные из кассы на собственные нужды, делайте операцию ВЫЕМКА [наличных].

Это не фискальная операция, она уменьшает остаток наличных денег в кассе. Разумеется, что изымаемая сумма должна в момент проведения этой операции быть в кассе. Нельзя изъять 20 т.р., если в кассе всего 10.

Иногда покупатели возвращаются. Хорошо, когда они возвращаются ещё что-то купить, но бывает, что они возвращаются что-то вернуть.

Это оформляется чеком ВОЗВРАТ ПРИХОДА (покупки). У такого чека тоже есть признак способа расчета. Сегодня это ПОЛНЫЙ РАСЧЕТ, вы сразу возвращаете клиенту деньги за товар.

Способ оплаты зависит от того, как клиент рассчитывался при покупке. Ну это что бы Вам не платить комиссию банку за это продажу/возврат.

Человеку свойственно ошибаться. А наемным кассирам-продавцам это очень хорошо свойственно. И Вы с этим будете часто сталкиваться, особенно, если банковский терминал эквайринга не подключен к кассе.

Например, изучая документы из банка за прошедший месяц Вы увидите, что сумма в выписке не соответствует сумме по кассе. Причина банальна: кассир провел карту по эквайрингу, а на кассе оформил продажу за наличные или наоборот.

В такой ситуации сначала оформляем возврат неправильного прихода, того, что на самом деле был ЭЛЕКТРОННО, а кассир оформил как НАЛИЧНЫЕ.

Возврат в этом случае делаем НАЛИЧНЫЕ. А потом делаем ЧЕК КОРРЕКЦИИ ПРИХОД на эту же сумму, признак оплаты ЭЛЕКТРОННО. Это такой специальный фискальный документ, для урегулирования расхождений.

Основные ошибки кассира при работе с кассой:

- Путаница между наличной и безналичной оплатой;

- Некорректная сумма в чеке;

- Открытие смены на онлайн кассе с неверной датой.

Так же известный как X-отчет. Это не фискальный документ, его можно сформировать в любой момент между открытием и закрытием смены. Он показывает промежуточные итоги кассовой смены. Продажи и возвраты в разрезе видов оплаты, внесения и выемки денег, остаток наличными.

Еще там есть такой важный показать — количество не переданных (накопленных) фискальных документов. В идеале он должен быть нулевым, что означает, что все фискальные документы успешно отправлены оператору фискальных данных. Если там больше нуля — какие-то проблемы с передачей данных.

Рекомендуется делать этот отчет перед гашением и сверять показатели с терминалом эквайринга. Как вы понимаете, продажи ЭЛЕКТРОННЫМИ за смену должны быть равны сумме прихода за смену на терминале эквайринга. Если не совпадает, значит кто-то накосячил, надо бы исправить ДО закрытия смены.

И последний фискальный документ на сегодня — отчет о закрытии кассовой смены, он же отчет с гашением, он же Z-отчет.

В отчете о закрытии смены содержится следующая информация:

- Полная информация о смене (адрес, ФИО кассира и т.д.);

- Количество напечатанных чеков;

- Количество чеков не ушедших в ОФД;

- Полная выручка;

- Сумма выполненных возвратов;

- Информация и способе оплаты (наличный или безналичный расчет).

Это фискальный документ, он содержит в себе всю ту же информацию, что и X-отчет без гашения.

Большинство касс по-умолчанию настроено таким образом, что со снятием Z-отчета производится полная выемка наличных и дополнительной операции изъятия оформлять не нужно.

Отчет о закрытии смены

В данной подробной инструкции кассира подробно рассмотрены следующие моменты при работе с онлайн кассой.

- установка чековой ленты

- открытие смены

- пробитие чеков

- пробитие чеков со сдачей

- умножение цены на количество товара

- работа с базой товаров

- корректировка ошибки (аннуляция)

- оформление возврата

- безналичные чеки

- отправка чека СМСкой клиенту

- закрытие смены (снятие отчетов ФН)