Какой процент по кредитной карте? Простой и одновременно сложный вопрос. Кредитки очень распространены сегодня, но их владельцы зачастую не до конца понимают процесс начисления процентов.

В первую очередь рассчитываются указанные в кредитном договоре проценты. Считаются они, исходя из суммы задолженности, а не всего предоставленного кредитного лимита.

Есть два варианта развития событий:

- Вы оплатили покупки с помощью кредитной карты. В этом случае проценты начисляются только после окончания грейс-периода. На сегодняшний день он есть уже практически у всех вариантов этого банковского продукта.

- Вы сняли наличные денежные средства, или осуществили другие расходные операции со счета кредитной карты. Уже на следующий день ваша задолженность увеличится на размер процентов. Редко когда банк оставляет возможность пользоваться беспроцентным периодом после снятия.

Часто после оформления кредитки возникает неприятная ситуация. Казалось бы, процент известен, суммы понятны. А если пересчитать платежи – переплата оказывается больше. Не стоит забывать о страховке, которая, как обязательный элемент, приписывается практически по умолчанию к банковским продуктам, связанным с займом.

Следует внимательно читать все пункты договора, чтобы не возникало таких сюрпризов. Клиент всегда вправе отказаться от страхования, если его не устраивают предложенные условия. Если финансовая организация не идет на такие уступки, можно выбрать другую страховую компанию.

- выдача кредитной карты (обозначена на ПИН – конверте);

- активация карты клиентом;

- первое снятие денежных средств с кредитной карты.

Банк сам выбирает, какой подход использовать. Бывает, что грейс-периода не предусмотрено, или он уже закончен. Тогда, помимо использованных денег, клиенту необходимо оплачивать проценты, предусмотренные договором.

В любом случае, банком устанавливается минимальный размер ежемесячного платежа – 5% от задолженности и выше. Даже если воспользоваться совсем небольшой суммой, придется платить обозначенный минимум.

Расчет процентов по кредитной карте происходит по следующей схеме. Процентная ставка умножается на величину задолженности на отчетную дату. Полученный результат делится на 365 или 366 дней в году, а затем умножается на количество дней кредита. К примеру, истратив 30000 р. по кредитной карте с 25%-ной ставкой, получите:

(30 000*25%)/365*30 дней =616,44 р. Это плата за один месяц пользования суммой в 30000 р.

Роль играет не только озвученный банком процент. В этот расчет входят еще и сопутствующие платежи, известные на стадии заключения договора:

- Стоимость обслуживания кредитной карты.

- Оплата выпуска кредитки.

- Страховка.

- Плата за внесение – снятие денежных средств.

- Всё остальное, предусмотренное договором.

Заранее неизвестно, какой суммой воспользуется владелец карточки, и за какой период он погасит задолженность. ЦБ РФ обозначил это в нормативных документах.

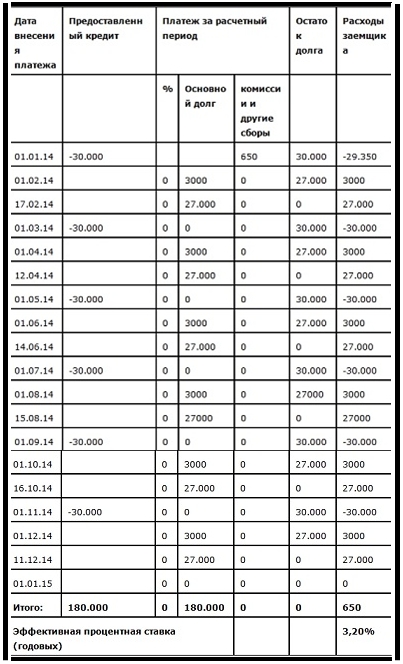

Правильно считать эффективную процентную ставку, полагая, что заемщик сразу же решил воспользоваться всем кредитным лимитом. При этом график платежей состоит из одинаковых сумм каждый месяц.

Конечно, это спорный подход, и редко кто именно так пользуется кредитной картой. Скорее всего, она идет в ход, когда нужно немного добавить недостающих денежных средств. Образовавшаяся задолженность же в скором времени будет аннулирована. Это особенно актуально, если финансовая организация предлагает льготный беспроцентный период погашения.

Стоит согласиться в одном – рассчитанная таким способом эффективная процентная ставка не сможет оказаться меньше действительной. Ведь лучше сразу представить наихудший вариант – точно не обойдется дороже.

При этом и погашается вся задолженность в беспроцентный период. Наглядно показаны расчеты в таблице.

С недавнего времени все банки обязаны предоставлять клиенту информацию о размере ожидаемых переплат по кредиту или кредитной карте. Финансовые организации должны указывать ее на листе с графиком погашения задолженности.

Часто финансовые организации не предоставляют льготный период погашения задолженности после снятие наличных или денежных переводов. Если возникла необходимость в проведении таких операций, не стоит для этого использовать первый попавшийся банкомат. Лучше поискать поблизости устройства банка, выпустившего кредитную карту или, как минимум, банка-партнера.

Ясным становится одно – операции обналичивания по кредитной карте никакой выгоды не приносят. Любыми способами стоит их избегать.

Среди кредиток есть предложения с дополнительными бонусами за пользование, с удлиненным беспроцентным периодом, с определенным набором скидок в выбранных магазинах и многие другие. Чтобы разобраться в таком многообразии и лучше оценить, сколько процентов начисляется, стоит рассмотреть конкретные предложения финансовых организаций.

- выгодно выделяется предложением воспользоваться самым длинным грейс-периодом в 100 дней. То есть до 3 месяцев пользования кредитом без начисления процентов. Есть и кредитные карты данного банка со льготным периодом в 60 дней, что тоже больше широко представленных в большинстве 50 – 55.

- проценты по кредитной карте Альфа-Банка составляют 23,99-38,99% годовых.

- комиссия за снятие в этом банке довольна высокая – минимально 500 рублей, а при крупных суммах – от 6,9%.

- проценты по карте меняются от того, пользоваться ли ею для оплаты покупок или снятия наличных. Колебания происходят в пределах 24,9-45,9% годовых;

- годовое обслуживание обходится всего в 590 рублей;

- за снятие наличных взимается 2,9% от суммы, плюс 290 рублей;

- льготный период составляет исключительно 55 дней.

Кредитка Тинокофф широко распространена и популярна, несмотря на отсутствие банковских офисов и обслуживание только в интернете. Тинькофф проценты по кредитной карте предлагает хоть и выше некоторых банковских, но есть много плюсов для клиента:

- широкая сеть банков-партнеров;

- дешевизна кредитки в обслуживании;

- простота оформления;

- доставка карты на дом.

В Сбербанке проценты по кредиткам составляют 25,9-33,9% годовых. За снятие наличных доплатить придется 3% от суммы, но не менее 390 рублей. Условия для VIP-клиентов не отличаются по процентам. Есть кредитная карта Моментум с самым быстрым оформлением и выдачей – но это только для клиентов банка, в виде специального предложения. С ней и обналичивание выходит дешевле – от 199 рублей за операцию.

- 19,9% годовых на оплату покупок и услуг;

- на получение наличных или другие расходные операции по кредитке – 39,9% годовых;

- комиссия за снятие наличных составляет 3%, минимально – 300 рублей;

- льготный период – до двух месяцев.

Банк Москвы предлагает не так много вариаций кредитных карт, но зато все также имеют 50 дней льготного обслуживания. Проценты банка составляют 29,9% или 36,9% годовых. Для клиентов с VIP-обслуживанием предусмотрены предложения со ставкой в 16% годовых. Снятие наличных обойдется минимум в 500 рублей, или 6,9% от суммы.

3. Не забывайте уделять внимание деталям. Указанные проценты не всегда отражают достаточно полно все затраты на пользование кредитным лимитом.

4. Старайтесь организованно подходить к вопросам, связанным с пользованием кредитной картой. Следите внимательно за сроками платежей, беспроцентных периодов и т.д. В таком случае есть возможность получить не только радость от дополнительных покупок, но и экономию.

*Дата актуализации данных – 20.05.2015 г.