По сравнению с Базель I, особенности Базель II таковы:

· создание более чувствительной к рискам системы взвешенного расчета регулятивного капитала, основанной по возможности на количественных оценках рисков, проведенных самими банками;

· более широкое признание инструментов снижения кредитных рисков;

· новые требования к капиталу под операционный риск;

· расширение роли органов надзора;

· всестороннее раскрытие информации и методологии банками.

Структурно Базель II разделен на три части — три компонента:

I. Расчет минимальных требований к капиталу — представляет расчет общих минимальных требований к капиталу под кредитные, рыночные и операционные риски. Отношение капитала к активам исчисляется с использованием определения регулятивного капитала и взвешенных по риску активов. Отношение совокупного капитала к активам не должно быть ниже 8%. Капитал второго уровня не должен превышать 100% капитала первого уровня.

II. Второй компонент – надзорный процесс. В этом разделе рассматриваются основные принципы надзорного процесса, управления рисками, а также прозрачности и отчетности перед органами банковского надзора, разработанные Комитетом в применении к банковским рискам, включая предложения, касающиеся, среди прочего, трактовки процентного риска в банковском портфеле, кредитного риска (стресс-тирование, определение дефолта, остаточный риск и риск концентрации кредитов), операционного риска, роста трансграничных связей и взаимодействия, а также секьюритизации.

В принципе, раскрытие информации банками должно согласовываться с тем, как высшее руководство и совет директоров оценивают риски банка и управляют ими. В соответствии с первым компонентом банки применяют конкретные подходы/методологии измерения рисков, которым они подвержены, и вытекающих из этого требований к капиталу. Комитет считает, что раскрытие данных, основанное на этом общем подходе, является эффективным средством информирования рынка о банковских рисках и обеспечивает механизм последовательного и понятного раскрытия информации, позволяющий более эффективно сопоставлять различные институты.

Компонент 1. Минимальные требования к капиталу

Первый компонент посвящен непосредственно методам расчета кредитного риска и предлагает два подхода к расчету кредитного риска.

1. Стандартизированный подход основан на взвешивании величины кредитных требований на коэффициент, присваиваемый тому или иному заемщику в зависимости от внешнего кредитного рейтинга, то есть рейтинга, определенного тем или иным международным рейтинговым агентством (Standard & Poor’s, Moody’s, Fitch Ratings и др.). По сравнению с Базелем I нововедением является ориентация при оценке риска на внешние рейтинги, как один из наиболее объективных показателей деятельности того или иного банка (предприятия). Также новой является более гибкая система учета обеспечения при расчете кредитного риска.

2. Подход Internal Rated Based Approach — IRB Approach. С точки зрения измерения кредитного риска подход IRB представляет собой математическую модель, учитывающую четыре фактора: вероятность дефолта контрагента (PD); удельный вес потерь при дефолте контрагента (LGD); абсолютную величину потерь при дефолте (EAD) и остаточный срок кредита или обращения долговой ценной бумаги (М). С применением этих показателей определяются так называемые ожидаемые (EL) и неожидаемые (UL) потери, величина которых включается в расчет достаточности капитала.

Требование к тому, чтобы регулятивный капитал (C, Capital) составлял не менее 8% от взвешенных по риску активов (RWA, risk-weighted assets);

Достаточность банковского капитала определяется на основе соотношения величины собственного капитала и объема активов, взвешенных с учетом риска.

Способы расчета активов, взвешенных с учетом риска, несколько трансформировались, обязав банки считать операционные риски.

RWA = CRWA + MR + OR,

где С – Capital (собственный капитал),

RWA – Risk-Weighted Assets (активы, взвешенные с учетом риска),

CRWA – Credit Risk-Weighted Assets (активы, взвешенные с учетом кредитно-

OR – Operational Risk (операционный риск),

MR – Market Risk (рыночный риск).

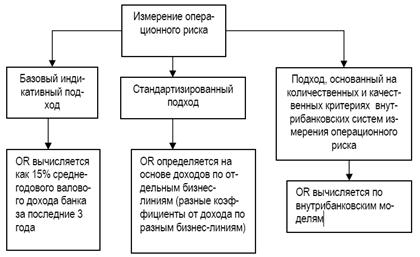

Предлагаются следующие возможные варианты расчета капитала под операционные риски (OR) (см. рис.12.4):

Рис. 12.4 Варианты расчета капитала под операционные риски

Компонент 2. Надзорный

Второй компонент определяет основные принципы и рекомендации по организации системы управления рисками в кредитных организациях и требования к надзорному процессу. Здесь рассматриваются вопросы прозрачности и отчетности перед надзором банков, включая предложения, касающиеся трактовки процентного риска в банковском портфеле, кредитного риска (остаточный риск и риск концентрации кредитов, стресс-тестирование, определение дефолта), операционного риска, а также секьюритизации.

Второй компонент Базеля-II касается процедур банковского надзора и устанавливает 4 основных надзорных принципа:

1. Банки должны иметь процедуры оценки достаточности их капитала, учитывающие профиль их рисков;

2. Органы надзора должны рассматривать и оценивать внутренние возможности банка для оценки достаточности капитала, и принимать соответствующие меры, если они не удовлетворены ими;

3. Органы надзора должны ожидать от банков превышения минимального обязательного уровня капитала. Причина состоит в том, что в расчеты кредитного, рыночного и операционного риска не включаются корректировки на потребности в капитале в случае чрезвычайных событий;

4. Органы надзора должны добиваться того, чтобы их вмешательство на раннем этапе не позволяло капиталу уменьшиться ниже минимального уровня.

Компонент 3. Требования к раскрытию информации

Третий компонент дополняет предыдущие два и формулирует комплекс требований к раскрытию информации. Обозначенные требования позволят участникам рынка оценивать данные об основных сферах деятельности, величине капитала, подверженности риску, процессах оценки риска и, следовательно, о достаточности капитала организации-заемщика.

К основным областям раскрытия информации в Базеле-II относятся:

— требования к капиталу по основным сферам риска;

-субкомпоненты взвешенных по риску активов;

-политика банка в отношении управления рисками в основных областях риска (кредитного риска, рыночного риска, операционного риска, процентных ставок, торгового портфеля);

-подробные сведения о структуре портфеля банка;

-кредитный риск, покрытый залоговым обеспечением;

-сомнительные и просроченные кредиты;

-сведения о секьюритизации, неттинге, оценке стоимости обеспечения;

-нереализованные убытки и доход с инвестиционного портфеля;

-результаты стресс-тестинга в торговом портфеле.

Все эти вышесказанные требования вынуждают банки пересматривать существующие ныне системы риск-менеджмента для создания его более эффективной организации.

Ожидается, что введение в действие Базеля II:

· окажет наиболее существенное влияние на резкое повышение качества управления рисками в большинстве банков. Помимо внедрения более чувствительной к рискам оценки кредитных рисков многие из них впервые начнут уделять повышенное внимание операционному риску — главной причине банковских проблем.

· окажет наибольшее влияние на средние и мелкие финансовые организации на развитых рынках (включая большинство европейских банков), а также на большинство развивающихся рынков и развивающихся стран. [21]

Ба́зель III — документ Базельского комитета по банковскому надзору, содержащий методические рекомендации в области банковского регулирования и утвержденный в 2010—2011 гг [ , уточняющий Базель2.

Переход на Базель III намечен на 2012—2019 гг [ . Особенности Базель 3.

Не нашли то, что искали? Воспользуйтесь поиском:

Отключите adBlock!

и обновите страницу (F5)

очень нужно

— Василий Анатольевич, многие банки уже применяют в целях оценки рисков клиентов математические модели и готовы рассчитывать капитал по Базелю II. Это будет еще одна революция в банковском регулировании? Что российским банкам ожидать по этому направлению регулирования в ближайшем будущем?

— Если позволите, расставлю акценты в вопросах применения стандартов Базеля II, пояснив, — какие подходы этих международных стандартов банковского регулирования в России уже внедрены, а какие еще только будут внедряться.

Так, для расчета кредитного риска мы применяем два подхода из четырех возможных:

— А иные подходы к оценке риска в России не используются?

— Альтернативными к вышеуказанным подходам являются стандартизированный подход, основанный на внешних рейтингах рейтинговых агентств, и IRB — подход на основе внутренних рейтингов банков.

Что касается подхода, основанного на оценках кредитного риска рейтинговыми агентствами, — он в РФ исторически не применялся по причине того, что в нашей экономике чрезвычайно мало отрейтингованных заемщиков. Отдельно добавлю, что в настоящее время Базельский комитет ведет работу по фундаментальному пересмотру этого подхода с задачей не использовать (либо использовать по-минимуму) внешние рейтинги при оценке кредитного риска (для этого создана специальная Task Force Базельского комитета, где я принимаю участие от Банка России). Недостатки этого подхода очевидны: выставление рейтингов на платной основе может привести к искажению оценки кредитоспособности, сliff-эффект при изменении рейтинга и другие.

Еще одной альтернативой является IRB (ПВР), позволяющий банкам самостоятельно определить величину взвешенных по риску активов. В РФ этот подход также не применялся, в основном по причине отсутствия у Банка России и у банков соответствующих полномочий.

В рамках ПВР банк использует установленные Базелем II формулы для расчета кредитного риска для различных классов кредитных требований для преобразования компонентов кредитного риска (вероятность дефолта — PD, уровень потерь при дефолте?- LGD, величина кредитного требования, подверженная риску дефолта, — EAD, срок до погашения кредитного требования — M) в величину активов, взвешенных по уровню риска.

Применение банком ПВР в целях расчета регулятивного капитала будет допускаться только с разрешения Банка России при условии выполнения банком минимальных количественных и качественных требований как к самим внутренним моделям банка, так и к его системе управления рисками (частью которой являются математические модели).

— Как Банк России ведет подготовку к внедрению ПВР?

В настоящее время Банк России разрабатывает соответствующую нормативную базу.

— Известно, что ЦБ уже делает проверки в банках, использующих внутренние модели. Каковы первые результаты?

— Это пока еще не проверки. Чтобы не терять время, Банк России одновременно с разработкой нормативной базы для ПВР проводит рабочие встречи с банками, которые в добровольном порядке проинформировали Банк России о своих намерениях внедрить ПВР в целях расчета нормативов достаточности капитала, знакомится с ходом работ и по возможности дает рекомендации.

— Что Банк России может сказать о готовности российских банков к продвинутым подходам?

Информационные системы должны быть внедрены в бизнес-процессы и использоваться сотрудниками кредитной организацией при выдаче кредитов. Базельские стандарты в части срока использования моделей в кредитном процессе говорят о периоде не менее трех лет.

При построении модели оценки LGD банкам необходимо уделить особое внимание выбору и обоснованию ставки дисконтирования, в частности, использовать ставку, учитывающую премию за риск дефолта (а не ставку изначального контракта).

Также важным является требование к внутренней документации банка. Процедура оценки внутрибанковских моделей банков будет включать в себя анализ документации банка по реализации ПВР, тематические встречи с сотрудниками банка и подготовку отчета по результатам оценки внутрибанковских рейтинговых систем на соответствие минимальным требованиям для применения ПВР.

— Появилась ли какая-либо определенность со сроками получения разрешений на продвинутые подходы?

— В первом полугодии 2014 года Банк России предполагает опубликовать всю необходимую нормативную базу, определяющую требования к моделям и к системам управления риском, процедуру получения разрешения, стандартный набор документов для заявки на получение разрешения, порядок расчета RWA при применении ПВР, ограничения на экономию капитала и иные, связанные с ПВР, требования и правила. После ее принятия и вступления в силу банки смогут в установленном порядке подавать заявки на валидацию. Процесс валидации будет зависеть от количества внутренних моделей в банке и их сложности. По моему опыту процесс валидации одного крупного банка в целях ПВР занимает от трех до шести месяцев.

Cловарь Б. О

Подход к расчету кредитного риска на основе внутренних рейтингов банков (ПВР) представляет собой альтернативу стандартизированному подходу к определению величины капитала, необходимой для покрытия кредитного риска.

Рубрика: 4. Экономическое развитие и рост

Дата публикации: 24.04.2016

Статья просмотрена: 3415 раз

Базельский комитет по банковскому надзору был создан в 1974 г. при Банке международных расчетов для регулирования банковской практики и надзора, разработки мер по предотвращению возникновения повышенных рисков и кризисов в банковских системах. Комитет представляет собой объединение представителей центральных банков и органов финансового регулирования стран участниц Базельских соглашений. Комитет собирается четыре раза в год для обсуждения вопросов регулирования и выработки стандартов банковской деятельности. Постоянно действующий секретариат Базельского комитета при Банке международных расчетов располагается в Базеле. [3]

Все центральные банки и регуляторы стран, присоединившихся к соглашению, обязаны применять требования Базельского комитета в рамках регулирования и надзора в своих национальных банковских системах. В настоящее время в Комитет входят представители центральных банков и органов финансового регулирования Аргентины, Австралии. Бельгии, Бразилии, Великобритании, Германии, Гонконга, Индии, Индонезии, Испании, Италии, Канады, Китая, Люксембурга, Мексики, Нидерландов, России, Саудовской Аравии, Сингапура, США, Турции, Франции, Швейцарии, Швеции, ЮАР, Южной Кореи и Японии, Европейская служба банковского надзора, Европейский центральный Банк, Европейская комиссия, институт финансовой стабильности и международный валютный фонд принимают участие в работе на правах наблюдателя. Почему же это необходимо?

Основной целью коммерческой организации является извлечение прибыли. При этом для расширения коммерческой деятельности организации, как правило. [1]

Используют финансовый рычаг, т. е. привлекают заемные средства. Оборотной стороной прибыли является риск. Поэтому в тех сферах, где существует управление рисками, имеет место естественное противопоставление риск-менеджмента и бизнеса. Возникает оно ввиду различия интересов: для бизнеса основной целью является рост рентабельности и объемов, для риск-менеджмента — контроль уровня риска, ограничение операций, связанных с высокой вероятностью негативных последствий, в особенности в долгосрочной перспективе.

В банковской системе этот конфликт прослеживается не только внутри банков, но и на уровне взаимодействия банков с надзорными органами. Акционеры и менеджеры банков заинтересованы в минимальной капитализации банков и наращивании отдачи на каждый вложенный рубль путем расширения объемов бизнеса (активов) с использованием заемных средств. Надзорные органы заинтересованы в минимизации уровня банкротств банков, защите интересов вкладчиков, обеспечении общей надежности финансовой системы. Капитал банка (средства акционеров) рассматривается регуляторами как своеобразная подушка для абсорбирования убытков. [5]

Даже самые крупные финансовые компании могут пострадать из-за плохого риск- менеджмента Эго наглядно показал глобальный финансовый кризис 2007–2008 гг. Многие крупные финансовые организации либо прекратили свое существование, либо потребовали существенной поддержки с использованием государственных средств, либо были де-факто национализированы. Для Lehman Brothers и Bear Stearns отношение капитала к активам на момент наступления кризиса составляло соответственно 1:31 и 1:35 — то есть активы Lehman Brothers в 31 раз превышали его собственные средства, а активы Bear Stearns превышали его собственные средства в 35 раз. Таким образом, стремление к прибыли оказалось сильнее доводов риск-менеджмента, что закончилось весьма плачевно не только для указанных организаций, но и для глобальной финансовой системы. [8]

Дискуссия вокруг понятия достаточности капитала ведется не одно десятилетие. Чтобы ее раскрыть, следует вспомнить об упомянутом выше конфликте интересов бизнеса и риск-менеджмента (и регуляторов). Бизнес стремится повысить прибыль через более рискованные операции при минимальных требованиях к резервам на возможные потери и капиталу, функция управления рисками и банковского надзора не одобряет подобных легковесных со стратегической точки зрения намерений. Чтобы не допустить новых кризисов, надзорные органы стремятся повысить капитализацию банков, банковское сообщество сопротивляется.

Однако многие исследования показали, что устойчивость финансовой организации зависит не только от соотношения размеров ее собственного капитала и активов, но и от качества управления. Поэтому в этих исследований сделан вывод, что для обеспечения устойчивости не достаточно просто применять некоторую выверенную технику расчета достаточности капитала и сопутствующих показателей, поскольку финансовая устойчивость — это не просто формула, а целый комплекс процессов корпоративного управления, ИТ-систем, применяемых процедур и моделей. Поэтому от организаций с более высоким уровнем корпоративного управления и более глубоким проникновением риск-менеджмента в бизнес-процессы можно требовать меньшей капитализации на покрытие рисков бизнеса, т. е. они могут получать осязаемые выгоды с точки зрения регулирования.

Сама по себе достаточность капитала, которая определяется как отношение собственного капитала к активам с учетом присущего им риска (коэффициент Кука) [6], отражает интегральную оценку надежности банка, степень его подверженности рискам. В этой постановке вопроса капитал трактуется как буфер против убытков — величина капитала характеризует возможности банка принимать тот или иной объем рисков.

Базельские соглашения, таким образом, базируются на интегральной оценке надежности банка, оценке достаточности его капитала на покрытие потерь.

Компоненты Базельских соглашений:

Итак, первый компонент устанавливает единые для всех банков требования к расчету достаточности капитала по трем видам рисков, а также целый набор принципов и стандартов построения внутрибанковских процессов управления и моделей количественной оценки рисков.

Помимо этого, вводится процедура стресс-тестирования которую банк может принять, исходя из имеющихся у него источников капитала, требований к капиталу, потенциальных стрессов, и отразить в своей долгосрочной стратегии развития и бизнес-плане на краткосрочную перспективу.

Внутренние оценки достаточности капитала в соответствии с компонентом 2 могут быть использованы органом банковского надзора. Обычно регулятор в рамках инспекционных проверок оценивает степень зрелости кредитной организации, качество ее риск-процедур, внутренних процедур оценки достаточности капитала, уровень организации корпоративного управления, роль наблюдательного совета, подразделений риск-менеджмента и внутреннего аудита, качество различных систем полномочий и лимитов и т. д.

В зависимости от зафиксированной картины регулятор может наложить дополнительные требования к капитализации банка для защиты от рисков, которые по той или иной причине не учитываются техникой расчета достаточности капитала по компоненту 1. Например, регулятор может сделать вывод, что банк владеет большим объемом недвижимости и. соответственно, подвержен существенному риску потерь из-за возможного изменения ее стоимости. Данный риск, как мы знаем, не учитывается в компоненте 1. Однако ввиду значимости этого риска регулятор может для его покрытия увеличить требования к достаточности капитала банка. Далее, если регулятор видит, что банк начал оценивать риск потерь из-за изменения стоимости недвижимости с помощью внутренних моделей и эти модели надежны, требования к капиталу могут быть снижены. Таким образом, компонент 2 позволяет банку и регулятору в полной мере учесть специфику деятельности и присущие ей риски.

Подводя итог, отметим, что Базельские соглашения требуют от банков обеспечить достаточность капитала в двух измерениях: компонент 1 — во внешнем (регулятивном) измерении, компонент 2 — во внутреннем (экономическом).

Базель, III, банк, риск, компонент, достаточность капитала, банковский надзор, Базельский комитет, требование, корпоративное управление.

Базель, III, банк, риск, компонент, достаточность капитала, банковский надзор, Базельский комитет, требование, корпоративное управление.

Базель, III, банк, риск, компонент, достаточность капитала, банковский надзор, Базельский комитет, требование, корпоративное управление.

Базельские соглашения: общая логика, влияние на управление. Базель, III, банк, риск, компонент, достаточность капитала, банковский надзор, Базельский комитет, требование, корпоративное управление.

Базель, III, банк, риск, компонент, достаточность капитала, банковский надзор, Базельский комитет, требование, корпоративное управление.

Базельские соглашения: общая логика, влияние на управление. Базель, III, банк, риск, компонент, достаточность капитала, банковский надзор, Базельский комитет, требование, корпоративное управление.

Базель, III, банк, риск, компонент, достаточность капитала, банковский надзор, Базельский комитет, требование, корпоративное управление.

Базель, III, банк, риск, компонент, достаточность капитала, банковский надзор, Базельский комитет, требование, корпоративное управление.

Базель, III, банк, риск, компонент, достаточность капитала, банковский надзор, Базельский комитет, требование, корпоративное управление.