Здравствуйте, уважаемые читатели блога KtoNaNovenkogo.ru. Наверняка вам поступало предложение от банка подключить зарплатной карте, банковскому счету или вкладу овердрафт, но вы не знаете что это и как им пользоваться.

Давайте разберемся в этом термине, чтобы понять, нужна вам такая банковская услуга или нет.

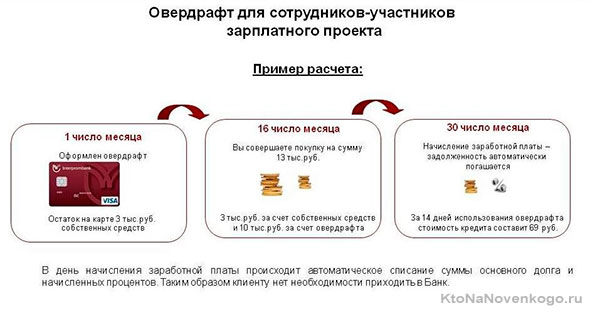

Овердрафт – это предоставление дополнительных средств на счет клиента, которые он может тратить на свое усмотрение.

Это означает, что вы можете уйти в минус до определенного лимита, разрешенного банком. Это удобно, если вы не рассчитали траты на текущий месяц или возникли непредвиденные обстоятельства, например, болезнь или незапланированная поездка.

За перерасход средств, как и в случае с кредитом, начисляются проценты. Различие между этими услугами в сроке погашения и размере ссуды:

- лимит овердрафта не может быть больше ежемесячных поступлений на счет;

- срок возврата не дольше 30-50 дней;

- долг списывается единожды при поступлении необходимой суммы на счет или частями, если недостаточно средств.

Говоря простыми словами, овердрафт – это небольшая сумма денег, которую вы можете взять в долг у банка на короткий срок и вернуть с первой прибыли.

Раньше его предоставляли только юридическим лицам (кто это такие?). Но сегодня, чтобы привлечь большее число клиентов, банки предлагают его физическим лицам, то есть держателям зарплатных карт или вкладов.

Разобравшись с тем, что такое овердрафт, ознакомимся с его видами. Существует 2 типа – стандартный и технический. К первому относится услуга, которую предоставил банк по вашему согласию. Вы можете пользоваться суммой сверх лимита и восстанавливать ушедший в минус баланс поступающими на счет деньгами.

*при клике по картинке она откроется в полный размер в новом окне

Вам не нужно заводить отдельную карту и следить за сроками внесения ежемесячных платежей. Деньги поступают и списываются автоматически, что избавляет от необходимости тратить свое время на переводы с одного счета на другой или походы в банк.

Проценты устанавливаются финансовой организацией, где открыт ваш счет. Так как пользоваться этой услугой удобнее и проще, чем кредитом, то и обслуживание будет дороже. В среднем ставка составляет 20-30%. Но в связи с тем, что срок предоставления денежных средств, как парило, составляет не больше месяца, переплата кажется минимальной.

Этот тип перерасхода имеющихся средств может возникнуть без согласия клиента. Баланс уходит в минус без вашего ведома, и если его вовремя не пополнить, начисляется большой процент. Он составляет около 50%.

Во время проведения операций по карте или счету деньги не списываются моментально, они остаются замороженными на счете еще 7-14 дней в зависимости от вида операции (перевод, покупка, оплата, снятие наличных). Если посмотреть в историю операций, то можно увидеть пометку HOLD. Это значит, что средства заблокированы, но еще не переведены.

Иногда это приводит к возникновению минуса на карте. Клиент часто не виноват в этом и не знает, что у него есть проблемы, узнает о них, только когда проверит баланс. Но платить проценты банк обяжет.

Откуда появляется технический овердрафт:

- При оплате картой в другой денежной валюте. Если на период совершения покупки или снятия денег был один курс обмена, а во время размораживания средств со счета он повысился, вы уйдете в технический овердрафт.

- Банк может не учесть сумму замороженных средств и допустить их списание в счет других покупок и переводов. Когда все платежи подтвердятся, баланс уйдет в минус. Такая проблема часто сопровождает кредитные карты.

- Оплата некоторых услуг проводится без подтверждения банком и независимо от того, сколько денег на счету (например, списание долга за кредит приставами, погашение штрафа).

- При переводе с одного банка в другой, средства некоторое время остаются замороженными и не сразу поступают на счет. Тем не менее на балансе клиента они отображаются раньше. Снятие наличных в этот же день считается перерасходом средств.

- Ошибки системы. Иногда возникают двойные списывания или начисления средств. Вам могут поступить деньги на счет от неизвестного человека, который ошибся реквизитами. Он докажет свою ошибку и вернет деньги, но если вы сняли их с карты или потратили, то уйдете в минус.

Каждый банк устанавливает свои лимиты овердрафта. Одни организации, например Альфа-Банк, одобряют 30% от ежемесячных поступлений. Другие, такие как Росбанк, предоставляют твердую денежную сумму независимо от дохода.

Обратите внимание, что помимо основных процентов по овердрафту вам могут быть подключены дополнительные услуги (комиссия при снятии наличных, ведение кредита и другие). Внимательно читайте договор и обговаривайте все непонятные моменты.

Банки предъявляют минимальные требования к своим клиентам, желающим получить эту услугу.

Вы можете пользоваться овердрафтом, если имеете постоянное место работы в течение определенного периода времени (каждая организация устанавливает свои сроки) и не имеете долгов перед банком.

Вы должны быть прописаны и работать в регионе, входящем в зону обслуживания банка. Также от вас потребуется паспорт и заявление. Договор заключается на срок 6-12 месяцев. Потом необходимо повторно подать заявление.

Как и любая финансовая услуга, овердрафт имеет плюсы и минусы. Он будет полезен, если возникли финансовые трудности и срочно нужны деньги. Но если пользоваться лимитом ежемесячно, то плата за проценты станет ощутимой.

Не всегда получается контролировать свои расходы, особенно если вы знаете, что есть запасные средства. Сразу хочется купить вещи или технику, которые не могли себе позволить ранее. В этом случае всегда помните, что деньги придется вернуть со следующей зарплаты.

Нестабильность финансового положения также заставляет усомниться в целесообразности овердрафта. К сожалению, сегодня многие попадают под сокращения или уходят по собственному желанию. Не тратьте лимит, если не знаете, откуда брать деньги на его погашение.

Чтобы лучше ознакомиться с этой услугой и понять, что такое овердрафт, посмотрите видео с комментариями финансового консультанта:

Овердрафт — это своего рода кредитование банком какого-либо расчётного счёта своего клиента, если у него не хватает средств для оплаты того либо иного товара или услуги.

Банк списывает денежные средства прямо со счёта своего клиента в полном объёме. Это означает, что он предоставляет своему клиенту кредит на ту сумму, которой ему не хватает для оплаты. Иначе это называется кредитом, превышающим остаток средств.

Всё дело в том, что для погашения суммы задолженности перед банком, направляются абсолютно все суммы, которые поступают на счёт клиента. В некоторых случаях банк и вовсе предоставляет льготный период для пользования овердрафтом. За этот период никакие проценты за пользование кредитом не начисляются, однако подобная возможность доступна далеко не всем банкам. Это зависит от кредитной политики того либо иного банковского учреждения.

Также существует и ещё одно понятие термина овердрафт. Его можно описать следующим образом: овердрафт — это кредит, который выдаётся заёмщику, который испытывает нужду в денежных средствах.

Овердрафт допускают многие банки. Дело в том, что они могут получить достаточно большие дивиденды от того, что клиент будет платить процент за перерасход кредитуемых средств. Пользоваться кредитными ресурсами допускается лишь под проценты.

Стоит сказать, что самый первый овердрафт был выдан ещё в 1728. За прошедшие почти 3 столетия изменилось многое, поэтому сегодня существует множество видов овердрафта. Какими же они бывают?

Первое, что стоит сказать насчёт овердрафта для физических лиц, так это то, что он выдаётся на срок, который не превышает одного полугодия.

В тот момент, когда расходуются кредитные средства, весь свободный лимит овердратфа также уменьшается. Когда же на счёт происходит зачисление денежных средств, то общий лимит овердрафта высвобождается и даже восстанавливается. Банковские учреждения, в свою очередь, не требуют от своих клиентов осваивать лимит овердрафта сразу, поэтому кредит осваивается по мере его необходимости. При самой первой возможности он полностью погашается.

Подобные меры помогут значительно сэкономить все расходы, которые так либо иначе связаны с оплатой процентов по кредиту-овердрафту.

Также стоит сказать, что кредит овердрафт предоставляют физическим лицам, которые открыли личный счёт в банке. Этот счёт должен быть привязан к какой-либо дебетовой пластиковой карточке. Дело в том, что кредитка способна крайне существенно упростить весь порядок по освоению лимита.

Главный недостаток овердрафта заключается только в том, что проценты, которые необходимо платить по овердрафту, несколько выше, чем по обычным целевым кредитам. Причина заключается в том, что при овердрафте нет никакого обеспечения, а это существенно повышает риск того, что кредит не будет возвращён. Какая-либо обратная ситуация может быть возможна лишь в рекламных целях, когда банковскому учреждению нужно привлечь как можно больше клиентов любым способом.

- На корпоративных клиентов банка, которые получают заработную плату на свой личный банковский счёт. Важно, чтобы этот счёт был привязан к определённой банковской карточке.

- На вкладчиков банка. Более того, некоторые банки и вовсе имеют типы вкладов с одновременным оформлением кредитки для овердрафта. С подобным вкладом можно не прерывать договор на депозит. Это отличная возможность для того, чтобы получить деньги срочно.

Как же оформляется овердрафт в России? Какие особенности следует знать перед его оформлением?

Каждый банк имеет свои условия для предоставления кредита. Основные требования выглядят следующим образом:

- Заявка от гражданина на получение кредита.

- Анкета займополучателя, которая обычно заполняется на стандартных бланках.

- Паспорт.

- Любой документ, удостоверяющий личность гражданина. Это может быть как водительское удостоверение, так и полис обязательного медицинского страхования.

Требования к займополучателю стандартные:

- Постоянная регистрация в том регионе, где работает банковское учреждение.

- Основное место работы там, где работает банк.

- Непрерывный трудовой стаж, срок которого устанавливает сам банк.

- Отсутствие каких бы то ни было просроченных задолженностей перед банками и другими финансовыми учреждениями.

Размер кредита овердрафта определяется для каждого человека в индивидуальном порядке. Величина доступного кредита зависит от его средней зарплаты за один месяц работы. Также следует иметь в виду и о том, каким методом банк производит расчёт лимита для своего овердрафта.

Некоторые банковские учреждения и вовсе могут установить существенные ограничения для одного заёмщика по максимальному размеру кредита.

Некоторые специалисты финансового сектора считают, что некоторые банки намеренно навязывают овердрафт. Более того, это может привести к долгам по кредиту у невнимательных клиентов.

Дело в том, что клиенту, который оказывается в долгу у банковского учреждения, рано или поздно будут начислены проценты за пользование кредитными деньгами.

Бывает и так, что из-за некоторых особенностей, связанных с функционированием платёжной системы, с карты клиента списывается сумма, которая может превысить ту, которая разрешена банковским учреждением. В подобном случае говорят о возникшем запрещённом (также его называют техническим) овердрафте.

Каждый человек хотя бы раз сталкивался с такой ситуацией, когда его денежные средства неожиданно заканчивались, а до получения заработной платы оставалось ждать ещё несколько дней. Разрешить такую проблему можно довольно легко с помощью овердрафта, который был заранее подключён к вашей банковской карте. О том, что такое овердрафт, как его подключить и чем он отличается от обычного кредита, вы узнаете из этой статьи.

Что означает овердрафт? Овердрафтом называют — предоставление банком денежных средств своим клиентам за определённую плату и на определённый срок. То есть, клиент, имеющий в наличии дебетовую, кредитную или зарплатную карту, может подать заявление на подключение указанной услуги. Если банк одобрит заявку, то в дальнейшем, такой клиент сможет легко получать определённую сумму денег на небольшой срок.

Прочитав определение, представленное выше, некоторые могут подумать, что такая услуга ничем не отличается от обычного потребительского кредита. На самом деле, это не совсем так. Овердрафт имеет несколько весомых отличий от кредита или кредитных карт.

- Срок кредитования. Потребительские кредиты в основном выдаются на довольно продолжительные сроки. Если же воспользоваться указанной услугой, то погасить задолженность нужно будет в течение одного-двух месяцев.

- Размер выдаваемых денег. Какой баланс при овердрафте? Овердрафт для физических лиц, обычно не превышает половины среднемесячной суммы, которая поступает на счёт клиента.

- Порядок платежей. В основном при использовании овердрафта, долг возвращается одним платежом. Причём погашение осуществляется автоматически, сразу после того, как на счёт клиента поступят денежные средства.

- Процентная ставка. Какие проценты по овердрафту? Из-за короткого срока кредитования, размер переплаты при овердрафте значительно меньше, чем при получении обычного кредита. Хотя размер процентной ставки, начисляемый на сумму денег, выданных по указанной услуге, значительно превышает стандартную ставку на потребительские займы.

- Скорость получения денег. При использовании представленной опции, денежные средства поступают на счёт мгновенно, как только они будут необходимы.

Не так давно овердрафт был доступен для использования только юридическим лицам. Однако теперь большинство банковских организаций предоставляют возможность пользоваться такой опцией и физическим лицам. Но при этом существует несколько разновидностей этой услуги, которые различаются друг от друга условиями привлечения:

Стандартный овердрафт. В этом случае все условия использования прописываются заранее в договоре о сотрудничестве клиента с банком. Там же прописываются размер кредитования и порядок погашения долга. Требования к клиенту в этом случае довольно простые: наличие регулярных поступлений на банковский счёт, отсутствие претензий к клиенту от налоговых служб и хорошая репутация заёмщика.

Также его называют несанкционированный или технический. Ч то такое технический овердрафт по карте? Он возникает в том случае, когда со счёта клиента списывается сумма денежных средств, превышающая заранее установленные нормы, которые прописаны в договоре. В основном такое происходит при конвертации валют или выплате комиссионных сборов. При возникновении такой ситуации, рекомендуется как можно быстрее погасить долг. В противном случае банк начнёт применять штрафные санкции.

Оформить такую услугу достаточно просто. Так, от клиента требуется лишь пройти в ближайший филиал банковской организации, с которой он сотрудничает и подать соответствующее заявление. После этого останется лишь дождаться решения банка. Как только банк примет своё решение, клиенту будут предоставлены все условия овердрафта, подобранные специально для него. Если его всё устраивает, то ему нужно будет подписать договор о сотрудничестве с банком. Однако для того чтобы банк одобрил поданное заявление, человек должен соответствовать определённым требованиям.

- постоянное место работы (чтобы подтвердить этот факт, необходимо принести справку с работы);

- на банковском счёте должны постоянно проводиться операции с денежными средствами;

- отсутствие любых задолженностей перед банком (сначала придётся выплатить все, имеющиеся займы);

- наличие регистрации в регионе присутствия банковской организации.

При необходимости любой клиент может легко отключить указанную опцию. Желание отключить эту услугу возникает, прежде всего, у тех людей, которые считают, что не могут контролировать свои расходы и не хотят оказаться в должниках. В этом случае для отключения им понадобиться лишь пройти в отделение банка и подать соответствующее заявление.

Как заработать биткоины с помощью компьютера, что такое Bitcoin простыми словами, текущий курс к рублю. Информацию смотрите здесь.

Ипотека: условия получения в Сбербанке при господдержке, без первоначального взноса — wikiprofit.ru/finances/credits/ipoteka-v-sberbanke.html

Овердрафт является весьма выгодной опцией. Причём выгоду из неё получает как заёмщик, так и кредитор. Основным преимуществом для заёмщика является возможность получения денежных средств в максимально короткие сроки. Также в качестве преимуществ можно выделить следующие факторы:

- для получения денег не нужно посещать отделение банка или подавать соответствующую заявку;

- процентная ставка по кредиту будет значительно ниже, чем в микрофинансовых организациях, предлагающих подобную услугу;

- получить деньги в долг можно в любое время суток.

Однако недостатков у представленного банковского продукта также предостаточно. Так, например, у некоторых пользователей этой услуги появляется желание совершать всё больше новых покупок в долг. При этом они забывают, что им всё равно придётся возвращать деньги, через какое-то время. Таким образом, когда они получат свою заработную плату, она вся уйдёт на уплату долгов и им вновь придётся занимать деньги у банка. В итоге такие клиенты будут вечно выплачивать деньги банку.