Здесь у многих может возникнуть вопрос: «Почему нужна именно справка по форме банка?»

Собственно говоря, для решения данной проблемы была придумана альтернативная схема, предполагающая получение справки о доходах не обычного типа, а по форме банка.

Заполнение справки по форме банка происходит очень быстро. Конечно, различные учреждения могут потребовать от вас указать различные дополнительные сведения о себе и своей работе, но основные пункты при этом сохраняются. В первую очередь это:

- фамилия, имя и отчество заёмщика;

- должность, которую занимает человек;

- трудовой стаж на текущем месте;

- срок действия трудового договора;

- объём заработной платы за 6-12 мес. (в зависимости от условий банка);

- размер зарплаты по месяцам за требуемый срок.

При этом банку безразлично, уплачивал ли работодатель налоги и другие платежи в бюджет и различные внебюджетные фонды.

Конечно, справка по форме банка – очень удобная вещь для вас как для заёмщика. Но она обязательно должна быть утверждена работодателем.

Несмотря на то что официально никакой угрозы для работодателя подтверждение такого документа не несёт, далеко не каждый согласится подписать его. Многие опасаются, что если подобная бумага окажется в налоговой, а уровень реальной зарплаты сотрудника будет значительно отличаться от указанной, бухгалтеры компании могут понести наказание в виде увольнения и штрафа. Поэтому перед тем, как оформлять справку о доходах по форме банка, лучше заранее посоветоваться с начальством. Подтвердить доход работодатель согласится только для того сотрудника, в котором уверен на все 100%.

Справка по форме банка – это дополнительный риск для самой финансовой структуры, ведь случаи мошенничества с подобными бумагами не редкость.

Это означает, что для выдачи требуемой суммы банку необходимо перестраховаться. То есть на выгодные условия в данном случае рассчитывать не приходится – проценты по кредиту будут более высокими, а срок кредитования – меньшим.

В любом случае справка, которую вы предоставите банку, будет проверяться. В каждом подобном учреждении присутствует особое подразделение экономической безопасности, которое занимается этим. Одновременно проверяется кредитная история, репутация заемщика и вся негативная информация.

Имеет значение и достоверность данных, указанных в документе, и правильность заполнения документа.

Важно понимать, что банк может позвонить в бухгалтерию вашей компании, чтобы узнать, правдивую ли информацию вы указали в справке. Другие способы в данном случае задействуются редко, однако банк может поинтересоваться вашей биографией, семейным положением, наличием собственной квартиры, машины и т. д.

Не следует думать, что справка по форме банка – это один из способов подтвердить неофициальные доходы. Ведь она оформляется только в том случае, если вы получаете официальную зарплату, но по факту работодатель дает вам больше, чем указано на бумаге. И на самой справке обязательно должна стоять печать организации, сотрудником которой вы являетесь.

И, наконец, самый удобный способ – это оформить карточку того банка, где вы собираетесь взять кредит. Если зарплату вам не перечисляют на карточку, можно самостоятельно вносить туда все деньги каждый месяц. Важно, чтобы сумма поступала регулярно и была примерно одинаковой по объему – в этом случае банк будет уверен, что, каким бы ни был источник вашего дохода, он по-настоящему стабилен.

Как видите, ничего сложного в заполнении этого документа быть не может.

За последние два десятилетия кредитование прочно вошло в жизнь практически каждого жителя России. Ипотека и автокредит, потребительское и целевое кредитование – эти термины теперь знают практически все, а не только те, кому пришлось пройти всю цепочку сбора документов, предоставляемых банку-кредитору для получения займа.

Один из обязательных документов, предоставляемых претендентом на получение займа кредитору – справка для банка в свободной форме о доходах заемщика. Именно этот документ играет определяющую роль, и при заполнении в соответствии с требованиями банка-кредитора повышает шанс на положительное решение о выделении кредита. Эта статья о том, как заполнить справку в банк и по какой форме заполняется этот документ.

Очевидная задача справки, предоставляемой заявителем на кредит – довести до потенциального кредитора размер дохода за установленный прошедший период. Однако все далеко не так просто. Справка о доходах для банка, предоставляющего заем – это информационный лист, подвергаемый жесткой аналитике. И это объяснимо – кто же захочет предоставлять кредит при высокой доле риска?

Данные, указанные в справке являются источником для анализа платежеспособности потенциального заемщика, выяснения его социальной платформы, наличия постоянной работы. Кроме того, по личным идентифицирующим данным, кредитующее учреждение выясняет наличие у заявителя обязательств перед иными кредиторами, дисциплину имеющихся или ранее погашенных кредитов.

Редко кто задумывается о причинах отказа, если банк вынес отрицательное решение по заявлению на выдачу кредита. А поводом для этого, зачастую становится именно справка для банка, а вернее – недостоверная информация или сведения о заемщике, указанные в ней.

Обращаясь в банк, не следует обольщаться. Каждая справка о доходах, предоставляемая потенциальным заемщиком, подвергается серьезной проверке, и чем выше заявленная сумма кредита, тем более жесткую проверку и финансовый анализ проведет банк.

Сегодня, в эпоху высоких технологий, способов проверить данные заявителя, указанные в справке более чем достаточно. Приведем один из них.

С согласия потенциального заемщика (такой пункт может быть включен в договор с банком) банк вправе проверить приведенные в справке данные через ПФР. Предмет проверки — сумма дохода заявителя за определенный период, указанная в справке. Источник проверки — данные, имеющиеся в ПФР. Запрос производится по страховому номеру ИЛС (индивидуального лицевого счета), с ПФР сверяются данные о выплатах работнику от работодателя и сумма дохода за аналогичный период, записанная в предоставляемом документе. При выявлении расхождений, а проще говоря – фальсификации сведений о доходах заявителя (что нередко можно встретить в попытке получить кредит на значительную сумму), в лучшем случае – кредитная организация откажет в предоставлении займа, а в худшем – примет меры к привлечению к уголовной ответственности должностных лиц, выдавших документ, и непосредственно – претендента на кредит.

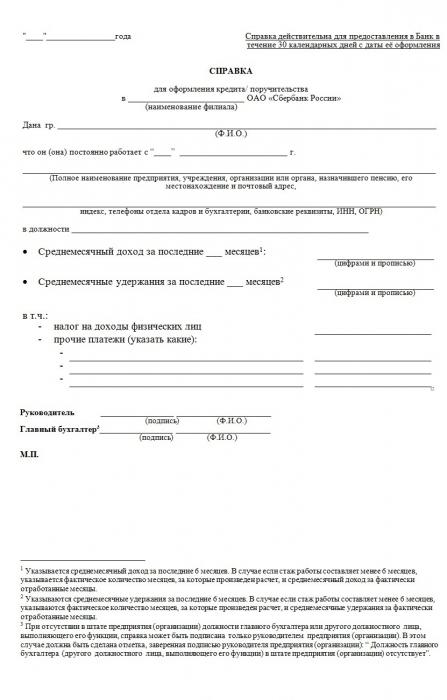

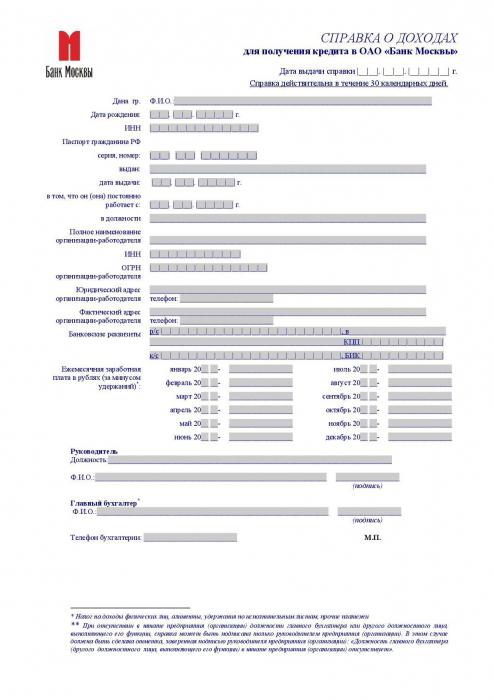

Стандартизации формы справки о доходах, предоставляемых в кредитное учреждение для получения займов, на нормативном уровне не проводилась, а законодательство обязует банки разрабатывать и утверждать собственный стандарт формуляра.

При подаче заявления на выдачу кредита, заявителю выдается бланк справки, в форме, используемой в данном банке. В случае, если кредитным учреждением не утвержден собственный стандарт, заявителем при сдаче документов подается справка для банка в свободной форме о зарплате, которую банк обязан беспрепятственно принять.

Как было сказано выше, если банк не имеет внутреннего стандарта справки о доходах для предоставления кредита, заемщик имеет право подать справку о зарплате для банка в свободной форме.

Однако, допустимость свободного формирования бланка справки не исключает необходимость исполнения общих требований, предъявляемых к документам аналогичного характера, в связи с чем, предоставляемая работодателем справка о заработной плате для предоставления кредита по общему требованию должна содержать следующую информацию:

наименование предприятия, предоставляющего справку (указывается полное наименование и организационно-правовая форма);

ИНН и банковские реквизиты организации, юридический адрес и контактные данные;

ФИО лица, которому выдается справка;

дата выдачи документа;

сведения о форме трудоустройства (постоянная работа, временная, по срочному ТД, и проч.);

стаж работы на предприятии лица, которому предоставляется справка (дата поступления и период работы);

сведения о доходах за период, требуемый кредитным учреждением;

подписи должностных лиц (руководителя и главного бухгалтера предприятия), печать.

Все редакции паспорта продукта

Совместимость с ипотечными продуктами/опциями

Требования к подтверждению доходов

Опция не применяется в отношении заемщиков, трудоустроенных в государственных или муниципальных органах и учреждениях, за исключением органов и учреждений, внутренними распорядительными документами которых установлены ограничения на предоставление своим работникам справок по форме

Член семьи заемщика или взаимозависимое лицо заемщика (супруг, дети, родители, братья и сестры, в том числе неполнородные)

не должны выступать:

руководителем работодателя-юридического лица.

Соответствует требованиям ипотечного продукта

Коэффициент К/З (кредит/залог)

Соответствует требованиям ипотечного продукта

* – категории характера занятости заемщика согласно Методике оценки кредитоспособности и платежеспособности заемщика.

detector