«Банковское кредитование», 2012, N 5

Конечной целью продажи любого банковского продукта является получение прибыли, но, несмотря на это, основой модели бонусного премирования чаще всего становятся объемы и количество продаж. И это мотивирует сотрудников банка продавать исключительно ради наращивания объема портфеля продуктов, забывая при этом о цене продажи продукта и его себестоимости. Соответственно, не всегда объемы проданных продуктов обеспечивают желаемый результат по их доходности. Автором рассматривается возможность использования модели доходности клиентского портфеля для измерения результата продаж банковских продуктов.

В первую очередь рассмотрим составляющие расчета доходности обслуживания клиента и методику расчета каждого показателя (табл. 1).

Данный расчет целесообразно осуществлять в разрезе каждого клиента и по клиентскому портфелю в целом.

В табл. 2 представлен пример расчета доходности по клиенту на основании предложенной методики.

Если в данный расчет добавлять результаты следующих периодов, то дополнительно можно отслеживать динамику изменения показателей доходности, а также влияние каждого фактора на изменение показателя доходности.

Сегментация клиентской базы, основанная на доходности клиента, позволяет построить соответствующую модель продаж для каждой группы клиентов.

Модель бонусного премирования (подразумевается получение бонусов за результат по продажам банковских продуктов) разрабатывается исходя из показателей увеличения доходности клиентского портфеля.

Остановимся детальнее на сегментации клиентской базы, основанной на доходности каждого клиента (табл. 3).

Конечно, данная сегментация используется при работе с непросроченным кредитным портфелем. Клиентов, просрочивших выплаты по кредиту, необходимо классифицировать в отдельную группу, основным направлением работы с которой являются реструктуризация и сбор задолженности.

В качестве основного показателя для модели бонусного премирования может использоваться показатель увеличения доли доходных клиентов в клиентском портфеле конкретного менеджера или подразделения продаж. Для того чтобы эта цель не казалась недостижимой и у менеджеров был стимул к ней стремиться, сотрудники подразделения продаж должны четко понимать, каким образом (а именно — при помощи продаж каких продуктов и по какой цене) они могут достигнуть данного показателя.

Для этого необходимо обеспечить подразделения продаж следующими инструментами:

- инструментом для регулярного мониторинга состояния каждого клиента в портфеле, его доходности в целом и структуры такой доходности, а также принадлежности к тому или иному сегменту. Такой инструмент можно реализовать в MS Excel.

Пример 1.

В данном примере каждый клиент представлен в разрезе сегмента; кроме того, дается краткая информация о наличии тех или иных банковских продуктов. Ее можно рассматривать как подсказку для осуществления перекрестных продаж недостающих продуктов с целью увеличения доходности клиента;

- инструментом для мониторинга миграции клиентов внутри клиентского портфеля из одного сегмента в другой за определенный период.

Пример 2.

В данном случае результат подразделения продаж следующий: в отчетном периоде три клиента были переведены из недоходного сегмента в доходный, 26 — из потенциального в доходный, из сегмента доходных в сегмент потенциальных перешли 44 клиента, в сегмент недоходных — 20. То есть в целом количество доходных клиентов в отчетном периоде по сравнению с предыдущим периодом уменьшилось на 35 клиентов. Количество недоходных клиентов увеличилось на 17, количество потенциальных — на 18. Таким образом, сегмент доходных клиентов уменьшился на 35 за счет положительной динамики перехода клиентов в сегмент недоходных и потенциальных;

- инструментом для прогнозирования действий, конкретных продуктов и цен, благодаря которым подразделение продаж сможет выполнить плановый показатель по увеличению доли доходных клиентов в клиентском портфеле и увеличению доходности клиентского портфеля в целом.

Реализовать данные инструменты можно в виде периодичных отчетов с детализацией вышеперечисленной информации.

Отметим, что внедрение и работа данной модели бонусного премирования требуют от менеджеров по продажам определенной зрелости. Поскольку это непростая мотивационная модель, перед ее внедрением нужно удостовериться, что менеджеры понимают:

- каким образом работает модель (как рассчитывается доходность их клиентов, какие факторы на нее влияют, на какой показатель менеджер может непосредственно влиять при продаже и сопровождении продукта, а на какой нет);

- при помощи каких продуктов и ценовых инструментов можно достичь запланированных показателей.

В противном случае данная модель будет не мотивировать, а демотивировать менеджеров.

Внедрение данной модели потребует некоторого временного лага. В табл. 4 представлен возможный сценарий внедрения; по нашим оценкам, этот процесс может растянуться как минимум на один год.

Выводы. Показатель доходности клиента в банке является наиболее точным показателем измерения эффективности работы как подразделений продаж, так и банка в целом. Поэтому после решения вопросов с настройкой технического расчета данного показателя внедрение его как основного индикатора работы подразделений продаж является первоочередной задачей, поскольку при помощи данного агрегированного показателя можно измерить:

- объем продаж банковских продуктов и их среднедневных остатков (а не засчитывать в результат суммы подписанных кредитных договоров);

- маржу каждого продаваемого продукта, на размер которой влияет как размер клиентской процентной ставки, так и качество обслуживания долга по кредитным продуктам (через показатель формирования резервов) и цена ресурсов в банке. На первые два показателя подразделения продаж влияют напрямую (путем продажи продукта по цене выше себестоимости и благодаря работе с качеством обслуживания кредитного портфеля). На показатель цены ресурса эти подразделения влияют косвенно — через цену привлечения остатков по пассивным продуктам в банк;

- конечный результат работы каждого подразделения продаж и банка в целом.

Остаток средств, тыс. руб.

Период действия уровня, дней

Исходя из данных табл. 11, имеем:

тыс. руб.

Рассмотренный метод расчета среднего уровня моментного динамического ряда является наиболее точным.

Однако не всегда имеется информация об изменении уровня моментного ряда внутри рассматриваемого временного промежутка. В этом случае средний уровень моментного ряда динамики определяется приближенно как средняя арифметическая взвешенная из парных смежных средних:

,

где

— смежные парные средние, найденные как средняя арифметическая простая из двух рядом стоящих уровней, т.е.

;

— период действия средних

.

Пример. Товарные запасы в магазине составили: на 01.01 – 60 тыс. руб.; на 01.04 -75; на 01.08 -50; на 01.11 – 62; на 01.01 следующего года – 80 тыс. руб. Определим среднегодовой товарный запас в магазине (табл. 12)

(тыс. руб.)

(тыс. руб.)

(мес.)

Величина

отображает средний уровень за определенный интервал времени. Так, с 01.01 по 01.04, т.е. за первый квартал, средний товарный запас составил 67,5 тыс. руб. (60+75)/2. Исходя из расчетов таблицы, среднегодовой остаток товаров в магазине составлял:

тыс. руб.

Если интервалы между датами равны, то рассмотренная ранее средняя арифметическая взвешенная преобразуется в тождественную ей среднюю хронологическую:

.

Данная формула используется, например, для расчета среднегодовой стоимости имущества при уплате налога на имущество.

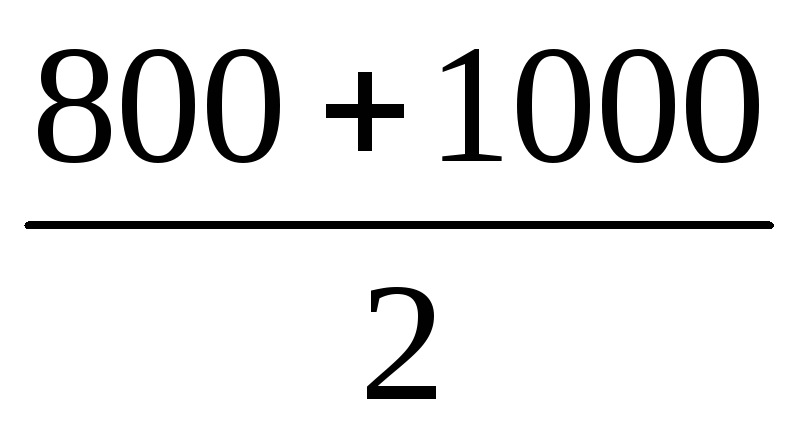

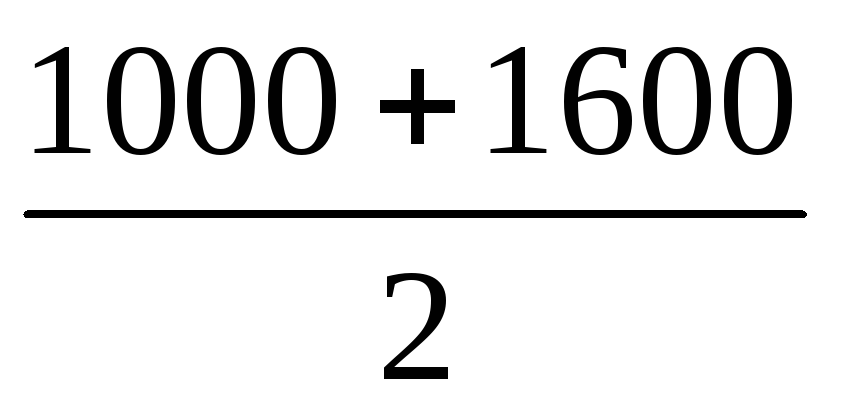

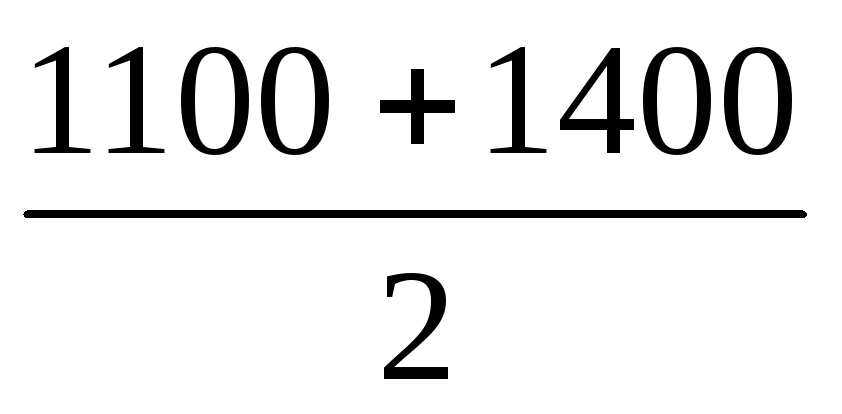

Пример. На балансе предприятия числится имущество: на 01.01 – 800 тыс. руб., на 01.04 – 1000, на 01.07 – 1600, на 01.10 – 1100, на 01.01 следующего года – 1400 тыс. руб. В отличие от предыдущего примера интервалы между датами равны: они составляют квартал. Определим имущество в каждом квартале отдельно:

I квартал —

;

II квартал —

;

III квартал —

;

IV квартал —

.

Далее считаем, какое имущество действовало в течение года в рамках любого квартала. Для этого можно сложить квартальные средние и поделить их сумму на 4:

.

Нетрудно видеть, что данная формула преобразуется в среднюю хронологическую, а именно:

тыс. руб.

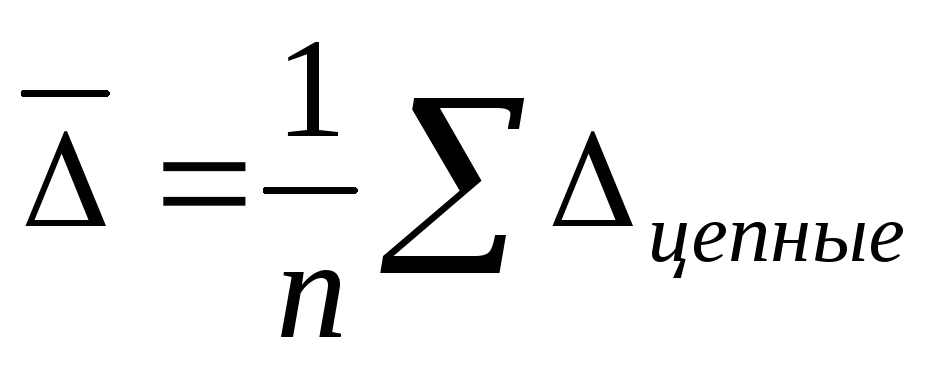

Кроме среднего уровня, при анализе и прогнозировании широко используются средние показатели изменения уровней ряда, а именно, средний абсолютный прирост и средний темп роста.

Средний абсолютный прирост определяется как средняя арифметическая простая из цепных приростов:

.

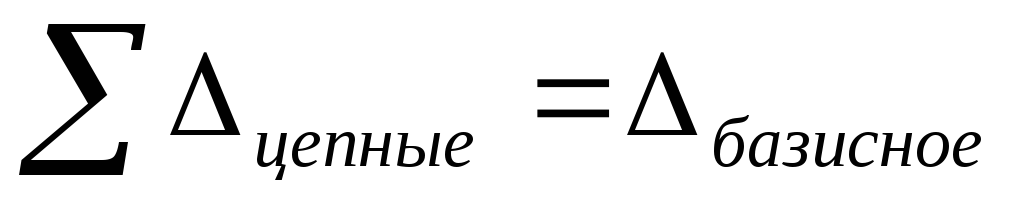

Так как

, средний абсолютный прирост можно определять следующим образом:

,

где

— последний уровень динамического ряда;

— уровень, взятый за базу сравнения.

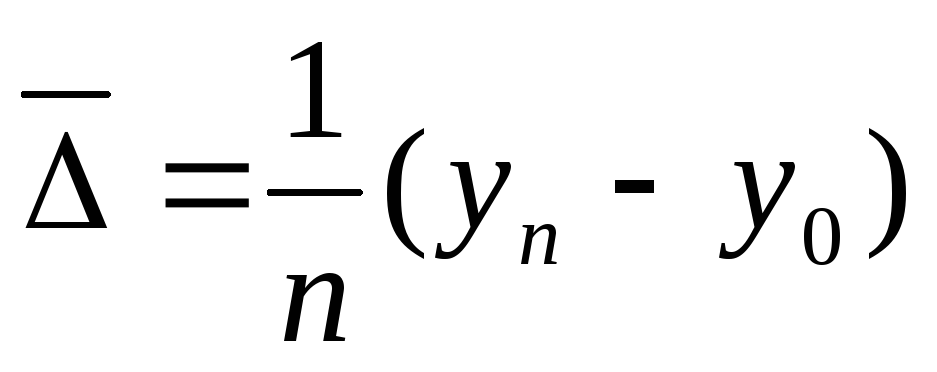

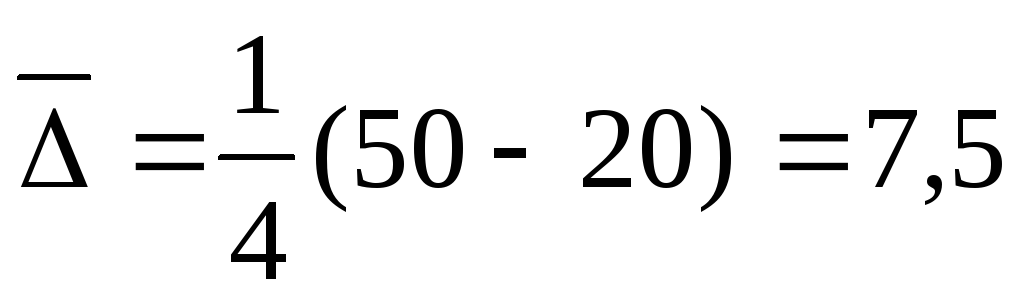

Применительно к данным табл. 10 мы имеем:

тыс. шт.,

тыс. шт.,

т.е. в среднем ежегодно объем произведенной продукции возрастал на 7,5 тыс. ед.

Для обобщения характеристики интенсивности роста рассчитывается средний темп (коэффициент) роста по средней геометрической простой:

,

где

,

, …,

— цепные коэффициенты роста;n – число цепных коэффициентов роста.

Применим эту формулу к данным табл. 10:

Соответственно средний темп роста составит 125,7%.

Учитывая взаимосвязь цепных и базисных темпов роста, средний темп роста можно представить следующим образом:

Для нашего примера имеем:

.

В средней геометрической корень степени определяется как разность хронологических дат (1999 – 1995 = 4).

Пример. Объем экспорта в Японии характеризуется следующими данными, млрд. долл.:

3.1 Расчет средних остатков задолженности и длительности пользования краткосрочным кредитом

По коммерческому банку задолженность по краткосрочным ссудам на 1 января 1999 г. составила 8000 млн руб., а на 1 января 2000 г. — 9000 млн руб. Оборот по возврату кредита за год составил 160000 млн руб.

Длительность пользования краткосрочным кредитом

Количество оборотов кредита

3.2 Расчет длительности пользования кредитом и однодневного оборота по погашению

Произведем расчет рассмотренных индексов в разделе 2.1 на данных двух отраслей промышленности за 1999 и 2000гг. Необходимые данные приведены в Таблице 3.2.1

Краткосрочное кредитование банками отраслей промышленности, млн.р.

| Отрасль | Средние остатки кредитов | Погашено кредитов | ||

| 1999г. | 2000г. | 1999г. | 2000г. | |

1 230 250 2760 2250

2 120 160 720 1152

Итого 350 410 3480 3402

Предварительно вычислим уровни длительности пользования кредитом и однодневного оборота по погашению по каждой отрасли и в целом по двум отраслям за базисный(1999) и отчетный год(2000).

Расчеты оформим в Таблице 3.2.2.

Расчет длительности пользования кредитом и однодневного оборота по погашению

| Отрасль | Длительность пользования кредитом, дн. | ||||||||||||||||||||||

| Отрасль | Число оборотов кредита | Структура средних остатков кредита, в процентах к итогу | ||

| 1999г. | 2000г. | 1999г. | 2000г. | |

| 1 | 2760 : 230 = 12 | 2250 : 250 = 9 | 230 : 350*100 = 65,7 | 250 : 410*100 = 61 |

| 2 | 720 : 120 = 6 | 1152 : 160 = 7,2 | 120 : 350*100 = 34,3 | 160 : 410*100 = 39,0 |

| По двум отраслям | 3480 : 350 = 9,9 | 3402 : 410 = 8,3 | 100 | 100 |

Индекс переменного состава равен:

Индекс постоянного состава равен:

I п = Σ n1d’1/ Σ n0d’1 = 8,3/(12*0,61+6*0,39) = 8,39766 = 0,86

Индекс влияния структуры составляет :

Iстр = Σ n0d’1/ Σ n0d’0 = 9,66/9,9 = 0,976

Абсолютный прирост средней оборачиваемости в отчетном году по сравнению с базисным составил -1,6 оборота (8,3 — 9,9), в том числе за счет изменения оборачиваемости в отдельных отраслях 1,36 оборота (9,66 — 8,3).

detector