Не так давно, для того, чтобы приобрести в кредит, например, телевизор, соискателю приходилось заниматься поисками финансового учреждения, которое согласится выдать заемные средства, затем доказать свою платежеспособность и надежность, причем непросто на словах, а соответствующим документом, и после этого ждать определенное время, как правило, два-три дня, пока кредитор все проверит и примет окончательное решение. В настоящее время ситуация в корне изменилась и процедура оформления таких займов в большинстве случаев занимает около часа, при этом для этого соискателю не нужно идти в офис банковской организации, так как представитель финансового учреждения зачастую присутствует непосредственно в торговой точке, а из документов потенциальному заемщику необходимо предоставить паспорт и страховое, в некоторых случаях требуется внесение авансового взноса.

Между тем, с поиском кредитной структуры у соискателя никаких проблем тоже возникнуть не должно. В солидных магазинах, как правило, присутствуют представители одновременно от нескольких банковских организаций, конкурирующих между собой, поэтому никаких вопросов в этом плане возникнуть не должно, напротив, заметив заинтересованность потенциального покупателя в том или ином товаре, они сами предложат оформить на него кредит. В принципе, популярность товарных кредитов во многом обусловлена высоким уровнем профессионализма представителей финансовых учреждений, маркетологов и самих продавцов, разумеется, немаловажную роль играет, и желание соискателя приобрести желанную вещь здесь и сейчас не имея при этом собственных денег для ее покупки. Согласитесь, перспектива получить какой-нибудь новенький и современный телефон уже сегодня, а платить за него в течение определенного срока, внося каждый месяц небольшие платежи выглядит очень заманчиво, чем успешно пользуются банки и продавцы.

Сразу следует сказать, что, как и любой другой вид банковского заимствования, товарный кредит предполагает определенную переплату, которая в данном случае довольно-таки немаленькая, тем более, если сравнивать с целевыми кредитными программами. Ставки по товарным займам порой достигают даже 30 процентов годовых, причем это еще далеко не рекорд. Кроме того, весомым недостатком такого заимствования является тот факт, что в большинстве случаев удовольствие от нового приобретения улетучивается довольно быстро, при этом вносить ежемесячные кредитные взносы заемщику приходится еще достаточно долгое время.

Впрочем, не обделен такой вид банковского кредитования и преимуществами, о которых также следует сказать. Основным из них, разумеется, является возможность погашать долг небольшими частями в течение определенного времени. Кроме того, кредитный специалист старается подобрать для соискателя такой график выплаты займа, чтобы его доходов хватало для погашения займа и оставалось на жизнь, разумеется, если зарплата позволяет. Если же сумма ежемесячного взноса превышает 50% от общего дохода потенциального заемщика, то в кредитовании, вероятнее всего, будет отказано. Также, приобретая товар в кредит, заемщик исключает вероятность того, что пока он накопит нужную для покупки сумму, желанная вещь исчезнет с прилавков или станет значительно дороже. При этом заемщик будет оплачивать кредит исходя из той цены товара, которая была на ценнике при оформлении займа, то есть, долг будет фиксированным и на него не смогут повлиять никакие ценовые изменения.

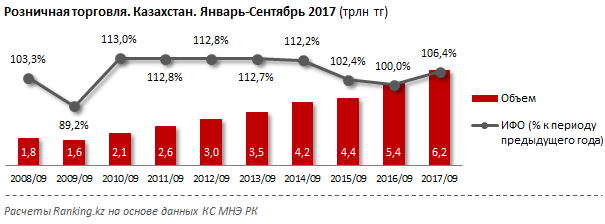

За январь-сентябрь 2017 года индекс физического объема розничной торговли вырос на 6,4% по сравнению с аналогичным периодом прошлого года. Объем розничной торговли в стоимостном выражении за год вырос на 15,5%, до 6,2 трлн тенге.

За январь-сентябрь 2016 года индекс физического объема розничной торговли остался на том же уровне, что и годом ранее. Стоимость объема при этом выросла на 22,4% и составила 5,4 трлн тенге. Такие данные приводит ranking.kz.

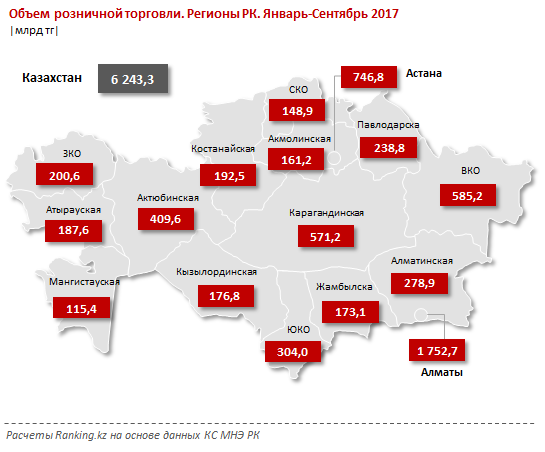

Лидерами по объему розничной торговли среди регионов РК за январь-август 2017 года являются Алматы, Астана и ВКО.

В Алматы объем розничной торговли за 9 месяцев составил 1,8 трлн тенге, в Астане — 746,8 млрд тенге. Доля двух мегаполисов второй год составляет 40% от общего объема розничной торговли РК. Замыкает тройку лидеров ВКО с объемом розничной торговли 585,2 млрд тенге. Доля от РК составила 9,4%.

Компании, занятые в сфере розничной торговли, для повышения продаж и предоставления альтернативного способа приобретения своей продукции сотрудничают с БВУ РК. Банки-партнеры предлагают покупателям приобрести товары в кредит или в рассрочку непосредственно в самом торговом предприятии.

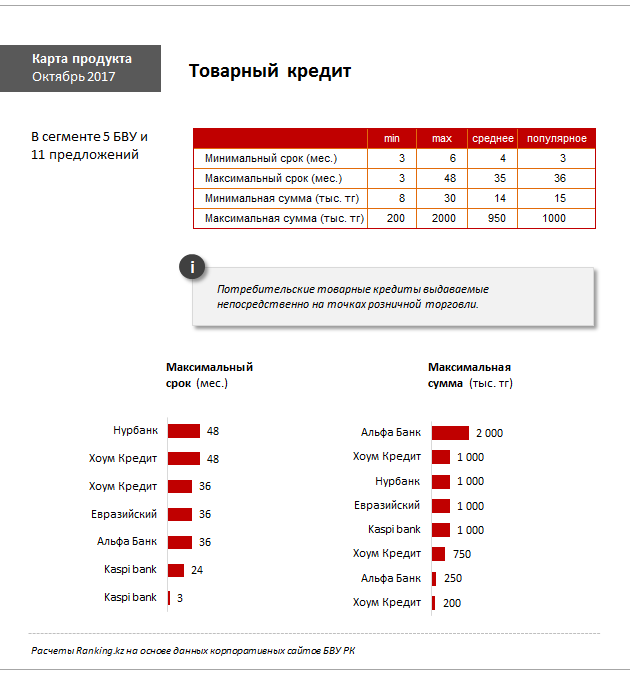

Товарные кредиты предлагают 5 БВУ ( 11 предложений) из 33. Приобрести товар в кредит или рассрочку через банки можно непосредственно на точках продаж в течении 15 минут.

Самую максимальную сумму займа предлагает Альфа-Банк — до 2 млн тенге. Следом идет самая популярная сумма в сегменте — до 1 млн тенге, которую предлагают Хоум Кредит, Нурбанк, Евразийский и Kaspi.

Максимальный срок займа варьируется от 3 ( Kaspi) до 48 ( Нурбанк, Хоум Кредит) месяцев. Популярный срок займа — до 36 месяцев предлагают Хоум Кредит, Евразийский и Альфа-Банк.

В кредит предлагаются не только бытовая техника, но и мебель, одежда, автозапчасти, отопительное оборудование, услуги фитнес-центров, турагентств, медицинских учреждений и др.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.

Заметили опечатку? Выделите ее мышью и нажмите сочетание клавиш Ctrl+Enter.

В ситуациях, когда денег до следующей зарплаты не хватает либо необходимо сделать крупную покупку, а с финансами туго, выручают банковские кредиты. Естественно, что банки выдают кредиты под проценты, то есть за пользование деньгами нужно будет уплатить банку вознаграждение. Его размер и все остальные условия получения кредита оговариваются в договоре банковского займа, который необходимо внимательно прочитать. Еще лучше будет, если до обращения в банк за кредитом вы изучите всю информацию о получении кредита в интернете, в том числе, на нашем сайте.

Кредит – это временный заем денег, когда заемщик должен постепенно отдавать эти деньги обратно.

Когда человек берет деньги в кредит, он обязуется оплачивать свой долг каждый месяц. Суммы выплат проговаривается в договоре, и рассчитать данную сумму вы сможете прямо на месте с работником того или иного банка.

Стоит быть готовым к тому, что кредит подразумевает наличие определенного процента, который тоже входит в сумму выплат. Очень часто процент зависит от того, на какой срок вы взяли кредит, соответственно, чем больше сумма кредита, и чем дольше срок выплаты кредита, тем больше будет процент, и он может встать примерно в половину взятой начальной суммы!

Любой кредит не проходит без оставленной под залог вещи. Обычно это ваш автомобиль или квартира (при ипотечном кредите). Бывает так, что заемщик скрывается от банка или просто не может выплатить поставленную сумму вовремя.

Это чревато тем, что будет судебное разбирательство, и заемщик рискует остаться без вещи, которую он оставил под залог ранее. На самом деле, такие случаи встречаются достаточно редко, но их все равно стоит избегать.

По назначению:

- потребительский — кредит для нужд (личных целей) заемщика, за исключением предпринимательской деятельности;

- промышленный — кредит, предполагающий предоставление промышленным предприятиям долгосрочных займов. Как правило, такие кредиты предполагают предоставление заемщикам особенно крупных сумм. При этом промышленные займы чаще всего выдаются на особых, достаточно мягких условиях;

- торговый — приобретение товаров в кредит для последующей продажи с выплатой их стоимости и процентов в ближайшей перспективе. Распространенная форма краткосрочных займов, которая широко используется в оптовой и розничной торговле;

- сельскохозяйственный — кредит, предназначенный для развития сельского хозяйства;

- инвестиционный — вид кредита, выдаваемый юридическим лицам на финансирование бизнес-проектов;

- бюджетный (процентные и беспроцентные) — предоставляются государственным или муниципальным унитарным предприятиям на условиях и в пределах лимитов, предусмотренных соответствующими бюджетами;

- ипотечный – кредит на приобретение жилья;

- автомобильный;

- кредитная карта — банковская платежная карта, предназначенная для совершения операций, расчеты по которым осуществляются исключительно за счет денежных средств, предоставленных банком клиенту в пределах установленного лимита в соответствии с условиями кредитного договора.

По срокам гашения:

- краткосрочные (до 1 года);

- долгосрочные (свыше 1 года).

По видам обеспечения:

Банки г. Алматы предлагают достаточно широкую линейку кредитных предложений.

Чтобы получить денежный кредит, вам необходимо обратиться в банк.

Оформить кредит вам поможет менеджер банка. Сумма кредита, который вы можете получить, будет зависеть от вашего дохода и суммы ежемесячных платежей по гашению долга.

Для оформления кредита требуется предоставить в банк документ, удостоверяющий личность, и заключить договор с банком. В договоре, как правило, присутствует информация о графике погашения кредита, процентах, выплачиваемых заемщиком банку, комиссии, условиях досрочного погашения, а также штрафах за неисполнение или исполнение обязательств не в полном объеме.

Чтобы получить товар в кредит, вам необходимо обратиться в магазин, где реализуется интересующий вас товар.

Оформить кредит в магазине вам поможет кредитный менеджер.

Для оформления кредита на товар вам необходимо предоставить кредитному менеджеру свое удостоверение личности, после чего он сформирует заявку на предоставление товарного кредита, рассмотрение которой занимает у банка обычно не более получаса. В течение указанного времени банк должен удостовериться в вашей платежеспособности, а также в отсутствии задолженностей по другим кредитам. В случае одобрения заявки, вы сможете приобрести товар уже в день обращения за рассмотрением кредита.

Ипотечный кредит – это предоставление банком вам денежных средств на покупку недвижимости под залог. К примеру, вы покупаете квартиру за деньги, данные вам банком. Это ваша собственность, вы в ней прописаны, все документы оформлены на вас, но вы не можете ее (квартиру) продать или обменять. Ежемесячно вы выплачиваете определенную сумму в счет погашения долга. Срок кредитования может доходить до 20 лет.

Автокредитование – покупка автомобиля в кредит на сумму до 30 000 000 тенге и сроком до 7 лет. Процентная ставка при таком кредите может составлять от 4% до 27%.

Программа льготного автокредитования

В настоящее время в Казахстане действует программа льготного кредитования с первоначальным взносом не более 20% от стоимости автомобиля. Под льготное автокредитование попадают автомобили, собранные в Республике Казахстан, стоимостью не более 9 млн. тенге. При этом эффективная годовая ставка по кредиту (включающая затраты по страхованию и оформлению в залог автотранспорта) не должна превышать 7,5% годовых.

Кредитная карта – банковская платежная карта, на которую банк зачисляет денежные средства. Клиент банка, оформивший кредитную карту, может пользоваться деньгами на карте в рамках установленного лимита. Лимит и условия предоставления услуг по кредитным картам у каждого банка могут быть разные. Как правило, первое время пользователь карты может пользоваться кредитными средствами бесплатно, если успевает полностью погасить задолженность в оговоренный срок.

Существует несколько способов оформления заявок на получение кредитной карты:

1. Онлайн

Ответ о решении банка к вам поступит в виде смс-оповещения, телефонного звонка или электронного письма. Кредитную карту, в случае положительного решения, вам доставят курьером либо будет предложено обратиться за ее получением в ближайшее отделение банка.

2. В банке

Для оформления кредитной карты в банке вам потребуется посетить банк несколько раз: для заполнения заявки, подачи документов и получения карты.

Общий перечень документов для оформления кредитной карты в банке (может меняться в зависимости от требований отдельного банка):

- анкета-заявление;

- удостоверение личности/паспорт/вид на жительство;

- оригинал согласия клиента на выдачу кредитного отчета из кредитных бюро;

- оригинал согласия клиента на предоставление информации о нем в кредитные бюро;

- оригинал согласия на предоставление ЕНПФ информации банку;

- выписка по карточному счету/справка о заработной плате/иные документы, отражающие и подтверждающие доходы заемщика за последние 6 месяцев.