Расчеты с разными дебиторами и кредиторами возникают по причинам осуществления расчетных операций с предприятиями-партнерами, клиентами.

На счете учитываются операции некоммерческого характера: с учебными заведениями, научными организациями, с транспортными организациями по депонированной заработной плате, по суммам удержаний из заработной платы в пользу организаций и отдельных лиц по исполнительным документам.

Счет является активно-пассивным. Сальдо дебетовое показывает: начисление дебиторской задолженности разных лет, перечисление разной кредиторской задолженности и удержаний из заработной платы работников третьим лицам, выдачу депонированной заработной платы. Сальдо кредитовое отражает: долг кредиторам, получение дебиторской задолженности, удержание из заработной платы в пользу третьих лиц.

Аналитический учет по счету 76 «Расчеты с разными дебиторами и кредиторами» ведется по каждому дебитору и кредитору.

- — 76-1 «Расчеты по имущественному и личному страхованию»;

- — 76-2 «Расчеты по претензиям»;

- — 76-3 «Расчеты по причитающимся дивидендам и другим доходам»;

- — 76-4 «Расчеты по депонированным суммам».

На субсчете 76-1 «Расчеты по имущественному и личному страхованию» отражаются расчеты, связанные со страхованием имущества и персонала (кроме расчетов по социальному страхованию и обязательному медицинскому страхованию) организации, где организация выступает страхователем.

Платежи по страхованию отражаются записью: дебет 76-1 «Расчеты по имущественному и личному страхованию» кредит 51 «Расчетные счета».

При наступлении страхового случая, предлагается списывать погибшее застрахованное имущество за счет страховщиков. После признания страховщиком обязанности возместить убытки составляется запись: дебет 76-1 «Расчеты по имущественному и личному страхованию» кредит 94 «Недостачи и потери от порчи ценностей» Получение страхового возмещения оформляется записью: дебет 51 «Расчетные счета» кредит 76-1 «Расчеты по имущественному и личному страхованию».

По субсчету 76-1 «Расчеты по имущественному и личному страхованию» аналитический учет ведется по страховщикам и отдельным договорам страхования.

На субсчете 76-2 «Расчеты по претензиям» отражаются расчеты по претензиям, которые предъявлены поставщикам, подрядчикам, транспортным организациям, признанным штрафам, пеням, неустойкам.

Дебетует счет 76-2 «Расчеты по претензиям» к поставщикам, подрядчикам, транспортным организациям, за браки и простои, к кредитным организациям, по штрафам, пеням, неустойкам в корреспонденции со счетами недостающих ценностей, учета денежных средств, кредитов, расчетов, финансовых результатов.

В случае, когда лица, которым предъявляется претензия, не согласны полностью или частично с ее содержанием, у бухгалтера возникает два способа:

- — дебетовать счет 76-2 «Расчеты по претензиям» и кредитовать счета недостающих ценностей;

- — дебетовать счет 94 «Недостачи и потери от порчи ценностей».

Аналитический учет ведется по каждой претензии признанной или непосредственно виновным или судом.

Субсчет 76-3 «Расчеты по причитающимся дивидендам и другим доходам» предназначен для расчетов по причитающимся организациям дивидендам, другим доходам, по прибыли, убыткам, по договору простого товарищества.

Факт получения средств организацией в счет доходов оформляется записью: дебет 51 «Расчетные счета» кредит 76-3 «Расчеты по причитающимся дивидендам и другим доходам».

Аналитический учет ведется в разрезе каждой организации, которая должна выплачивать причитающуюся с нее долю дохода.

76-4 «Расчеты по депонированным суммам» отражаются расчеты с работниками организаций по суммам, которые были начислены, но не выплачены в установленный срок из-за неявки получателей.

Кассир всю невостребованную в течение трех дней заработную плату, премии, дивиденды и другие, не полученные в течение трех дней, возвращает на расчетный счет в банке: дебет 51″Расчетные счета в банке» кредит 50 «Касса».

Аналитический учет ведется в разрезе сотрудников, не получивших деньги в срок.

В экономическом анализе важное место занимает анализ дебиторской и кредиторской задолженности, под которой подразумевается не только задолженность поставщикам, но и кредиты, займы, расчёты с бюджетом и прочие пассивы. Большое значение имеет анализ задолженности в разрезе сроков погашения обязательств. Как правило, при этом задолженность делится на две большие группы: долгосрочную и краткосрочную.

Такое деление важно при анализе ликвидности, главной целью которого является выявление способности предприятия погасить свои обязательства. Одним из главных инструментов анализа ликвидности является вычисление ряда коэффициентов ликвидности: абсолютной, быстрой, общей (коэффициент покрытия).

Деление дебиторской задолженности на долгосрочную и краткосрочную, важно при анализе активов предприятия и их оборачиваемости. Удельный вес оборотных активов предприятия (отношение оборотных активов к общей сумме активов) показывает, какую долю своих активов предприятие использует в производственном обороте.

Коэффициенты оборачиваемости (отношение определённых видов активов к выручке за период) показывают, сколько раз определённые виды активов прошли через производственный оборот.

Анализ дебиторской задолженности должен также показать, как осуществляются расчёты по возмещению материального ущерба, начисленного возникшими недостачами и хищением ценностей, в том числе и по искам, предъявленным по взысканию через суд, а также суммы, присуждённые судом, но не взысканные. При анализе выявляют, своевременно ли предъявляются документы в судебно-следственные органы для возмещения ущерба.

Состояние кредиторской задолженности характеризует расчётные взаимоотношения с поставщиками, бюджетом, рабочими и служащими. При проверке сумм, относящимся к поставщикам, акцептованным расчётным документам и неотфактурованным поставкам, следует иметь в виду, что их величина во многом зависит от равномерности и объёма поставок в конце отчётного периода, применяемых форм и порядка расчётов и т.д.

Внешний анализ состояния расчетов с дебиторами и кредиторами базируется на данных баланса предприятия и пояснения к бухгалтерскому балансу и отчету о прибылях и убытках. Для целей внутреннего анализа следует привлечь сведения аналитического учета: данные журналов – ордеров или заменяющих их ведомостей учета расчетов с покупателями и заказчиками, с поставщиками по авансам выданным, с подотчетными лицами, с прочими дебиторами.

Задачи анализа расчетов с дебиторами и кредиторами:

— определить, как изменилась величина долговых обязательств по сравнению с началом года или другого анализируемого периода;

— оценить, оптимально ли соотношение дебиторской и кредиторской задолженности, если нет – определить, как добиться его оптимальности, что для этого нужно сделать;

— определить и оценить риск дебиторской задолженности, ее влияние на финансовое состояние организации, установить допустимые границы этого риска, меры по его снижению;

— оценить целесообразность увеличения отпуска продукции, товаров и услуг в кредит;

— определить пределы ценовых скидок для ускорения оплаты выставленных счетов;

— прогнозировать состояние дебиторской и кредиторской задолженности в пределах текущего года, что позволит улучшить финансовые результаты ее деятельности.

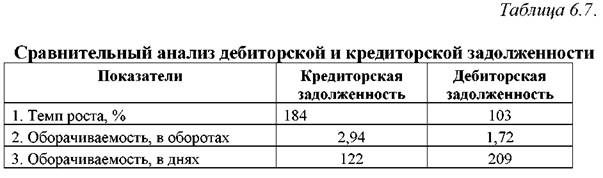

23. Сравнительный анализ дебиторской и кредиторской задолженности.

Состояние дебиторской и кредиторской задолженности, их размеры и качество оказывают сильное влияние на финансовое состояние организации.

Для улучшения финансового положения организации необходимо: 1) следить за соотношением дебиторской и кредиторской задолженности. Значительное превышение дебиторской задолженности создает угрозу финансовой устойчивости организации и делает необходимым привлечение дополнительных источников

контролировать состояние расчетов по просроченным задолженностям;

2) по возможности ориентироваться на увеличение количества заказчиков с целью уменьшения риска неуплаты монопольным заказчикам.

Превышение дебиторской задолженности над кредиторской означает отвлечение средств из хозяйственного оборота и в дальнейшем может привести к необходимости привлечения дорогостоящих кредитов банка и займов для обеспечения текущей производственно-хозяйственной деятельности предприятия. Значительное превышение кредиторской задолженности над дебиторской создает угрозу финансовой устойчивости предприятия.

Для сравнительного анализа деб. и кр. задолженности используют такие показатели, как Темп роста (%), оборачиваемость в оборотах и оборачиваемость в днях.

оборачиваемость в днях =

24. Формирование и анализ показателей использования капитала организации.

Собственный капитал характеризует общую стоимость средств предприятия, принадлежащих ему на праве собственности и используемых им для формирования определенной части активов. Эта часть актива, сформированная за счет инвестированного в них собственного капитала, представляет собой чистые активы предприятия. Собственный капитал включает в себя различные по своему экономическому содержанию, принципам формирования и использования источники финансовых ресурсов: уставный, добавочный, резервный капитал. Кроме того, в состав собственного капитала, которым может оперировать хозяйствующий субъект без оговорок при совершении сделок, входит нераспределенная прибыль; фонды специального назначения и прочие резервы. Также к собственным средствам относятся безвозмездные поступления и правительственные субсидии.

В современных условиях структура капитала является тем фактором, который оказывает непосредственное влияние на финансовое состояние предприятия — его платежеспособность и ликвидность, величину дохода, рентабельность деятельности. Оценка структуры источников средств предприятия проводится как внутренними, так и внешними пользователями бухгалтерской информации. Внешние пользователи (банки, инвесторы, кредиторы) оценивают изменение доли собственных средств предприятия в общей сумме источников средств с точки зрения финансового риска при заключении сделок. Риск нарастает с уменьшением доли собственного капитала. Внутренний анализ структуры капитала связан с оценкой альтернативных вариантов финансирования деятельности предприятия. При этом основными критериями выбора являются условия привлечения заемных средств, их «цена», степень риска, возможные направления использования и т. д.

Анализ структуры собственного капитала преследует следующие основные цели:

— выявить основные источники формирования собственного капитала и определить последствия их изменений для финансовой устойчивости предприятия;

— определить правовые, договорные и финансовые ограничения в распоряжении текущей и нераспределенной прибыли.

Анализ источников формирования и размещения капитала имеет очень большое значение при изучении исходных условий функционирования предприятия и оценке его финансовой устойчивости.

Для оценки прибыльности работы предприятия и эффективности его функционирования используются показатели рентабельности.

рентабельность собственного капитала

, отражает долю прибыли в

собственном капитале, то есть показывает эффективность использования

собственного капитала определяется отношением чистой прибыли (Пч) к

средней величине собственного капитала.

Начальное сальдо (по дебету) — наличие дебиторской задолженности на начало отчетного периода.

Начальное сальдо (по кредиту) — наличие кредиторской задолженности на начало отчетного периода.

- • увеличение дебиторской задолженности;

- • уменьшение кредиторской задолженности.

- • увеличение кредиторской задолженности;

- • уменьшение дебиторской задолженности.

Конечное сальдо (по дебету) — наличие дебиторской задолженности на конец отчетного периода.

Конечное сальдо (по кредиту) — наличие кредиторской задолженности на конец отчетного периода.

Субсчета к счету 76:

Организации вправе открывать любые необходимые субсчета, например для расчетов по суммам, удержанным из оплаты труда работников организации (квартплата, профсоюзные взносы, расчеты за содержание детей в детских дошкольных учреждениях, алименты и т.д.).

Аналитические счета открываются по каждому дебитору и кредитору.

Страхование имущества. Страхование имущества добровольное, страховать можно не все имущество, а выборочно.

Организация оформляет заявление о страховании. Между организацией и страховой компанией заключается договор имущественного страхования, в силу которого страховщик обязуется при страховом случае произвести страховую выплату страхователю, а страхователь обязуется уплатить страховые взносы в установленные сроки.

В случае уплаты страховых взносов авансом их начисление должно отражаться в составе расходов будущих периодов.

В случае гибели застрахованного имущества организация обязана в течение суток сообщить страховой компании. Формируется комиссия, которая составляет акт на гибель имущества. В этом акте указываются причины гибели имущества, размер причиненного ущерба, сумма страхового возмещения, которое следует выплатить организации.

Если имущество, пострадавшее в результате страхового случая, можно отремонтировать, то связанные с этим расходы нужно отнести за счет страхового возмещения.

Если по условиям договора страхования часть потерь не подлежит компенсации за счет страхового возмещения, то они считаются чрезвычайными расходами.

Страхование работников. Страхование осуществляется в обязательной и добровольной формах. Суммы начисленных платежей включаются в состав расходов на оплату труда при условии, что договоры страхования заключены в пользу сотрудников со страховыми компаниями, имеющими лицензии, выданные в соответствии с российским законодательством на ведение соответствующих видов деятельности.

В бухгалтерском учете производимые организациями отчисления на страхование работников могут быть признаны расходами по обычным видам деятельности или относятся к прочим расходам.

Основная корреспонденция счетов к счету 76-1 «Расчеты по имущественному и личному страхованию >

Расчеты по имущественному страхованию:

начислены страховые платежи по страхованию имущества

(если имущество используется в производственной деятельности)

учтена в составе прочих расходов сумма страховых платежей (если имущество используется для целей, не связанных с производственной деятельностью)

страховые платежи перечислены страховой компании

списана стоимость застрахованного имущества, испорчен-

ного или уничтоженного при наступлении страхового слу-

поступила сумма страхового возмещения

списаны расходы по восстановлению застрахованного

отражены потери от страховых случаев

Расчеты по страхованию работников:

организация перечислила страховые взносы (платежи)

начислены страховые взносы (платежи)

- 20,23,25,26,

- 29,44,91-2

Организация может выставить поставщику (подрядчику) претензию в следующих случаях:

- • по выявленному при проверке счетов несоответствию цен и тарифов, обусловленных договорами, а также при выявлении арифметических ошибок;

- • за обнаруженное несоответствие качества стандартам, техническим условиям, заказу;

- • за нарушение сроков поставки;

- • за недостачи груза в пути сверх предусмотренных в договоре величин;

- • при несоблюдении договорных обязательств и т.д.

Претензии могут быть выставлены за брак и простои, возникшие

по вине поставщиков или подрядчиков, в суммах, признанных плательщиками или присужденных судом.

Претензии могут быть выставлены кредитным организациям по суммам, ошибочно списанным (перечисленным) по счетам организации.

Если поставщик (подрядчик) нарушил договорные обязательства, организация вправе взыскать с него пени, штрафы, неустойки, установленные договором.

В некоторых случаях выставленные поставщикам, подрядчикам или иным организациям претензии не подлежат взысканию (например, во взыскании отказано судом). Суммы таких претензий списываются на счета, с которых они были приняты к учету.

Выставлена претензия поставщику (подрядчику)