• выделенная доля, часть, норма чего-либо, пай, процент

• доля каждого из участников картеля в общем производстве, сбыте продукции

• доля, норма чего-либо допускаемого в системе налогов, производства, сбыта, въезда в страну

• доля, разрешенная к вывозу из страны

• размер налога, взимаемого с единицы обложения

• доля для экономиста

• доля, часть, пай, норма

• доля участников картеля в производстве, сбыте или экспорте продукции, в соответствии с которой между ними распределяется прибыль

• норма импорта товара

• норма ввоза товара

• долевое участие и норма допуска

• доля участника картеля в производстве

• величина налога и норма допуска

• часть, приходящаяся на каждого

• доля, часть, норма

• ограничения по импорту

• норма вылова рыбы

• норма на вылов рыбы

• норма вырубки леса

• Доля, часть, норма

• Количественный предел товаров определенных категорий, разрешенных к ввозу в страну

• Доля, часть, процент, норма чего-нибудь допускаемого в системе налогов, производства, сбыта

Верхняя планка ставки по потребительским кредитам должна быть жестко ограничена. Максимум не должен превышать двойной ставки рефинансирования Центробанка, предлагают защитники прав потребителей. Однако банкиры с таким условием категорически не согласны.

Фактически это означает, что при инфляции в 7-8 процентов при покупке холодильника или стиральной машины в кредит банки не смогут брать с потребителей больше 16 процентов годовых. С инициативой принятия поправок в Закон «О банках и банковской деятельности» выступила Конфедерация обществ потребителей (КонфОП). Представители общественности ориентируются на опыт Германии и Польши, где вопрос о максимальной ставке по потребкредитам уже давно зарегулирован на государственном уровне. «В нашей стране, к сожалению, нередки случаи, когда банки в тело кредита вставляют заоблачные проценты, и в результате потребитель может переплатить до 80 процентов от стоимости покупки», — констатирует президент КонфОП Дмитрий Янин. Предложение общественности уже получило поддержку Федеральной антимонопольной службы.

При этом в Роспотребнадзоре, который также выступает на стороне потребителей, отмечают, что взаимоотношения банков с потребителями не только не улучшаются, а даже наоборот. За последние месяцы количество жалоб резко выросло. Так, только одно московское управление Роспотребнадзора в прошлом году приняло 358 обращений от граждан по вопросам потребительского кредитования. Приблизительно столько же получено с начала этого года. Вчера в ходе «круглого стола», за которым собрались представители Роспотребнадзора, КонфОП и банковского сообщества, стороны попытались найти общий язык в подходе к кредитованию населения. Но, увы, проникнуться проблемами друг друга им так и не удалось. Первый же пример из практики Роспотребнадзора, озвученный начальником управления защиты прав потребителей ведомства Олегом Прусаковым, развел участников дискуссии в разные стороны (и, судя по звучавшим обвинениям, воссоединиться им будет крайне сложно). А именно, представитель Роспотребнадзора пересказал банкирам случай, когда вместо 35 рублей, не оплаченных вовремя по банковской кредитной карте, через шесть лет с заемщика потребовали неустойку в размере 8 тысяч рублей. При этом банкиры не увидели никаких нарушений в действиях коллег. «Выбирая кредитную карту банка, человек получает стандартный продукт, условия которого для всех заемщиков одинаковые. Видимо, в требованиях банка было прописано, что должник должен заплатить именно такой штраф», — говорит директор Центра развития банковской системы Олег Иванов. Банкиры же настаивают: если штрафы за просрочку платежа по кредиту сделать минимальными, это сведет на нет платежную дисциплину заемщиков.

Еще один довод кредиторов — понятных правил для работы с населением катастрофически не хватает. «Ни в одном законе подробно не прописаны взаимоотношения банков и потребителей. Необходим отдельный закон о потребительском кредите, о банкротстве граждан, о коллекторских агентствах. Этих законов до сих пор нет, при этом каждый надзорный орган пытается по-своему истолковать существующее законодательство», — настаивает Олег Иванов. В свою очередь президент КонфОП Дмитрий Янин замечает, что банки ранее пытались заняться саморегулированием, но из этого ничего путного не вышло.

Каждый банк по-прежнему работает по своему внутреннему распорядку. Между тем именно принятие общих для всех банков норм поведения могло бы снять существенную часть вопросов, уверены защитники интересов потребителей. Присутствовавший на встрече председатель комитета по финансовой грамотности Ассоциации российских банков Эльман Мехтиев пообещал, что уже на следующей неделе в Роспотребнадзор будут представлены предложения по соразмерности штрафов за просрочку платежей по кредиту.

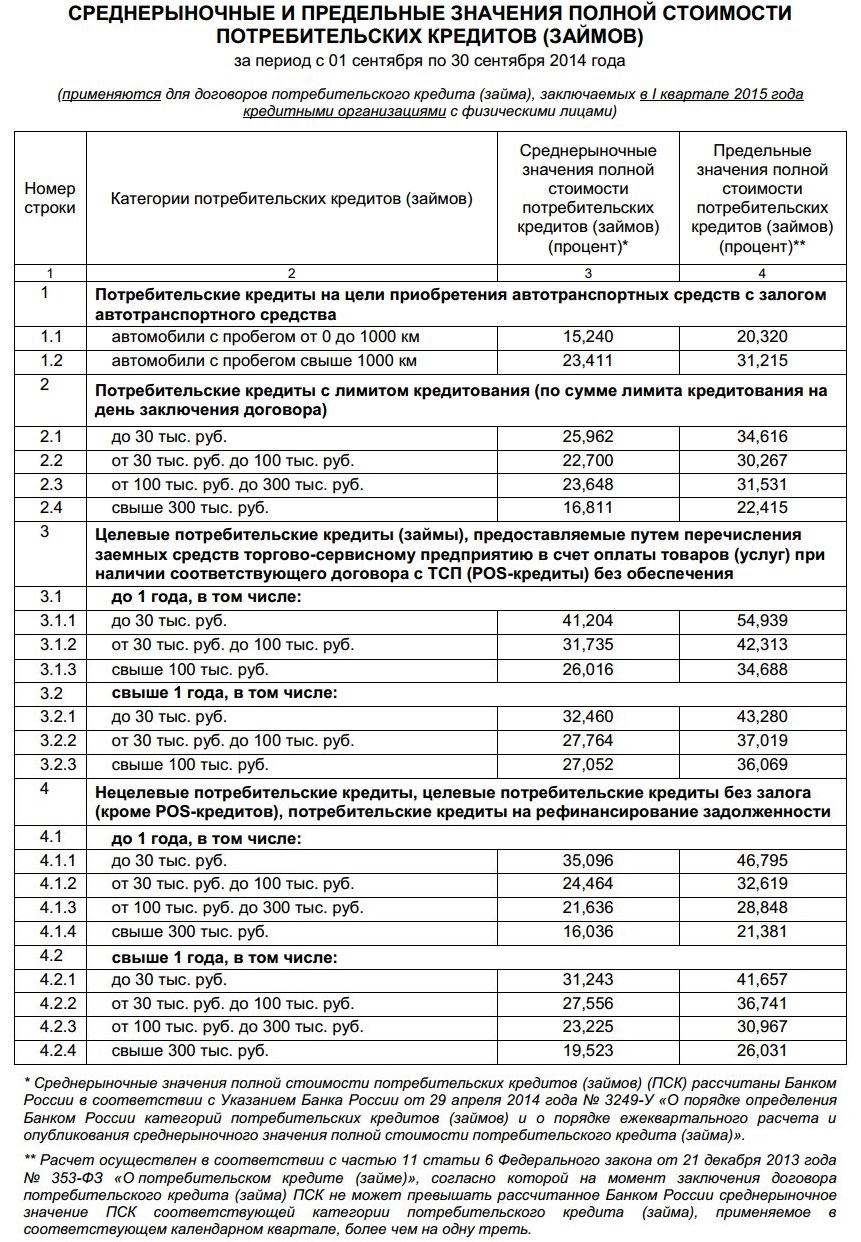

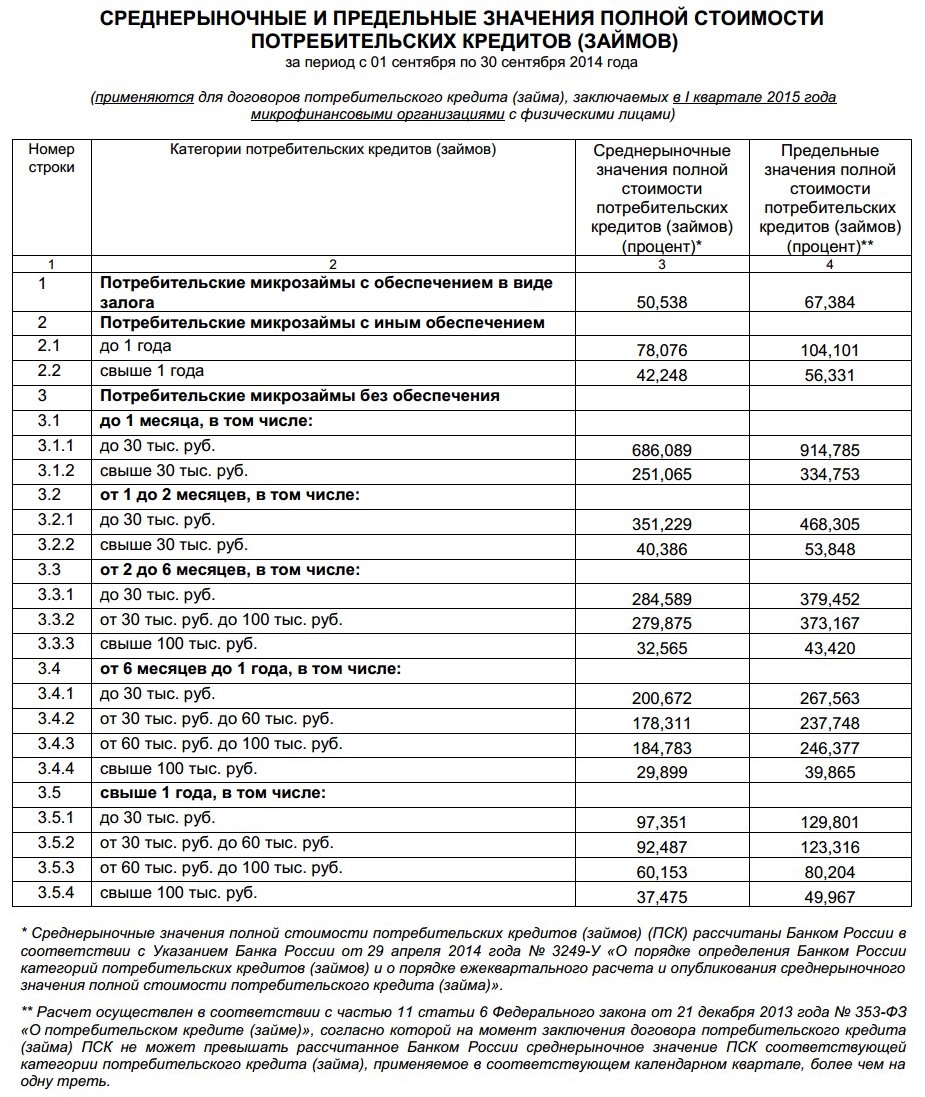

Таблицы с драконовскими на первый взгляд процентами по разного вида кредитам — от 15-23 процентов на покупку автомобиля до 686 процентов по микрозаймам «до получки» — будут теперь «настольной книгой» для финансистов.

В них также представлены предельные процентные ставки по кредитам, которых с 1 января по 1 апреля 2015 года обязаны придерживаться банки и нефинансовые организации.

Предел определен в законе — не выше среднерыночных более чем на треть.

«Это приведет к существенному снижению процентов по кредитам уже в 1-м квартале 2015 года», — обещают в ЦБ.

К следующему кварталу опубликуют новые данные. И так ЦБ будет делать каждый раз за 45 дней до очередного квартала. Как поясняет Банк России, разброс ставок по потребительским займам на момент сдачи отчетности был очень велик.

По отдельным категориям он достигал 12-кратного отклонения. Высокие ставки в микрофинансовых организациях по таким категориям займов, как например, «до 30 тысячи рублей» , «до зарплаты», на один месяц, без залога и поручителей, в ЦБ объясняют спецификой ценообразования столь рискованного кредитного продукта.

Новые правила регулирования помогут, с одной стороны, прижать наглых ростовщиков.

С другой — уберегут от «долговой ямы» заемщиков, в чьих неумелых руках дорогостоящие кредиты становятся опасными для благополучия семьи.

Банки де-факто уже полгода назад перестроились и начали наводить порядок в процентных ставках по кредитам, говорит председатель Комитета Ассоциации российских банков по законодательству Михаила Яценко. Так что нарушений новых правил не будет, уверяет эксперт.

Наведение порядка на рынке было мерой необходимой. Тем более что там назрела новая серьезная проблема. «Физические лица сегодня предельно закредитованы и берут новые кредиты для того, чтобы расплатиться со старыми», — обозначает тенденции Медведев. «У меня на приеме недавно была дама, которая взяла кредит 8 тысяч рублей, не смогла его отдать и уже обратилась в 26 банков, чтобы перекредитоваться», — рассказывает финансовый омбудсмен. Большинство закредитованных граждан являются должниками минимум пяти банков, подытоживает он.

Кредитование, по словам Медведева, в России перестало быть стимулом к потреблению, а превратилось в «петлю на шее». Беря взаймы рубль, гражданин тут же отдает 1 рубль 70 копеек. А к середине 2015 года будет отдавать два рубля, прогнозирует он. При этом должники смогут погашать только половину своей задолженности перед банками.

Правда, тем, кто уже подсел на кредиты, сдерживание процентных ставок не поможет. Эта мера на среднесрочную перспективу, говорит Медведев. А нынешним заемщикам нужен закон о банкротстве физлиц, закон о финансовом уполномоченном, чтобы реструктуризацию кредитов сделать ежедневным и относительно легким делом, предупреждает эксперт.

Кстати, по оценкам одной из крупнейших коллекторских компаний России, если в 2013 году объем впервые переданных банками долгов граждан коллекторам составил 330 миллиардов рублей, то в 2014 году будет около 510 миллиардов рублей. Объем рынка просроченной розничной банковской задолженности на сегодня составляет почти триллион рублей.

Сегодня граждане, принимая решение о получении денег взаймы, экспресс-кредитов, «до получки», без залогов и поручителей, больше руководствуются эмоциональными факторами, говорит член совета Национальной ассоциации профессиональных коллекторских агентств Сергей Шпетер. Он, надо сказать, не верит, что предельные ставки по кредитам, которые будет задавать на финансовом рынке Центральный банк, станут сдерживающим фактором. «На спрос населения на кредиты повлияют другие факторы — рост ключевой ставки ЦБ, удорожание стоимости денег, колебания валюты, ослабление рубля, рост инфляции, который опережает рост заработной платы», — согласен профессор Финансового университета Игорь Варьяш. По его данным, соотношение между потреблением и сбережением сейчас все заметнее в сторону сбережений, и это правильно. «Кредитная масса растет замедленными темпами в отличие от темпов покупки населением наличной валюты», — говорит он.

Но, как говорится, главное, начать. И ЦБ начал. А чтобы окончательно привести полную стоимость кредитов в чувство, нужны еще и превентивные меры, говорит руководитель направления «Финансы и экономика» Института современного развития Никита Масленников. И обращает внимание на то, что в ЦБ, публикуя данные о среднерыночных значениях полной стоимости кредитов, дали понять, что такие меры вскоре последуют.

Мегарегулятор, говорит Масленников, в своем пресс-релизе обещает продолжить разработку стандартов деятельности профессиональных кредиторов, направленных на дальнейшее раскрытие информации о кредитных продуктах банками. И на их взаимодействие с заемщиками, чье финансовое состояние не позволяет расплачиваться по предлагаемым кредитным ставкам. О каких кардинальных переменах может идти речь? «На первый план здесь выходит внедрение такого обязательного стандарта работы с клиентами, как детальное раскрытие полной стоимости кредита. Из каких накруток и комиссий он состоит.

Человек берет кредит под 16 процентов годовых, а потом выясняется, что эффективная ставка по непонятной причине доросла до 51 процента (в нее входит не только процент по кредиту, но и комиссионные банка, другие обязательные платежи). Почему? С 1 января 2015 года по закону о потребительском кредитовании в правом верхнем углу кредитного договора банк должен крупным шрифтом указывать полную стоимость кредита (эффективную реальную ставку). Но о подробном раскрытии этой процентной ставки в законе не говорится. Получается, что заемщик по-прежнему не ведает, какие комиссии кроются в ставке, имеет ли он право отказаться от них или выбрать взамен лучшие условия по обслуживанию кредита. Например, погашать кредит можно при помощи наличных денег или безналичного платежа, штрафы и пени за просрочку тоже закладываются в ставку. Как и многочисленные другие операции.

Гражданин, берущий кредит, должен наглядно их видеть, чтобы делать выбор. И лучше всего такие детали раскрывать в специальной таблице. При относительно невысокой финансовой грамотности людям важно понимать и делать осознанный выбор.

Полезно, советует Масленников, ввести для банков и повышенную норму резервирования, если они будут выдавать кредиты, не учитывая соотношения реальных доходов заемщиков и их средств для погашения займов. Условно, если в месяц заемщику половину своего ежемесячного дохода приходится тратить на обслуживание кредита, то от выдачи таких кредитов банкам следует воздерживаться. Либо иметь повышенные резервы на риски.

Система скоринга, то есть проверки клиентов — процедура хорошо отработанная. Сегодня проверяются персональные, паспортные данные заемщиков. Реальные доходы банки могут проверять через налоговые инспекции, предлагает дополнительный механизм эксперт. Это охладило бы рынок рискованного кредитования.

Что касается микрофинансовых организаций ( МФО), которые имеют большой риск переродиться в ростовщиков, то до них ЦБ дотянулся впервые. Этот рынок ждет серьезная прополка. С ужесточением надзора многие МФО уйдут. С одной стороны они не составляют сверхвысокой доли в финансовых услугах. Их на рынке около 5 тысяч вместе с кредитными кооперативами. С другой — на эти финансовые услуги сегодня есть спрос со стороны не слишком обеспеченных заемщиков. По всей видимости, наметится тенденция к укрупнению в этом секторе. Появятся требования к величине капитала, специфические нормативы со стороны ЦБ.

По материалам сайта rg.ru.

Подав заявку на микрозайм онлайн через наш сервис, Вы сможете получить деньги в самые короткие сроки!