Последний корсар (вспомогательный крейсер «Зееадлер») Действия рейдеров после начала войны в большой степени зависели от эффективности работы системы снабжения и флота угольщиков. После того как Королевский Флот нейтрализовал большую часть рейдеров и уничтожил

Вспомогательный инструмент тактического планирования В главе 5 мы разбирали, как ДБР используют для стратегического планирования. Но наступает момент, когда приходится разрабатывать тактику реализации выработанной стратегии.Рассмотрим по-настоящему масштабную

ВСПОМОГАТЕЛЬНЫЙ ЭКСПЕРИМЕНТ ЗАПАЗДЫВАЮЩИЕ НЕЙТРОНЫ6.23. Мы не будем упоминать множества различных вспомогательных экспериментов, выполненных за этот период. Однако, один такой эксперимент изучение запаздывания нейтронов мы рассмотрим, так как он представляет собою

Вспомогательный инвентарь Скребки необходимы для очистки стволов взрослых деревьев от отмершей коры. Для более гладкой дальнейшей зачистки оставшейся коры используют щетки. Во время обрезки, ухода за высокорослыми плодовыми деревьями и сбора плодов садоводу не

Вспомогательный ракетный двигатель Вспомогательный ракетный двигатель – разновидность ракетных двигателей, используемых для решения каких-либо конкретных задач. Отличается небольшими размерами и маленьким весом, что позволяет добавить полезного груза на борт и

juvans, ntis – вспомогательный Примерное произношение: Юванс.Внимание! В запоминалке ударение изменено – ювАнс.Z: Носит птица пеликан ВСПОМОГАТЕЛЬНЫЙ карман. Что не скушает сейчас, Там хранится про запас. Снизу клюва вшит карман Под названием ЮВАН. – Автор ляпсус допустил:

Глава 42. Заем и кредит § 1. Заем Статья 807. Договор займа1. По договору займа одна сторона (займодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить займодавцу такую же сумму денег

Вспомогательный персонал На схеме практически любой современной крупной организации мы видим множество организационных единиц (все они специализированные), обеспечивающих поддержку организации за рамками текущего рабочего процесса. Эти единицы образуют

12. ВСПОМОГАТЕЛЬНЫЙ АППАРАТ МЫШЦ НИЖНЕЙ КОНЕЧНОСТИ Вспомогательный аппарат мышц нижней конечности:1) подвздошная фасция (fascia iliaca); с медиальной своей стороны формирует подвздошно-гребенчатую дугу (arcus iliopectineus);2) поясничная фасция (fascia lumbalis);3) ягодичная фасция (fascia glutea);4)

Вспомогательный комплекс упражнений

Вспомогательный арсенал ОСВОБОЖДЕНИЕ ОТ ЗАХВАТОВ При освобождении от захвата главное — помнить, что угрозу представляет не сам захват, а то, ради чего противник его выполнил. Возможно, он хочет зафиксировать вас на месте или сковать вашу руку, чтобы облегчить себе

Банки — I в современном экономическом строе Б. являются высшей формой кредитного посредничества и важнейшими органами вексельного и денежного обращения. Цель банковой деятельности: во первых, создать систему кредита (см. это сл.), которая обеспечивала бы … Энциклопедический словарь Ф.А. Брокгауза и И.А. Ефрона

Земские финансы — I Содержание. I. Земские повинности II. Заведование земскими повинностями III. Земские расходы IV. Земские доходы и сборы V. Земские капиталы VI. Земский вспомогательный капитал I. Земские повинности. Земскими повинностями, в отличие от общинных… … Энциклопедический словарь Ф.А. Брокгауза и И.А. Ефрона

Столыпинская аграрная реформа — У этого термина существуют и другие значения, см. Аграрная реформа. П. А. Столыпин. Портрет работы И. Репина (1910) Столыпинская аграрна … Википедия

Вспомогательные кассы — Под этим названием, в широком смысле слова, понимаются весьма разнообразные учреждения для взаимного вспомоществования. Иногда, впрочем, начало взаимности здесь не играет исключительной или преобладающей роли; так, В. кассами называют и такие, в… … Энциклопедический словарь Ф.А. Брокгауза и И.А. Ефрона

Бавария — I второе по величине государство Германской империи, с 1806 г. королевство, занимает в настоящее время пространство в 75863 кв. км с 5420199 жителей (1885). Границы и политическое деление. С 1816 Б. состоит из двух, географически разделенных… … Энциклопедический словарь Ф.А. Брокгауза и И.А. Ефрона

Советско-германское сотрудничество в период до Великой Отечественной войны — После заключения Версальского договора военная мощь Германии должна была быть ограничена этого потребовала сторона, победившая в Первой мировой войне. Помимо всего прочего, у Германии была забрана значительная территория и ей предписывалось… … Википедия

Китайская Национальная Нефтегазовая корпорация — (CNPC) Китайская Национальная Нефтегазовая корпорация это одна из крупнейших нефтегазовых компаний мира Китайская Национальная Нефтегазовая корпорация занимается добычей нефти и газа, нефтехимическим производством, продажей нефтепродуктов,… … Энциклопедия инвестора

Бестужев-Рюмин, граф Алексей Петрович — канцлер Императрицы Елизаветы и генерал фельдмаршал при Екатерине II, младший сын графа Петра Михайловича, род. 22 мая 1693 г., ум. в 1768 г. В 1707 г., по ходатайству отца, он, вместе с старшим братом, получил разрешение поехать для науки за… … Большая биографическая энциклопедия

Dance Dance Revolution — Разработчик Konami Издатель … Википедия

Поручитель — Возможно, вы имели в виду Поручитель (фильм) Поручитель 1) В гражданском праве одна из сторон договора поручительства, которая заключением этого договора берёт на себя обязательство отвечать перед кредитором должника за исполнение последним … Википедия

Ночи в стиле буги (фильм) — Ночи в стиле буги Boogie Nights Жанр Трагикомедия Режиссёр Пол Томас Андерсон Продюсер Пол Томас Андерсон … Википедия

Эта статья будет полезна тем, кто переходит на автоматизированную форму бухгалтерского учета, а также тем, кто занимается восстановлением бухгалтерского учета. Речь пойдет о том, для чего нужен нулевой счет, как правильно его использовать, как правильно закрыть остатки по нему, как найти и исправить ошибки, возникающие при использовании вспомогательного счета 00.

Сначала напомним, что вспомогательный счет 00 является служебным. Он встречается только в бухгалтерских программах и предназначен для введения начальных остатков в программу.

Когда нужно ввести начальные остатки в программу? Таких случаев всего три:

- организация новая и необходимо ввести первые проводки по учету;

- организация уже работает, но бухучет ведется вручную (или в другой автоматизированной программе);

- организация уже работает, но бухучет не велся и остатки по счетам неизвестны (учет нужно восстановить).

В первом случае использовать счет 00 не нужно. Для введения всех остатков используются простые корреспонденции по счетам бухучета. А вот в остальных случаях потребуется использовать корреспонденции с вспомогательным счетом.

Сформулируем основные правила использования счета 00:

- если счет, по которому вводятся начальные остатки активный, то остаток по нему отражается по дебету, а вспомогательный счет 00 вводится по кредиту и наоборот;

- если же счет, по которому вводятся остатки активно-пассивный, то записать остаток по нему можно по дебету или по кредиту в корреспонденции со вспомогательным счетом 00;

- остатки должны вводиться на последнюю дату, предшествующую дате начала учета. Например, если необходимо начать работу с 1 января 2014 года, то начальные остатки следует вводить на 31.12.2013 года;

- остатки по счетам в корреспонденции со счетом 00 нужно вводить в разрезе субсчетов и аналитических счетов;

- по результатам ввода начальных остатков необходимо сформировать оборотно-сальдовую ведомость.

Правильность заполнения оборотно-сальдовой ведомости можно проверить, если сверить сумму остатков по всем счетам (с 01 по 99) и по вспомогательному счету 00. Они обязательно должны быть равны.

Определяем стоимость активов и обязательств

Чтобы правильно сформировать остатки по счетам бухгалтерского учета необходимо провести инвентаризацию имущества и обязательств на дату формирования начальных остатков.

Счет 00 используется только в бухгалтерских программах автоматизированного учета и предназначен для введения начальных остатков в программу.

Значения остатков на конец дня 31 декабря 2013 года и на начало дня 1 января 2014 года совпадают.

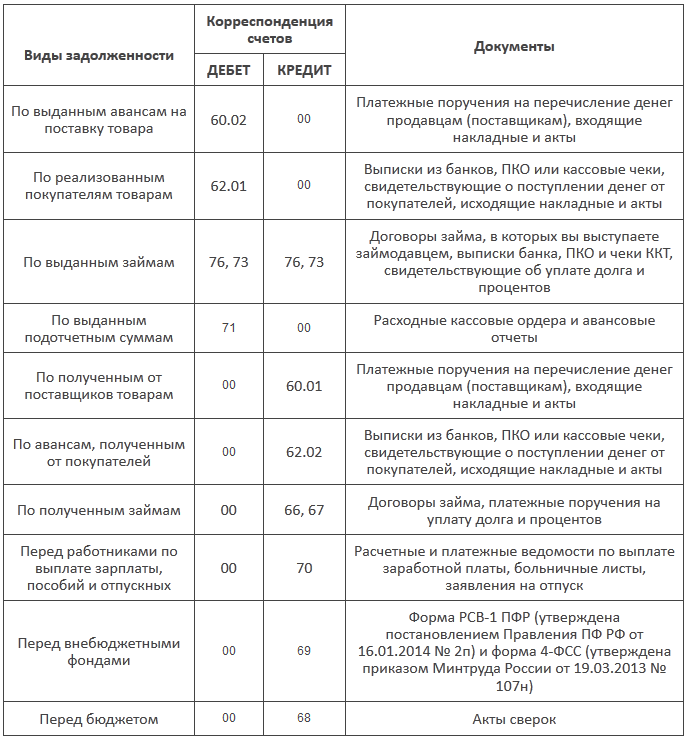

А вот перечень документов, при помощи которых можно будет определить величину дебиторской и кредиторской задолженности:

Остатки по материально-производственным запасам имеют свои особенности. Ведь нужно сначала подсчитать количество сырья, материалов и товаров, а затем полученный результат необходимо оценить в стоимостном выражении. В ситуации, когда у фирмы хранится несколько однородных групп товаров, можно использовать оценку по средней себестоимости. А если в организации большая номенклатура разнообразных ценностей, предлагаем для их оценки использовать метод ФИФО. Напомним, что при таком методе переданные в производство сырье и материалы, а также отгруженные товары оцениваются по стоимости первых по времени приобретения. А значит, остатки МПЗ должны оцениваться по стоимости последних приобретенных партий.

Обратите внимание: метод, который вы используете должен быть закреплен в учетной политике организации.

Для того чтобы использовать метод ФИФО, нужно: подсчитать количество товара или материалов определенного вида, взять последнюю по дате товарную накладную, по которой этот вид приобретался. Если количество ТМЦ меньше чем количество приобретенных по накладной или соответствует ей, то остатки можно оценить по указанной в ней стоимости. А если в последний раз приобретено было меньше, чем имеется в наличии, то нужно также взять информацию из предыдущей накладной. Если используется метод по средней себестоимости, то потребуется остатки по накладным сложить в стоимостном и количественном выражении, найти среднюю стоимость единицы и подсчитать стоимость ТМЦ.

Если сумма по кредиту счета 00 больше, чем сумма по дебету – составляем проводку:

ДЕБЕТ 00 КРЕДИТ 84

– отражена нераспределенная прибыль организации по состоянию на 31 декабря 2013 года;

Если сумма по кредиту счета 00 меньше, чем сумма по дебету – составляем проводку:

ДЕБЕТ 84 КРЕДИТ 00

– отражен непокрытый убыток организации по состоянию на 31 декабря 2013 года.

Формируем первоначальные остатки по счетам

Рассмотрим пример с использованием вспомогательного счета 00, приведем документы, на основании которых осуществляются записи по счетам.

Дата формирования начальных остатков – 31 декабря 2013 года.

Приведем основные записи, которые нужно сделать в учете с применением вспомогательного счета:

Чтобы ввести начальные остатки по счетам в новую программу, бухгалтер делает следующие проводки:

– 800 000 руб. – отражена величина уставного капитала на основании устава;

– 40 000 руб. – отражена величина резервного капитала на основании устава;

– 287 580 руб. – отражена первоначальная стоимость всех основных средств на основании актов ввода объектов ОС в эксплуатацию;

– 56 025руб. – начислена амортизация по основным средствам на основании инвентарных карточек;

– 4600 руб. – отражен остаток денежных средств в кассе на основании кассовой книги;

– 982 374 руб. – отражен остаток денежных средств на расчетном счете на основании выписки банка;

– 50 000 руб. – отражен остаток материалов на складе на основании инвентаризации описи ТМЦ;

– 32 000 руб. – отражен остаток готовой продукции на складе на основании инвентаризации описи ТМЦ;

– 100 000 руб. – отражен остаток товара на складе на основании инвентаризации описи ТМЦ;

– 5100 руб. – отражена дебиторская задолженность по реализованным покупателям товарам на основании акта инвентаризации расчетов с покупателями;

– 41 800 руб. – отражена кредиторская задолженность по полученным от поставщика товарам на основании акта инвентаризации расчетов с поставщиками;

– 83 000 руб. – отражена кредиторская задолженность перед работниками по выплате зарплаты на основании расчетной ведомости;

– 27 000 руб. – отражена кредиторская задолженность перед внебюджетными фондами на основании расчета по форме № РСВ-1 и расчета по форме № 4-ФСС;

– 3800 руб. – отражена задолженность перед бюджетом по налогам и сборам на основании акта сверки.

Кредитовый оборот по счету 00 равен 1 461 654 рубля (287 580 + 4600 + 982 374 + 50 000 + 32 000 + 100 000 + 5100).

Дебетовый оборот по счету 00 равен 1 051 625 рублей (800 000 + 40 000 + 56 025 + 41 800 + 83 000 + 27 000 + 3800).

В этом случае финансовый результат – нераспределенная прибыль, которая составит 410 029 рублей (1 461 654 – 1 051 625) и будет отражена проводкой:

– 410 029 руб. – отражена нераспределенная прибыль организации.

Какие ошибки возникают при вводе начальных остатков?

Ошибка при вводе остатков по основным средствам

Например, первоначальная стоимость основного средства равна 900 000 рублей, а его амортизация составляет 200 000 рублей.

Бухгалтер отразил остаточную стоимость 700 000 рублей следующей проводкой:

ДЕБЕТ 01 КРЕДИТ 00

– 700 000 руб. – отражена первоначальная стоимость основных средств.

Как правильно? В балансе отражается остаточная стоимость ОС.

Бухгалтеру нужно сделать две проводки:

ДЕБЕТ 01 КРЕДИТ 00

– 900 000 руб. – отражена первоначальная стоимость основных средств;

ДЕБЕТ 00 КРЕДИТ 02

– 200 000 руб. – отражена начисленная амортизация ОС.

Ошибка при вводе остатков по счетам учета затрат

ДЕБЕТ 84 КРЕДИТ 20

– 78 005 руб. – отражена сумма затрат незавершенного производства.

Как правильно? Каждый счет по вводу начальных остатков должен корреспондировать только со счетом 00. Бухгалтеру нужно сделать следующую проводку:

ДЕБЕТ 20 КРЕДИТ 00

– 78 005 руб. – отражена сумма затрат незавершенного производства.

Как правильно? Последней проводкой при вводе начальных остатков является проводка:

– отражен финансовый результат организации.