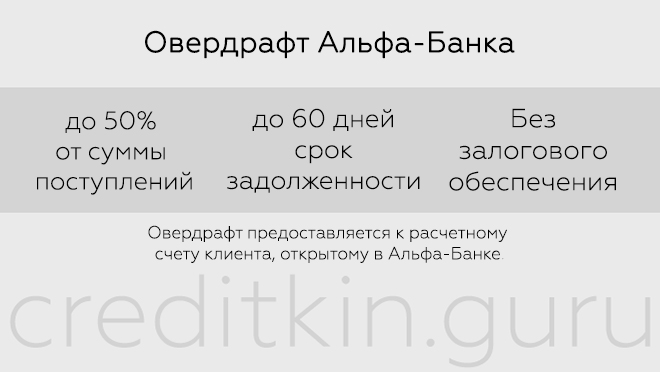

Многие клиенты, просматривая выписку по счету, сталкиваются с таким понятием, как транш. Предоставление транша дог Альфа-Банк — это возобновляемая кредитная линия. В таком случае доступ к новому займу возможен сразу же после погашения основной суммы кредита. Пользоваться таким видом овердрафта можно в течение прописанного договором срока неограниченное количество раз.

![]()

Чтобы избежать сотрудничества с недобросовестными клиентами, Альфа-Банк ввел жесткие ограничения и выставил ряд условий для предоставления транша. Выдача займа возможна только в том случае, если все требования банка будут соблюдены:

- Возраст заявителя — 21-65 лет на момент заполнения кредитной заявки. Для юридических лиц одним из требований является срок работы компании на рынке от 1 года.

- Обязательно предоставление справок о заработке (2-НДФЛ), копии трудовой — общий стаж за последние 5 лет должен быть не менее года. Клиенты, имеющие неофициальный доход, обязательно предоставляют выписку с банковского счета для подтверждения своей платежеспособности.

- Если дохода заемщика недостаточно, банк может потребовать привлечение поручителей.

- Срок кредитования — максимум 60 месяцев.

- Если для получения кредита необходим залог, клиенту Альфа-Банка необходимо предоставить данные о владении недвижимостью, транспортным средством, иным ликвидным имуществом.

В зависимости от уровня дохода, оборотов бизнеса, наличия залогового имущества банк устанавливает размер транша. При этом счет можно отрыть не только в российских рублях, но и в евро, американской валюте и швейцарских франках.

Преимущество использования такого типа страхования в Альфа-Банке в том, что клиенту достаточно обратиться в финансовое учреждение 1 раз с заявлением, документами. Когда будет погашен лимит, можно снова воспользоваться займом. Т.е. банк оценивает кредитоспособность своего клиента только при первичном обращении.

Например, Альфа-Банка выдал заем в размере 700 тыс. руб., из них клиент потратил 350 тыс. руб. Чтобы получить новый транш, вначале требуется погасить уже потраченную часть кредита.

Второе преимущество — проценты.

Начисление происходит не на всю сумму займа, а только на использованные средства.

Это позволяет заемщику существенно экономить.

Из минусов можно отметить более высокую процентную ставку, чем при традиционном кредите — в среднем, она выше на 2-3%. Если для частных лиц, которые берут небольшую сумму, подобная разница почти не видна, то для юридических лиц, берущих многомиллионные займы, подобная разница существенна.

Кроме того, если по невнимательности произойдет перерасход средств по кредитке, это приведет к возникновению технического овердрафта. Подобные ситуации приводят к излишним кредитным обязательствам со стороны клиентов.

Чтобы получить транш, сначала подают первичную заявку. Это можно сделать лично в отделении или зайти на сайт и оформить анкету онлайн. Однако в последующем все равно придется посещать офис — специалисты должны детально ознакомиться с документами для вынесения решения по предоставлению транша в Альфа-Банке.

Чтобы заявку приняли на рассмотрение, в ней указывают:

- Размер среднемесячного заработка, в т.ч. неофициального. Также нужно указать другой доход (если он есть), например, от сдачи квартиры в аренду, получения дивидендов по акциям. Это влияет на сумму кредитного лимита.

- Цель получения транша, например, покупка авто или потребительские нужды.

- Желаемый размер кредита.

Также необходимо предоставить на проверку документы для идентификации личности и подтверждения дохода. К заявке нужно приложить:

- паспорт;

- справку о доходах;

- документы на собственность, если для получения транша нужен залог.

Кроме того, банк может потребовать и другие документы на их усмотрение: загранпаспорт, ВУ.

Срок рассмотрения составляет 2-7 дней.

Чтобы избежать начисления пени, важно погашать долг по кредитной карте своевременно. Данный пункт зависит от того, на какой срок был предоставлен кредит:

- 3 месяца. Необходимо перечислить равные суммы на счет в последние 2 месяца.

- Полгода. Для погашения займа клиент должен переводить деньги равными частями в счет транша в течение последних 4 месяцев.

- 9 месяцев. Погашение кредита проводится аналогичным образом, но начинать платить за кредит нужно за 5 месяцев до конца действия кредитного договора.

- 1 год. В этом случае клиент Альфа-Банка должен начать погашать кредит через полгода после оформления займа.

Кроме того, можно погасить транш досрочно — за это в финансовой организации комиссию не взимают.

Простыми словами, транш — это доля кредита. Например, клиент подписал с банком договор займа на сумму 100 тысяч рублей с условием того, что в январе ему будут перечислены 30 тысяч, в феврале — 45 тысяч и в марте – 25 тысяч рублей, а он в свою очередь погасит весь долг до конца текущего года. В этом случае 100000 руб. – это кредит, а 30000, 45000 и 25000 руб. – это транши.

Описанный выше пример – самый простой вид потраншевого кредитования. Вариантов может быть сколько угодно, все зависит от фантазии банковских менеджеров (в пределах норм действующего законодательства). Практика знает такие варианты кредитных договоров с условием выдачи денег частями (траншами):

- Транши выдаются безусловно или с условием выполнения клиентом определенных обязательств. Если заемщик их не выполнил, значит, следующий транш на расчетный счет не поступает.

- Клиент сам решает, на что использовать очередной транш, или каждое поступление денег от банка имеет строгое целевое назначение.

- Процентная ставка фиксированная, устанавливается на каждый транш отдельно или меняется в зависимости от скорости погашения долга. Деньги выдаются без уплаты дополнительной комиссии или с начислением таковой. Банком может взиматься плата за неиспользованный кредитный лимит.

- Залог должен покрывать сразу всю сумму кредита или оформляется отдельно под каждый транш.

- С возобновляемой кредитной линией или нет.

- Банк строго фиксирует размер доли займа и сроки его предоставления (практика касается в основном кредитования среднего и крупного бизнеса) или клиент сам определяет, когда и сколько денег ему использовать из общей суммы (самый распространенный вариант кредитных линий на пластиковых карточках).

Транши могут быть возобновляемыми или нет, в зависимости от вида кредитной линии. Что это значит? Объясним на примере:

- Клиент оформил в банке заем на сумму 500 тысяч рублей. Потратил 300 тысяч, вернул банку 150 тысяч. В итоге ему доступно 350 тысяч рублей (500000-300000+150000). Это — возобновляемая (револьверная) кредитная линия.

- Размер займа составляет 500000 руб. Клиент потратил 300000 руб., погасил 150000 руб. В итоге может взять еще 200000 руб. (500000-300000). Это не возобновляемая кредитная линия.

Альфа-банк предлагает различные виды потраншевого кредитования.

Для среднего и крупного бизнеса:

Для физических лиц: Кредитные карты Visa или MasterCard (Standart/Classic/Gold/Platinum) — подбирается специалистом банка индивидуально под каждого клиента, с учетом потребностей и возможностей. По карте может быть установлена кредитная линия от 10 тыс. до 1 млн. руб. (с ежемесячным ограничением по суммам использованных средств или нет), с годовым обслуживанием от 990 до 11990 руб. При этом по каждому продукту устанавливается беспроцентный грейс-период на срок от 60 до 100 дней. Годовая ставка переплаты стартует от 23,99%.

Чтобы оформить кредитную карточку, достаточно отправить онлайн-заявку на выпуск, после чего клиент должен предоставить в банк паспорт, свидетельство ИНН, документ, подтверждающий наличие ежемесячного дохода в размере не менее 5000 рублей (а для москвичей — не менее 9000 руб.). В банке у частного лица имеют право потребовать дополнительные документы.

Если ответ положительный, заемщик получает первый транш после предоставления всех необходимых документов, подписания кредитного договора и уплаты комиссии (если она предусмотрена).

Погашение долга должно быть своевременным. Процесс оплаты зависит от вида займа:

- Овердрафты и кредиты компаний погашаются автоматическим зачислением с расчетного счета юридического лица или ИП. Главное, чтобы в день списания на нем была нужная сумма средств. Также юридические лица имеют право досрочно погасить кредитную линию перечислением нужной суммы со счета, открытого в любом российском банке.

- Кредитные линии частных лиц погашаются автоматически с зарплатной карточки, безналичным переводом с другой, с банковского текущего счета, посредством внесения наличных через кассу или технические устройства самообслуживания.

Достоинством является то, что Альфа-Банк не берет комиссию за досрочное погашение кредитной линии.

Потраншевые кредиты выгодны как для банка, так и для клиента. Выдавая займ частями, финансовая компания значительно снижает риски невозвратности долга и процентов.

Для заемщика неоспоримым преимуществом траншей является возможность быстрого пополнения своих активов, осуществления нужных покупок и своевременных расчетов, экономии средств снижение рисков потери заложенного имущества (часть долга проще погасить, чем весь долг).

Фактически, потраншевое кредитование уже прочно вошло в привычную жизнь современного общества, будь то физические или юридические лица. Во многих ситуациях – это оптимальный способ кредитования, выгодный как банку, так и заемщику.

Потребительский кредит — это когда клиент получает всю ссудную сумму целиком и сразу. Предоставление транша — это когда заемщик получает часть от всей возможный кредитной суммы: например, его кредитный лимит составляет 500 тыс. рублей, транш в таком случае может составить, скажем, 20 или 50 тысяч рублей. Так может продолжаться до тех пор, пока не будет исчерпан весь лимит. Благодаря такой системе, клиент может много раз брать небольшие займы, миновав при этом утомительные бюрократические процедуры. Минус, конечно, тоже имеется — если заемщик плохо контролирует свои финансы, он может потратить слишком много заемных средств, что в итоге обернется долговой ямой.

Так что же это такое? Траншем называют частичное получение заемных средств. Таким образом, из самого термина становится ясно, что траншей может быть много, вплоть до неограниченных чисел. При этом все займы производятся в рамках одной кредитной линии, поэтому пользователю нет нужды каждый раз обращаться в банк для подачи заявки, документов, ожидания рассмотрения и т.д. Благодаря этому многократная выдача ссуды значительно облегчается.

![]()

Если сравнивать транш с обычным потребительским кредитом, ключевое отличие заключается в следующем: по кредиту заявитель получает всю возможную ссудную сумму сразу, без дополнительных выплат, в случае же с траншами клиент получает лишь часть возможной ссудной суммы. Например, кредитная линия открыта на 500 тыс. рублей. Если клиент получает транш в размере 150 тыс. рублей, ему в будущем будут доступны еще 350 тыс. рублей для получения.

Как можно понять из определения термина, транши практикуются в основном с клиентами, получающими заемные деньги по кредитной карте.

Менеджеры Альфа Банка различают два вида транша:

- Возобновляемый (его еще называют револьверным). В рамках такого типа кредитования пользователю устанавливается месячный и/или годовой кредитный лимит, превышение которого не допускается. Пока лимит не исчерпан, клиент может брать неограниченное число траншей. Например, если заемщику был установлен лимит в размере 1 млн. рублей, он может в разное время взять 100 траншей по 10 000 рублей каждый. Если сумма долга составит 1 млн. рублей, после чего клиент погасит задолженность на сумму 10 тыс. рублей — ему снова станет доступна ссудная сумма в размере 10 тыс. рублей. Такую схему практикуют чаще всего при работе с кредитными картами;

- Невозобновляемый. В данном случае общая сумма выданных средств зафиксирована. Если клиенту был выдан кредитный лимит в размере 100 тыс. рублей — значит, он не получит от банка больше этой суммы, сколько бы траншей он ни получал и сколько бы денег не выплачивал в счет задолженности. Например, клиент взял ссуду на 50 тыс. рублей, остаток лимита — 50 тыс. рублей. Допустим, клиент вернул эти 50 тыс. рублей. Если бы транш был бы револьверным, заемщику бы снова стали доступны 100 тысяч рублей в качестве ссуды. По невозобновляемому траншу же он сможет снова взять в долг не больше 50 тыс. рублей. Так будет продолжаться до тех пор, пока кредитный лимит не будет исчерпан полностью.

В свою очередь система траншей позволяет с большим удобством кредитовать несколько раз без потери контроля за ссудными деньгами, ведь заемщик не сможет выйти за пределы кредитного лимита. Таким образом, выигрывает и банк, и пользователь.

Преимущества системы траншей очевидны:

- Во-первых, заемщик получает возможность многократно обращаться к ссудным деньгам, не предоставляя каждый раз заново весь пакет документов, включая справки о доходах. Подтверждение платежеспособности происходит только в самом начале, при утверждении кредитного лимита — далее заемщик может брать займы тогда, когда посчитает нужным;

- Во-вторых, клиенту самому значительно легче обращаться с кредитом, если его выдают не единоразово. В таком случае нет необходимости брать сразу большую сумму, как это часто происходит при потребительском кредитовании — можно спокойно занимать средства тогда, когда это действительно нужно в сложившихся жизненных обстоятельствах.

Недостаток системы сразу не заметен, однако он виден, если присмотреться к поведению заемщиков. Часто наличие свободной кредитной линии на бессознательном уровне подталкивает клиентов к большим тратам, чем им на самом деле нужно.

Удержаться от соблазна взять в кредит еще немного — сложно, особенно если человек плохо контролирует свои траты. Поэтому брать кредитку или займ на условиях траншевой системы нужно обдуманно, чтобы случайно не создать самому себе долговую яму.

Во избежание чрезмерно высоких рисков, Альфа Банк ввел жесткую систему контроля за новыми клиентами. В связи с этим получить кредитную линию можно только после соблюдения всех условий и требований от банка:

В анкете-заявке нужно указать следующие данные:

К анкете-заявке необходимо приложить пакет бумаг, подтверждающих вашу личность и ваш уровень платежеспособности. Обязательно понадобятся: внутренний паспорт РФ, справки о доходах, военный билет для молодых мужчин, документы о владении собственностью, если вы собираетесь размещать свое имущество в качестве залога банку.

Далее бумаги направляются в службу безопасности банка и бюро кредитной истории. В совокупности на рассмотрение документов от момента обращения до получения первого транша проходит около недели.

Транш, как термин, означает получение части от общей суммы. В сфере кредитования это значит, что вместо всей заемной суммы клиенту выдается только часть. Благодаря этому можно множество раз получать небольшие кредиты, не оформляя при этом сотни бумаг каждый раз заново.

Ключевым условием предоставления транша является лишь платежеспособность клиента и строгое соблюдение месячного кредитного лимита. В связи с этим оформить кредитку или кредитную линию — очень удобное решение, если заявитель умеет сдерживать себя от спонтанных иррациональных трат.