Очень удобную и нужную функцию у себя на сайтах ввели банки. C помощью специального калькулятора можно, не выходя из дома, рассчитать все затраты по кредиту, а также узнать, сколько в итоге переплачивается. Если раньше такие подсчёты можно было узнать непосредственно в банке, то сейчас всё стало гораздо удобнее. Вы можете заранее определиться, стоит вам брать кредит или нет, проведя всего несколько операций по подсчёту. Но, к сожалению, такие подсчёты только приблизительные, поэтому стоит рассмотреть, в чем состоят преимущества и недостатки кредитного калькулятора.

Кредитный калькулятор , или, другими словами, калькулятор кредита, предназначен для расчета суммы платежа, в том числе переплаты, и реальной процентной ставки банка.

Самым важным фактором для расчета выплат по вашему кредиту является сама стоимость вашей кредитной покупки, хотя совсем не важно, что конкретно вы приобретаете: квартиру или целый дом. Это может быть даже мелкий потребительский кредит .

Есть тип кредита, предусматривающий первый взнос. Таким взносом считается та сумма, которую вы уплатите на месте сразу. Обычно эта сумма составляет не менее 7%. Далее размер кредита будет составлять: от стоимости самой покупки будет вычтена сумма, внесённая в качестве первого взноса на покупку.

Срок кредита – период времени, за который вы рассчитываете погасить ваш кредит полностью с учётом процентов. Годовой процент платежа по кредиту зависит от условий кредитной программы банка.

Входными данными для кредитного калькулятора являются:

- чистая стоимость покупки (товара, услуги);

- размер внесённого вами первого взноса;

- срок действия кредитного договора ;

- годовой процент, требуемый банком.

Не выходя из дома, с помощью кредитного калькулятора можно подсчитать ежемесячную сумму по выплате кредита. Зайдя на сайт любого калькулятора, введя в специальную форму все входные данные, вы сможете подсчитать — какую сумму вам придётся выплачивать в месяц.

Преимущества кредитного калькулятора:

- не требует дополнительных затрат и времени;

- простой и понятный интерфейс;

- расчёт в различных валютах: рубли, евро, доллары.

Недостатки кредитного калькулятора:

- не учитывает нюансы, например: дополнительные сборы банка за само оформление кредита;

- не учитывает того, что процентная ставка на выплату кредита ежемесячно может меняться, уменьшаясь к концу срока кредитного договора;

- некоторые кредитные калькуляторы не учитывают возможность первого взноса по кредиту.

Подводя итог, делаем вывод, что кредитный калькулятор — отличный помощник в том случае, когда сам размер покупки, а значит и кредита, небольшой. В таком случае калькулятор покажет более точную сумму. Но если ваша покупка крупная и нужен кредит на большую сумму, вам без помощи человека-специалиста не обойтись. Такой человек максимально точно подсчитает вам все необходимые расходы по оформлению кредита, учитывая все дополнительные сборы банка.

Всё-таки, как ни уникален компьютер со своими техническими и инновационными возможностями, он никогда не заменит человека-специалиста!

Специально для Информационного Агентства «Финансовый Юрист»

Да Нет

на год под процентов годовых то: —>

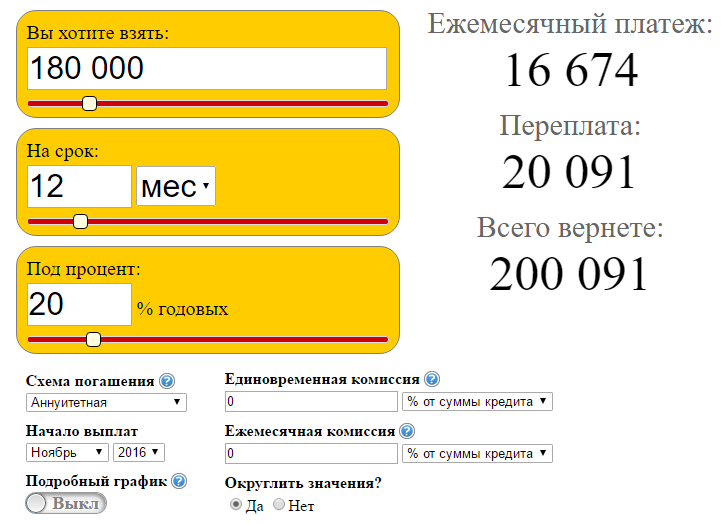

На этой странице находится кредитный онлайн калькулятор, с помощью которого можно посчитать ежемесячный платеж и полную стоимость кредита, в зависимости от годового процента и срока заимствования. Калькулятор очень удобен и работает без обновления страницы. Просто вводите данные и смотрите на результат.

Кредитный калькулятор поможет вам рассчитать ежемесячный платеж по кредиту, переплату, процентную ставку, а также построить график выплат по банковскому кредиту или кредитной карте. Калькулятор может учитывать различные схемы погашения кредитного долга (аннуитетная, дифференцированная), единовременные и ежемесячные комиссии. Дополнительно калькулятор рассчитывает эффективную процентную ставку и коэффициент аннуитета.

Для осуществления калькуляции просто введите сумму, которую вы хотите одолжить у банка, срок кредита и процентную ставку годовых. Результаты моментально отобразатся справа от калькулятора. Указать схему платежа, комиссии и выбрать тип графика вы можете прямо под калькулятором в панели дополнительных опций.

График платежей по кредиту строится динамически (без перезагрузки страницы) и доступен в двух вариантах: стандартный и подробный. Стандартный калькуляторный график отображает дату и сумму платежа, долговую часть выплаты, процентную часть выплаты и общий остаток. Подробный график дополнительно отображает остаток по долгу и процентам для каждого месяца. Переключаться между вариантами графика можно с помощью горизонтального ползунка «Вкл/Выкл» в панели дополнительных опций.

Дополнительно, вы можете выбрать один из двух видов платежа. Аннуитетный – самый распространенный. Он предполагает выплаты равными долями в течении высего срока. Дифференцированный менее распространен, но более выгоден в долгосрочной перспективе, потому что подразумевает постепенно уменьшающиеся выплаты и соответственно быстрее уменьшающиеся проценты. Если вы поставите точку возле дифференцированного платежа, то помимо основной информации калькулятор отобразит график выплат за указанное количество месяцев или лет.

Кредитный калькулятор банков на нашем сайте поможет вам рассчитать потребительский кредит или ипотеку онлайн, например, в Сбербанке, Альфа-банке, ВТБ24 или в других банках. Платежи — аннуитетные (равными частями).

Кредитный калькулятор нужен в следующей ситуации. Допустим, вам нужен кредит — не важно, для каких целей — вы хотите определиться, сможете ли потянуть платеж, приемлемы ли для вас условия банка, не противоречат ли условия банка кредитному договору. В таких случаях и нужен кредитный калькулятор:

— вы можете посчитать ежемесячный платеж;

— увидеть переплату за кредит в зависимости от срока кредита.

Например, вам нужен 1 000 000 рублей и вы хотите прикинуть, сможете ли ежемесячно без проблем оплачивать этот кредит. Тогда указываете сумму 1 000 000 рублей и срок кредита, например, 60 месяцев (средний срок беззалогового кредита). Ставка сейчас в марте 2015 года в среднем около 30%. Получается около 32 000 р. Если это мало — то, значит, можете попробовать взять и больше. А если для вас это непосильный платеж? Тогда можно: во-первых, понизить ставку, во-вторых, увеличить срок.

Понижаем ставку до 16% и срок увеличиваем до 240 месяцев (20 лет) — это условия кредита под залог недвижимости. Сколько получаем? Меньше 14 000 р.! Согласитесь, это более привлекательные условия.

Другой пример — хотите уже прикинуть, сколько вы готовы взять, например, денег в ипотеку, чтобы платеж по ипотеке был равен тому платежу, который вы сегодня отдаете за арендуемую квартиру. Возьмем, к примеру, обычную однушку в Москве. Условимся на 30 000 р./мес. Вводим ставку 15%, срок 240 месяцев и пробуем суммы — выходит, можно взять около 2 280 000 р. Однушка стоит сейчас в районе 6 000 000 р.

Выходит, снимая однушку за 30 000 р. и имея на руках около 3 700 000 р., можно нацеливаться на ипотеку — платеж по ипотеке будет такой же, как и аренда за квартиру!

Возникли трудности? Не можете понять по кредитному калькулятору банков — что же вам нужно? Позвоните прямо сейчас нам: +7 (495) 640-2000. Мы поможем вам рассчитать ваш кредит!