Доля неработающих кредитов в портфеле ВТБ подойдет к пику в III квартале 2010 года и не превысит 10—12%. Об этом заявил журналистам зампред правления ВТБ Герберт Моос, передает Прайм-ТАСС.

По его словам, уровень покрытия просроченной задолженности резервами будет колебаться на уровне 100%. На конец первого полугодия 2010 года уровень покрытия просрочки резервами был равен 98,3%, сообщил Моос. При этом по корпоративным ссудам уровень покрытия резервами составляет 101%, по розничным ссудам — 81%.

Позднее в ходе телефонной конференции для аналитиков Моос заявил также, что ВТБ ожидает снижения доли реструктурированных кредитов к концу 2010 года. Пик роста доли реструктурированных кредитов, по словам зампреда ВТБ, приходился на конец II квартала. Сейчас наибольшая доля этих кредитов приходится на сектор недвижимости, металлургический и горнодобывающий сектора и финансовые компании.

Кроме того, в ходе телефонной конференции Моос отметил, что, несмотря на спад деловой активности летом, в июле — августе кредитный портфель группы ВТБ вырос на 4% по сравнению с аналогичным периодом 2009 года.

Понятие неработающих активов обычно оговаривается в рамках классификации активов. Неработающими называются те активы, которые не приносят дохода. Кредиты обычно считаются неработающими, когда основная сумма или проценты по ним просрочены и не оплачены в течение 90 дней или более (данный период может быть разным в зависимости от конкретного законодательства). Система классификации активов, которая влечет за собой новые резервные требования, является дорогостоящей для банков. Поэтому сначала период времени, по истечении которого неработающие активы считаются просроченными, устанавливают равным 180 дням, а затем постепенно доводят до 90 дней.

Для целей финансовой отчетности портфель неработающих кредитов определяют исходя из принципиального состояния баланса, а не из просроченных платежей. Размер портфеля неработающих кредитов определяет качество общего кредитного портфеля и в конечном счете качество кредитных решений банка. Другим таким показателем является коэффициент собираемости.

Оценка общего уровня резервов с точки зрения неработающих кредитов показывает, насколько хорошо банк может обращаться с кредитными рисками. Анализ портфеля неработающих кредитов должен включать в себя следующие аспекты.

· Кредиты (включая основную сумму и проценты), просроченные более чем на 30, 90, 180 и 360 дней. Можно представить еще более подробную классификацию, введя следующие характеристики: вид клиента и вид его экономической деятельности. Эти характеристики позволят определить общие тенденции и то, насколько они влияют на каждого клиента.

· Причины ухудшения качества кредитного портфеля, анализ которых может помочь банку разработать необходимые меры по изменению данной тенденции.

· Вся существенная информация по неработающим кредитам должна быть особо проанализирована, чтобы определить, является ли ситуация обратимой, что конкретно может быть предпринято для увеличения вероятности возврата кредита, и были ли приведены в действие планы по взысканию средств.

· Должен быть проанализирован уровень резервов: достаточен ли он, чтобы банк справился с непогашенными кредитами.

· Должно быть четко определено, как влияет ухудшение качества активов на прибыли и убытки банка.

Причин, которые могут объяснить ухудшение качества кредитного портфеля, множество. Банки неизбежно делают ошибки при принятии решений. Однако для большинства обанкротившихся банков можно выделить систематические по своей природе проблемы, берущие свое начало в недостаточной кредитной культуре банка. Вставка 2 описывает эти проблемы.

Не нашли то, что искали? Воспользуйтесь поиском:

Отключите adBlock!

и обновите страницу (F5)

очень нужно

Рассмотрим основные виды кредитных операций как основных операций коммерческого банка, формирующих превалирующую долю доходов [3, c. 356].

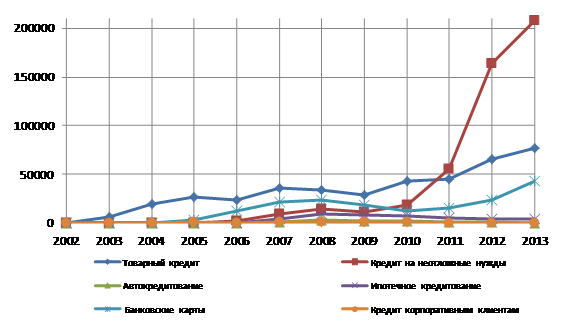

В секторе товарного кредитования в 2002–2005 гг. банк вел географическую экспансию, тем самым обеспечив себе стабильный прирост объемов кредитования. В 2006 г. банк ужесточает меры в области товарного кредитования, усовершенствовав систему андеррайтинга, что не могло не сказаться на объеме выданных кредитов: снижается темп прироста, однако данное снижении было не столь значительным и составило порядка 12%. Абсолютный прирост объемов товарного кредитования в 2007 г. значительно превысил потери в 2006 г. В 2008 г. вновь снижается темп прироста на 7,2%, что связано не столько с экономическим кризисом, сколько с расширением спектра услуг, предоставляемых в области кредитования и переориентацией на наличное, ипотечное и автокредитование. Экономический кризис обусловил отрицательную динамику темпа прироста за 2009 г. во всех секторах кредитования. При этом стоит отметить, что товарное кредитование продемонстрировало наименьший спад. С 2010 г. товарное кредитование вновь показывает ежегодный прирост, уступив первое место по доле в кредитном портфеле наличному кредитованию с 2011 г. В связи с вновь ужесточившейся системой андерайтинга в 2013 г. банк показал замедление темпа прироста в данном сегменте.

Рис. 1. Динамика объемов операций по видам кредитования в 2002–2013 гг., млн руб.

В секторе кредитования на неотложные нужды программа развернута в 2006 г., однако экономический кризис 2008 г. обусловил значительный спад продаж по результатам 2009 г. В 2011 г. благодаря сбалансированной продуктовой линейке, широкой сети продаж и успешной маркетинговой политике банк показал самый высокий прирост портфеля кредитов на неотложные нужды на рынке, достигнув 4-го места в этом сегменте c долей 4,2%. Как и в товарном кредитовании, в связи с вновь ужесточившейся системой андеррайтинга в 2013 г. банк показал замедление темпа прироста в данной области.

В секторе кредитования по банковским картам, развернутого в 2004 г., отмечался отрицательный темп прироста в 2009, 2010 гг. Однако с 2011 г. банк вновь начинает активное развитие в данной области, усовершенствуя предложения по кредитным картам, и получает ежегодный прирост с нарастающим темпом. Несмотря на ужесточившуюся систему андеррайтинга, увеличив число банковских предложений по картам, банку удалось сохранить высокий темп прироста в данном секторе в 2013 г.

Сектор ипотечного кредитования и автокредитования, а также сектор кредитования корпоративных клиентов не относятся к приоритетным направлениям деятельности банка.

Проанализируем структуру кредитного портфеля банка в 2002–2013 гг. (табл. 1, рис. 2).