К сожалению, в жизни иногда случаются тёмные полосы — увольнение с работы, болезнь или другие причины, по которым люди лишаются источников дохода и не могут выплачивать взятые кредиты. Что делать в такой ситуации и как выйти из долгов с минимальными последствиями? Наши рекомендации и для тех кто пока не имеет просрочки, и для должников с серьёзными финансовыми проблемами.

Итак, денег нет, а срок очередного платежа по кредиту всё ближе. Что в такой ситуации делать точно не стоит — так это пытаться проигнорировать проблему. Ни в коем случае не пускайте всё на самотёк! Про кредит никто не забудет и чем дольше прятать голову в песок, тем хуже будет становиться ситуация. Действовать нужно быстро и прямо сейчас, иначе долг будет обрастать процентами и штрафами и вы потеряете много денег и нервов в будущем.

Самое главное, что нужно сделать после осознания надвигающихся финансовых сложностей — это сразу позвонить в службу поддержки банка. Если вы стесняетесь обсуждать подобные щепетильные вопросы с сотрудниками горячей линии — напишите письмо или отправьте запрос через форму обратной связи вашего банка. Обязательно укажите свои данные и номер телефона, чтобы банк смог связаться с вами напрямую.

В обращении подробно укажите, в чём причина грядущего пропуска в платеже — при возможности приложите документальные доказательства — справка от врача, приказ о сокращении, свидетельство о рождении или смерти близких (документы можно сфотографировать телефоном и приложить к письму). Подтвердите, что вы и далее твёрдо намерены оплачивать кредит, но в связи с временными трудностями не можете делать это в полном объёме в данный момент.

Банк — не ваш враг. Он уже доверился вам и дал денег в долг. Банк не меньше вашего заинтересован в мирной выплате кредита без судов и приставов.

Попросите у банка реструктуризацию кредита или кредитные каникулы . В первом случае, банк может увеличить срок кредита и уменьшить ежемесячный платёж. Общая переплата несколько вырастет, но, вы всегда сможете погасить кредит досрочно и избежать убытков по процентам, после того как сложности с деньгами минуют. Кредитные каникулы подразумевают отсрочку очередных платежей по кредиту на несколько месяцев, пока вы не найдёте работу, например.

Обычно, банки идут навстречу клиентам в таких случаях, особенно если вы не успели сильно просрочить кредит и не скрывались от сотрудников отдела по работе с задолженностью. Банку выгоднее, чтобы вы в конце-концов успешно погасили кредит, пусть и с задержкой. В противном случае, расходы и убытки кредитной организации существенно возрастают. Поэтому пишите, звоните, приходите в банк и ищите пути к выходу из ситуации.

В таком случае, если вы ещё не успели просрочить очередной платёж — ваша кредитная история не пострадает, вы сбережёте немало денег, нервов и времени. Хорошая кредитная история становится всё важнее и её сохранение очень важно, особенно если вы собираетесь брать ипотеку или автокредит в будущем.

Вы также можете попробовать рефинансировать невыгодный кредит. Некоторые банки предоставляют неплохие условия для тех, кто хочет погасить кредит в другом банке. Например, освобождение от процентов на несколько месяцев. Подробности о рефинансировании.

Самое плохое, что можно сделать в данной ситуации — это избегать контактов с банком, не брать телефон и пытаться пустить проблему на самотёк.

В вашей ситуации сложно что-то требовать от банка, но варианты решения проблемы всё равно есть. Например, вы можете попросить о реструктуризации кредита. В таком случае банк уменьшит ежемесячный платёж до минимального, увеличив срок кредита. Это увеличит переплату, но в будущем вы сможете погасить кредит досрочно.

В особенно тяжёлых случаях, когда денег совсем нет и платить нечем даже небольшой платёж — стоит просить о кредитных каникулах или отсрочке платежа. Следующий платёж по кредиту отодвинется на несколько месяцев, дав вам время на решение проблем с деньгами. После окончания каникул очень важно оплачивать кредит вовремя и не допускать опозданий и просрочки!

Много кредитов в разных банках? В таком случае стоит рефинансировать кредиты и объединить в один — таким образом вы сэкономите на штрафах и пенях и сможете выбрать более удобные условия погашения (например, увеличить срок кредита с меньшими платежами). Подробнее читайте далее.

Многие кредитные организации предлагают клиентам услугу рефинансирования задолженностей в других банках, часто на довольно удобных условиях. Этой возможностью действительно стоит воспользоваться.

Мы внимательно изучили все предложения по рефинансированию и выбрали самые выгодные и удобные.

Тинькофф Банк позволяет оплачивать кредиты в других банках со своей кредитной карты Tinkoff Platinum. При этом, вы освобождаетесь от оплаты процентов на 120 дней и перевод в счёт погашения долга будет бесплатным.

Оформите карту онлайн (решение принимается от двух минут). Карточку привезут домой в течение 1-2 дней. После этого, позвоните в службу поддержки банка и сообщите о желании погасить кредит в другом банке. Укажите реквизиты и сумму погашения. Ни в коем случае не переводите деньги с кредитной карты самостоятельно — это приведёт к ощутимой переплате.

Более подробная информация — в службе поддержки Сбербанка (звонок бесплатный) или в отделении банка.

Чуть выше процентная ставка по рефинансированию у ВТБ. От 12,5%. Но и сумма кредита может быть до 5 миллионов рублей на впечатляющий срок до 5 лет (для зарплатных и корпоративных клиентов ВТБ — до 7 лет). В один кредит можно объединить до 6 кредитов и кредитных карт (в том числе полученных в разных банках). Перевод денег для погашения задолженностей — бесплатный;

Более подробная информация о предложении — в службе поддержки ВТБ (звонок бесплатный) или в офисе банка.

Неплохие предложения по рефинансированию кредитов можно найти и у других коммерческих банков — Альфа-банк, Почта Банк, Росбанк, Райффайзенбанк, Хоум Кредит, Ренессанс и других.

Обратите внимание, что возможность рефинансирования кредитов в других банках доступна в том случае, если вы ещё не допустили существенной просрочки по платежам. Чем раньше вы осознаете проблему и обратитесь за помощью в реструктуризации кредитов — тем легче и дешевле будет решение. Справедливо и обратное — чем дольше затягивать дело и надеяться, что всё само-собой решится — тем больше будут штрафы и пени. В конце-концов долги могут стать абсолютно невозможными для обслуживания. Мы желаем вам благоразумного подхода и успешного решения всех проблем с кредитами в банках.

![]()

Когда заемщик берет кредит, он примерно рассчитывает, за какие средства будет расплачиваться по долгу. Однако случаются и форс-мажорные обстоятельства, которые трудно предвидеть, вроде потери работы, тяжелой болезни или кризиса. Выплачивать кредит становится невозможно, и долговое бремя усложняет и без того тяжелое положение.

Разбираемся, как можно решить эту проблему и не совершить ошибок.

Первым делом должник впадает в смятение и считает, что проще будет убежать от проблемы и в последующем игнорировать напоминания банка о сроках оплаты кредита. Однако это в корне неверное решение. Начисляемая пеня за просрочку оплаты и штрафные проценты буду только расти, увеличивая размер долга. Вместе с тем звонки от менеджеров колл-центра станут все более навязчивыми.

Даже если заемщик отключит телефон, через месяц данные о неплательщике попадут к коллекторам. Эти ребята не ограничатся звонками, а будут уже стучаться в двери и надоедать друзьям и родственникам заемщика в соцсетях. Последней стадией станет передача дела в суд. А приставы, описывающие имущество, уже вряд ли будут слушать какие-либо оправдания.

Поэтому стоит помнить, что банки не забывают долги. Пока заемщик скрывается, его кредитная история теряет в доверии. Лучше рассказать банку о своих проблемах напрямую. Тогда банк и не подумает включать должника в базу сомнительных заемщиков, а посчитает его добропорядочным клиентом. Но при этом не допускайте в переговорах с кредитором сильных эмоций, а договаривайтесь о новых условиях с холодной головой.

Таким образом, ищите решение и выстраивайте диалог, отталкиваясь от первопричины проблемы.

Такая ситуация может произойти у заемщиков, работающих в качестве фрилансеров или по крупным заказам. Срок выплаты приближается, но средства за выполненную работу перечислят через несколько недель или месяц. В таком случае клиент банка может договориться о корректировке графика выплат.

Для этого будет достаточно обратиться в колл-центр и разъяснить возникшую проблему. Если есть какие-то документы, подтверждающие финансовые трудности, то можно ими подкрепить просьбу.

Потеря работы, тяжелая болезнь или продолжительная невыплата зарплаты могут значительно подпортить кредитную историю заемщика. В этой ситуации также наилучшим решением будет обратиться напрямую в банк и предложить пересмотреть кредитный договор. Но для того, чтобы кредитор пошел на уступки, нужно точно сказать, когда вы сможете вновь выплачивать долг. Временную неплатежеспособность желательно подтвердить документами.

Однако каждый подобный случай рассматривается банком отдельно и многое зависит от политики кредитной организации. Если должник давно пользуется услугами банка и у него отсутствуют просрочки по платежам, то кредитор вероятнее всего пойдет на уступки.

Однако стоит помнить, что кредитный договор может предусматривать наличие временных финансовых проблем у клиента. Как правило, банк в таком случае предоставляет отсрочку по уплате процентов или тела кредита: либо временное погашение только долга по телу кредита, либо временная выплата процентов.

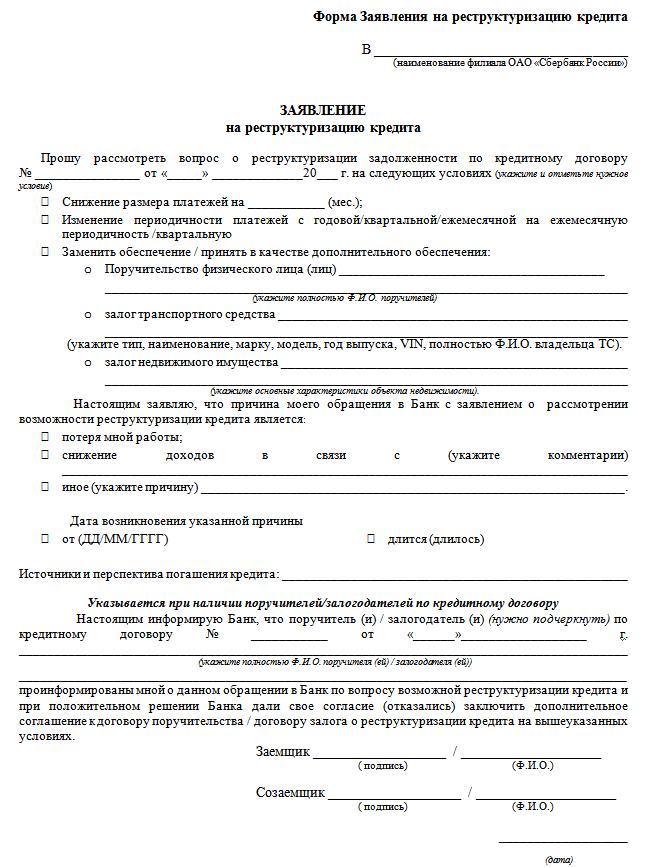

В половине случаев прошений об отсрочке заемщикам отказывают, тогда можно попробовать договориться о реструктуризации долга. Фактически это тот же пересмотр условий кредита. Для этого заемщику нужно сообщить банку о временной неплатежеспособности и написать заявление с просьбой об изменении срока действия или графика выплаты кредита. Заявление выглядит следующим образом:

Также банк может предоставить приостановку начисления штрафов или пени либо смену валюты.

Но нельзя забывать, что условия реструктуризации рассматриваются в зависимости от общей суммы кредита (если она небольшая, то вряд ли клиенту пойдут на встречу) и кредитной истории плательщика.

В крайнем случае заемщик может составить досудебную претензию в банк. По крайней мере, это может помочь клиенту оттянуть время для поиска денежных средств.

Как только заемщик понимает, что не в силах обеспечивать свои долги, то лучше сразу самостоятельно объявить о своей неплатежеспособности. Затем можно попробовать консолидировать долги и попытаться их рефинансировать, если удастся найти кредиты с меньшей процентной ставкой.

Если плательщик решиться продать залоговое имущество, то лучше это сделать своими силами. Но перед этим стоит предупредить банк о продаже залога.

Для начала можно попросить отсрочку или перекредитоваться в другом банке под меньший процент либо на больший срок. Это поможет уменьшить долговую нагрузку.

Если же платить совсем нечем, то обязательно нужно заявить об этом банку. При оформлении ипотечного договора банк получает квартиру заемщика в залог. Кредитная организация выставит жилпощадь на продажу и попытается реализовать ее по меньшей цене, поскольку кредитору важно покрыть остаток долга на дату просрочки. Рекомендуем поучаствовать в продаже и попытаться найти покупателя, готового приобрести квартиру по рыночной цене.

Когда ипотечная квартира будет продана и залог будет снят, банк заберет деньги для покрытия долга.

Когда мы берем кредиты, мы примерно представляем, как будем их отдавать: с зарплаты, премий, постепенно, понемногу откладывая. Чаще всего так и происходит.

Но иногда случается непредвиденное: увольнение, болезнь или кризис. Свободные деньги пропадают, возвращать нечем, и кредит превращается в бремя.

Если не решить проблему вовремя, кредит приведет к долговой яме. Это когда заемщик не справляется с кредитной нагрузкой: долг увеличивается быстрее, чем заемщик успевает его погасить, обрастает процентами и пенями, а платить по-прежнему нечем. Кредитное бремя становится невыносимым.

Никто не рассчитывает, что именно ему не удастся вернуть деньги за кредит. Но если это происходит, это еще не конец света. Если действовать рационально и не делать ошибок, эту проблему можно решить без потерь.

1. Не ждите, что долг пропадет сам собой. Банки никогда не забывают долги. Даже если вам еще не звонят коллекторы, это не значит, что о вас забыли. Пока вы думаете, что все хорошо, банк начисляет проценты, а кредитная история ухудшается. Сообщите о проблеме по своей инициативе. Банк это оценит.

2. Не пропадайте. Пропасть с концами — плохое решение. Когда банк видит, что вы его избегаете, вы попадаете в базу сомнительных заемщиков. К вам сразу отношение не как к добропорядочному клиенту, а как к мошеннику. Чем быстрее это случится, тем скорее ваши контакты окажутся в руках коллекторов.

3. Не берите новые кредиты. Люди залезают в новые долги, чтобы расплатиться по старым. Часто делают это наспех — просто бегут в тот банк, который согласен дать кредит наличными. Потом такое решение может привести к еще большим неприятностям: долги скопятся и их будет тяжелее гасить.

Чтобы сохранить контроль, нужно действовать хитрее. Но об этом — чуть позже.

4. Не паникуйте. Ситуация не из приятных: растет долг, капают штрафы, звонят коллекторы. Люди теряются, ругаются с банком, грозят судом или обращаются к антиколлекторам.

Помните, что долг по кредиту — это проблема с финансами, а не с бандитами. Никто не трогает ваше здоровье или жизнь, не обижает вас лично или вашу семью.

5. Не доводите до суда. Если дойдет до суда, приставы попытаются продать ваше имущество с аукциона. Вы потеряете до половины его реальной стоимости, а еще оплатите судебные издержки банка, комиссию приставам и госпошлину.

Заемщик, который не скрывается, вовремя признает проблему и занимает проактивную позицию, договорится с банком и возьмет ситуацию под контроль. Сосредоточьте свои усилия на переговорах, и эти ошибки вас не коснутся.

С просроченным кредитом сталкиваются не только физические лица, но и предприниматели, корпорации и государства. Для всех есть запасной выход — договориться с банком об изменениях условий по кредиту. Как именно строить диалог, зависит от глубины ваших финансовых проблем.

1. Если деньги есть или появятся скоро. Так бывает у тех, кто случайно забывает про платеж, меняет работу или попадает в больницу. Если денег не будет в течение нескольких недель или месяца, попробуйте договориться с банком о новом графике выплат. Например, попросите перенести дату платежа с 10 на 20 число — на ту дату, когда у вас точно будут деньги. Возможность перености дату платежа доступна не всегда — узнавайте условия в своем банке.

Для этого позвоните в колл-центр и объясните причину возникших нарушений. Подкрепите просьбу документами, если они есть. Закон не обязывает банки идти навстречу клиентам с финансовыми трудностями, поэтому решение о пересмотре ваших условий обслуживания зависит только от политики банка.

Если вы просто забыли про оплату — признайте это и внесите минимальный платеж с процентами.

2. Если деньги появятся нескоро. Если трудности с деньгами будут в ближайшие месяцы (продолжительная болезнь, отсутствие работы, не платят зарплату), предложите банку пересмотреть кредитный договор. Чтобы банк на это пошел, объясните, когда и откуда у вас появятся деньги.

Покажите документы, которые подтвердят вашу временную неплатежеспособность (справка от врача, свидетельство о рождении/смерти близких, приказ о сокращении).

На какие уступки пойдет банк — это предмет переговоров. Менеджер погрузится в вашу финансовую ситуацию, изучит кредитную историю и предложит решение.

Сначала попросите об отсрочке выплат на пару-тройку месяцев. Если сделать это вовремя, лояльный банк даже освободит долг от начисления пени. У вас будет время, чтобы подправить финансовую ситуацию, а потом разобраться с кредитом.

Имейте в виду, что отсрочка увеличит суммы следующих платежей. Лучше, если в течение этого времени деньги у вас и правда появятся. Если банк потеряет доверие, он может не пойти на уступки повторно.

Банк заинтересован в том, чтобы вернуть деньги. Если он поймёт, что вы не мошенник, то пересмотрит условия кредита — уменьшит ежемесячный платёж и продлит срок погашения кредита. Банку выгодно, когда долги возвращают ему, а не коллекторам, и в виде денег, а не имущества, с которым нужно потом возиться.

Сценарий реструктуризации зависит от общей суммы кредита и вашей кредитной истории. Опирайтесь на здравый смысл. Если у вас небольшой потребительский кредит на 20 000 рублей, вряд ли банк позволит растянуть выплаты на 3 года.

Банку важно понимать, откуда у вас появятся деньги. Если вы скажете, что возьмете для этого новый кредит, он может отказать.

Не забудьте, что при реструктуризации увеличится общая сумма кредита. Поэтому это выгодно тогда, когда ежемесячный прирост задолженностей нужно остановить.

Если вы платите по ипотеке и до этого были дисциплинированным плательщиком, банк поможет вам куда охотнее. Как минимум вы сможете перевести дух за пару месяцев.

3. Если вы в долговой яме. Это плохо, но не смертельно. Главное — займитесь проблемой, а не опускайте руки. Сразу же сами объявите о своей неплатежеспособности . Не ждите, пока банк передаст кредит коллекторам или в суд.

Если кредитов много, соберите их в один. Так вы будете платить только один раз в месяц, а просроченные кредиты перестанут обрастать процентами.

Если вам отказывают консолидировать долги, ищите другой банк. Имейте в виду: новый кредитор потребует большой пакет документов, а еще попросит отдельную комиссию за всю процедуру.

Рефинансируйте кредит , если на рынке появились кредиты с меньшей процентной ставкой. Более выгодным кредитом можно закрыть старый долг, а потом выплачивать банку меньше.

В начале статьи мы советовали не брать новые кредиты для погашения старых. Но с рефинансированием все иначе: это специальный кредит для тех, кому нужно снизить долговую нагрузку. Это не обычный кредит наличными, который можно потратить на что угодно.

Если вы решили компенсировать долг продажей залогового имущества (квартиры, машины, драгоценностей), продайте его добровольно. Если вы сделаете это сами, то продадите имущество по рыночной цене, а не за полцены, как это сделает банк.

Обязательно предупредите банк, что собираетесь продать залог. Если его доверие подорвано, он подключит к сделке своего представителя. Но это не всегда плохо: банку выгодно, чтобы вы решили проблему. Например, вы можете попросить его о помощи в поиске покупателя и оформлении сделки. Помните, что это в его интересах.

Снежный ком. Рано или поздно долгов у вас станет больше, чем вы можете выплатить. Проценты будут расти ежемесячно. Такой кредит можно гасить до старости.

Помните: даже если клиент раньше никогда не нарушал условия договора, банк автоматически начисляет штрафные проценты при любой просрочке.

Звонки из банка. Сначала звонят менеджеры колл-центра. Если клиент продолжает не платить и выключает телефон, банк передаёт неплательщика во внутренний коллекторский отдел.

Долгом займутся люди, которые профессионально занимаются возвращением денег. Их задача — потрепать вам нервы, чтобы заставить заплатить.

Коллекторские агентства и суд. Если коллекторы банка не справляются, банк или продаёт кредит коллекторскому агентству или сразу передает дело в суд.

Внешние коллекторы достанут угрозами и замучают ваших поручителей. Обычно их методы агрессивнее, чем у коллекторов банка. Они могут звонить вам на работу, писать знакомым в соцсетях и даже зайти в гости.

Суд — это последний этап. Бороться с юристами из банков или коллекторских агентств почти бесполезно. К тому же издержки, которые понесёт банк в суде, потом станут частью вашего долга. После суда к вам придут приставы: сначала они опишут имущество, а потом заберут его, чтобы продать с аукциона.