Рекомендуется проверять свою КИ даже тем гражданам, которые никогда не обращались за кредитом. Это связано с тем, что в последнее время известно много случаев получения займов мошенниками по чужим паспортным данным. Если вы когда-либо оставляли информацию о своем паспорте в интернете или у посторонних лиц, то вы уже входите в потенциальную группу риска. Запрос КИ позволит точно определить, числятся ли на вас какие-либо долги сейчас либо в прошлом.

КИ включает в себя данные о выполнении следующих обязательств:

- банковские кредиты и займы в МФО;

- коммунальные платежи;

- арендная плата;

- услуги телефонной связи и интернета;

- алименты;

- уплата налогов.

Сведения о кредитах и займах поступают в бюро кредитных историй (БКИ) сразу же при заключении договора. По остальным же долгам они появляются лишь при наличии судебного решения о взыскании. Проще говоря, если вы забыли заплатить за интернет в прошлом месяце, информации в КИ об этом не будет. А вот если вы являетесь злостным неплательщиком алиментов, данные об этом обязательно будут в ней отражены. Также попадают в КИ и сведения о процедурах банкротства, начатых либо завершенных.

На сайте Сбербанка клиентам предоставлена возможность получить данные о своей текущей истории. Для этого необходимо перейти в свой Личный кабинет сервиса Сбербанк Онлайн. Для входа потребуется ввести логин и пароль, которые выдаются при личном обращении в любое отделение банка.

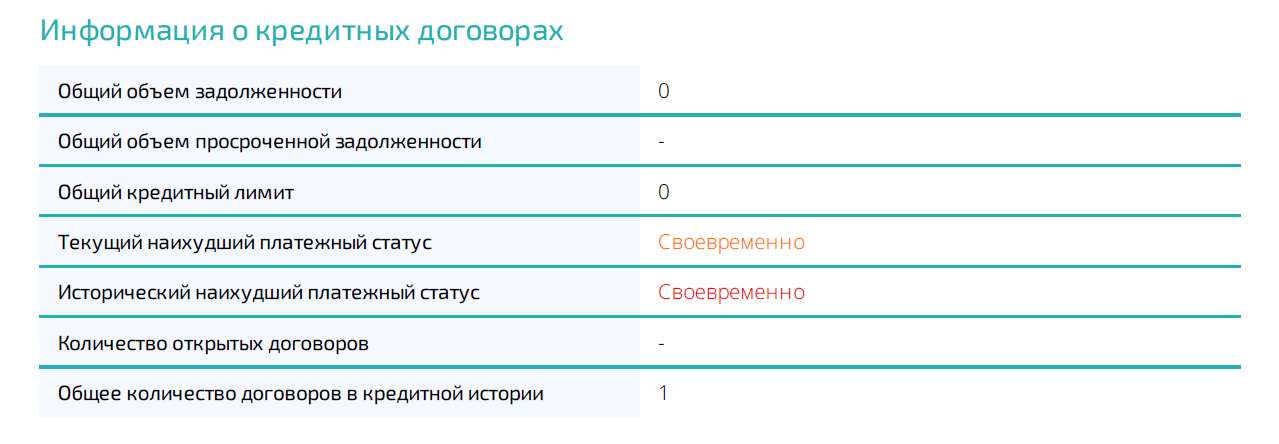

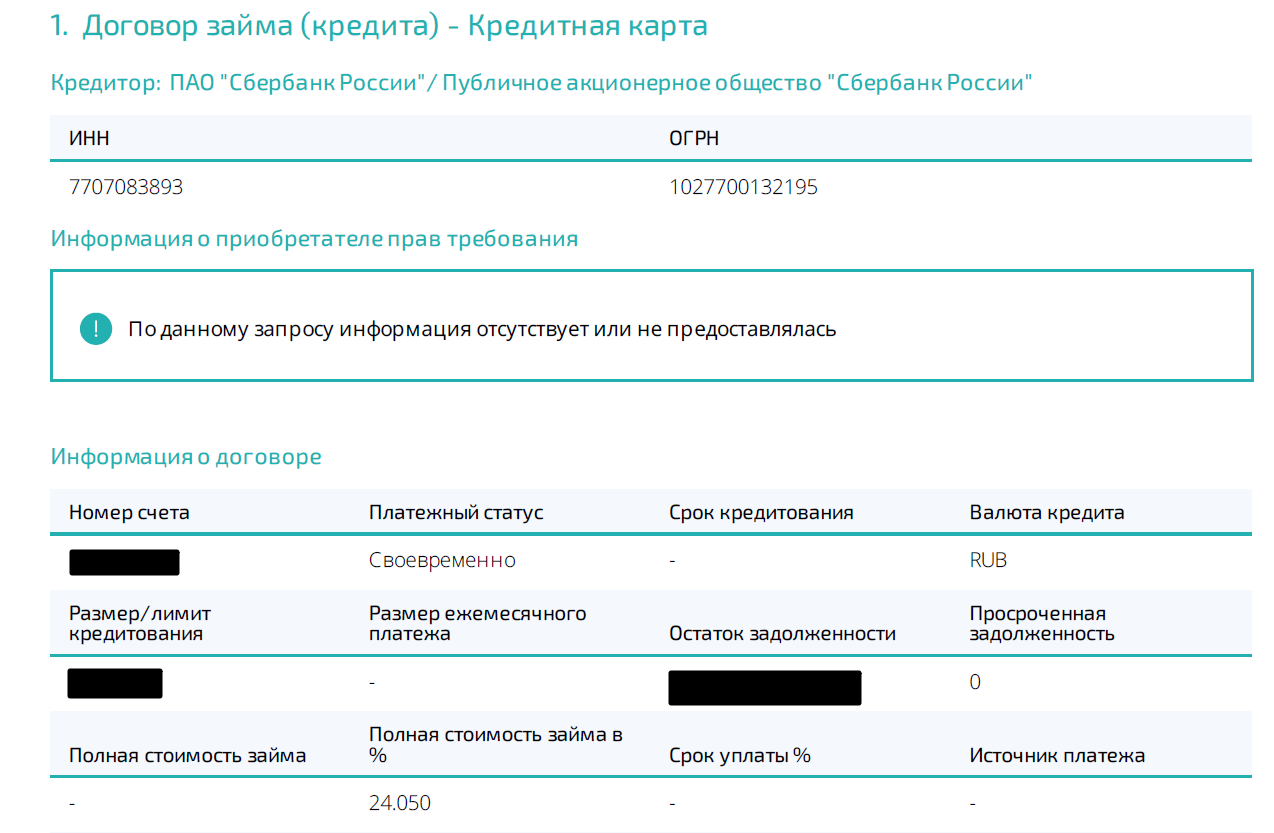

За данную сумму банк предоставляет клиентам очень подробно составленный отчет. Из него можно узнать следующую информацию:

- Персональный рейтинг на текущую дату.

- Информацию о погашенных ранее и действующих на сегодняшний момент кредитах.

- Данные об открытых кредитных картах.

- Детали предстоящих платежей (срок и сумму ближайшего погашения займа).

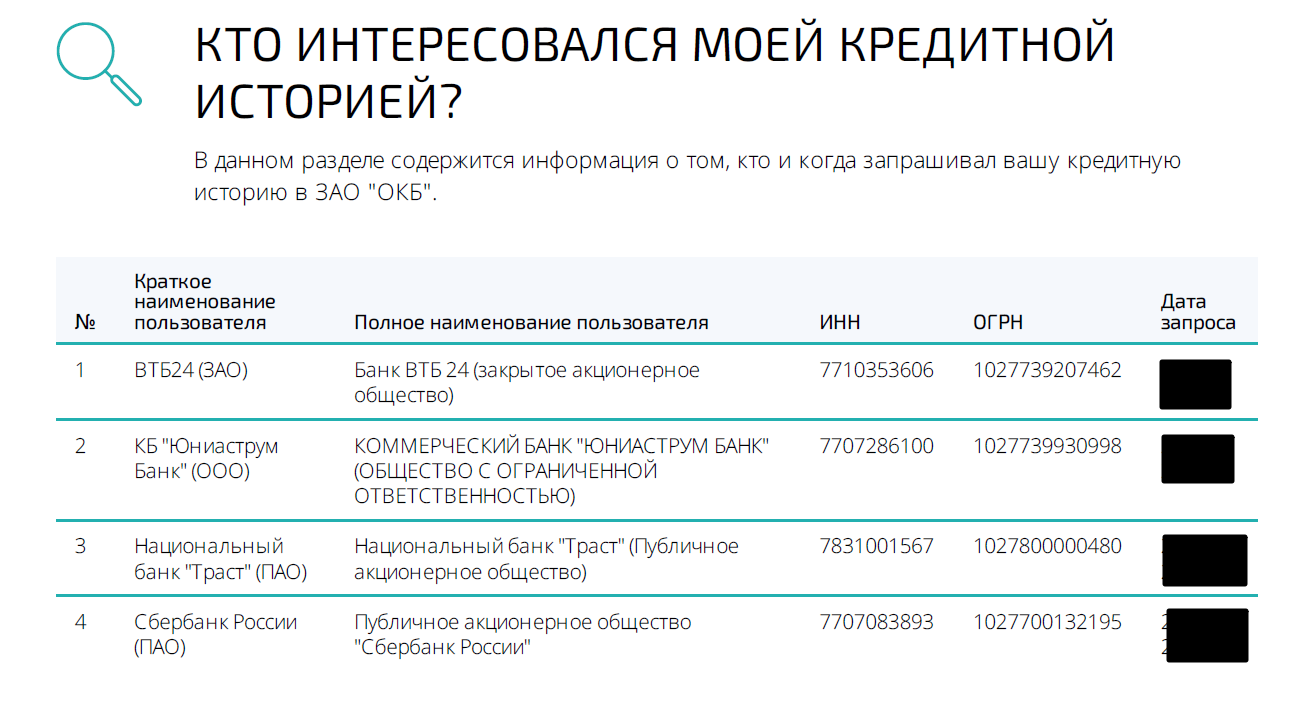

- Получателей информации о персональной КИ.

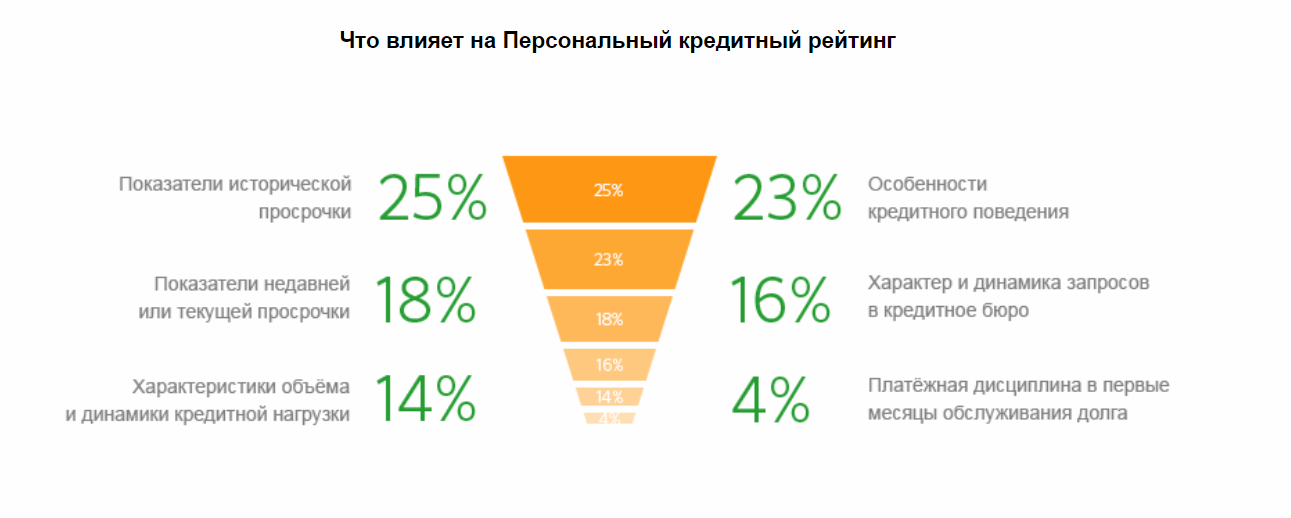

Кредитный рейтинг – основной показатель для проведения оценки финансовой надёжности потенциального клиента или партнёра. Он формируется на основании кредитной истории. Простыми словами, именно по этому параметру Сбербанк анализирует уровень доверия и платёжеспособность своих клиентов. При этом на кредитный рейтинг влияют как прошлые обязательства, так и нынешнее финансовое состояние человека или организации.

Таким образом, можно сформировать инструкцию по бесплатному получению информации по КИ:

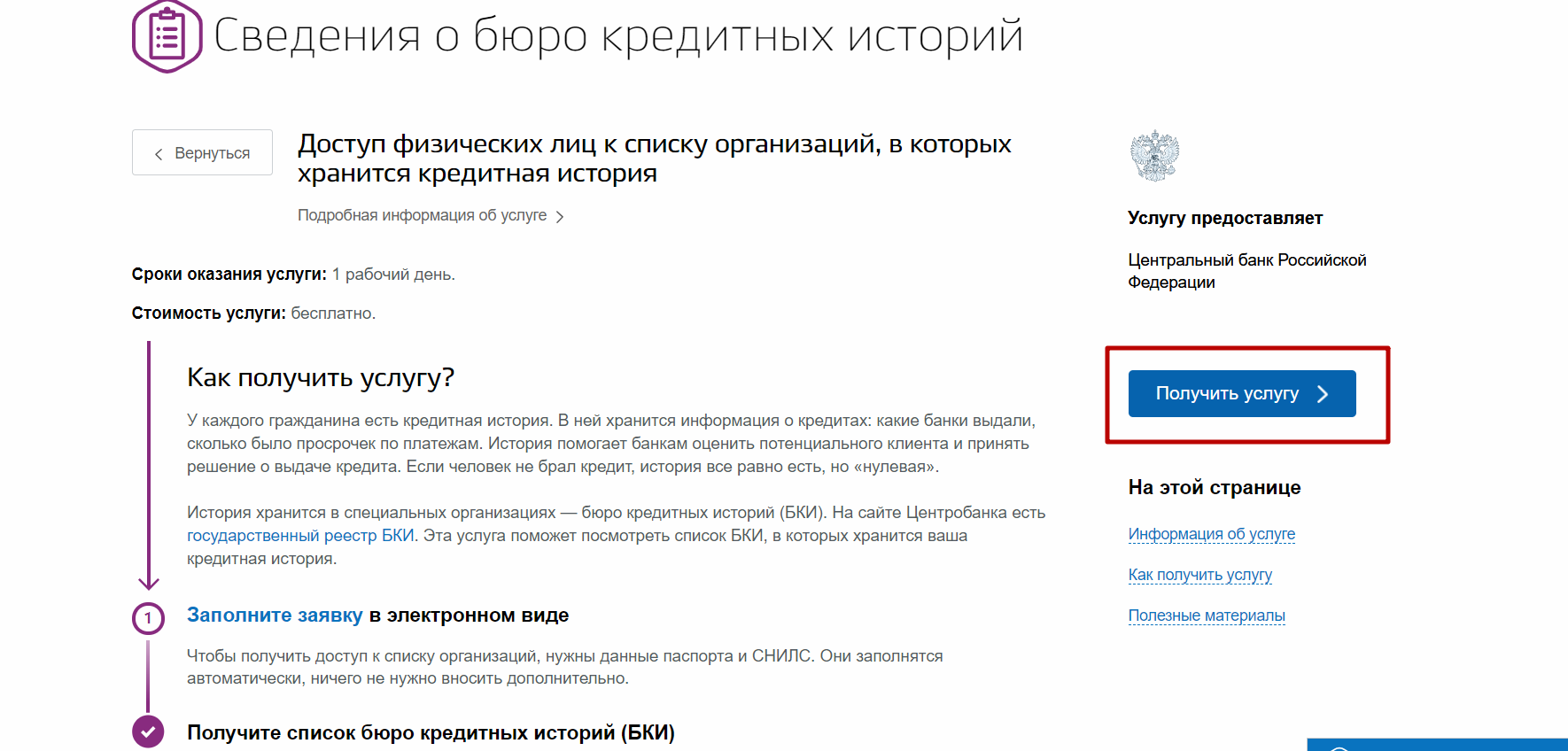

- Обращение к Центральному каталогу кредитных историй в качестве субъекта. Данный способ подойдет тем, кто знает свой код субъекта КИ, созданный при получении первого кредита.

- Если код неизвестен, то информацию из каталога можно получить через сайт Госуслуги.

- Таким образом вы узнаете, в каких БКИ находится информация о вашей кредитной истории. Далее вам необходимо обратиться в каждую из этих организаций за получением отчета. Два раза в год это можно сделать бесплатно.

Бывают случаи, когда нет возможности воспользоваться интернет-сервисами. В таком случае, есть три потенциально возможных способа:

- Отправка письменного обращения по Почте России. Но придется оплатить нотариальные услуги для заверения письма и стоимость самой отправки почтового отправления. Услуги по заверению заявлений обойдутся примерно в полторы тысячи рублей.

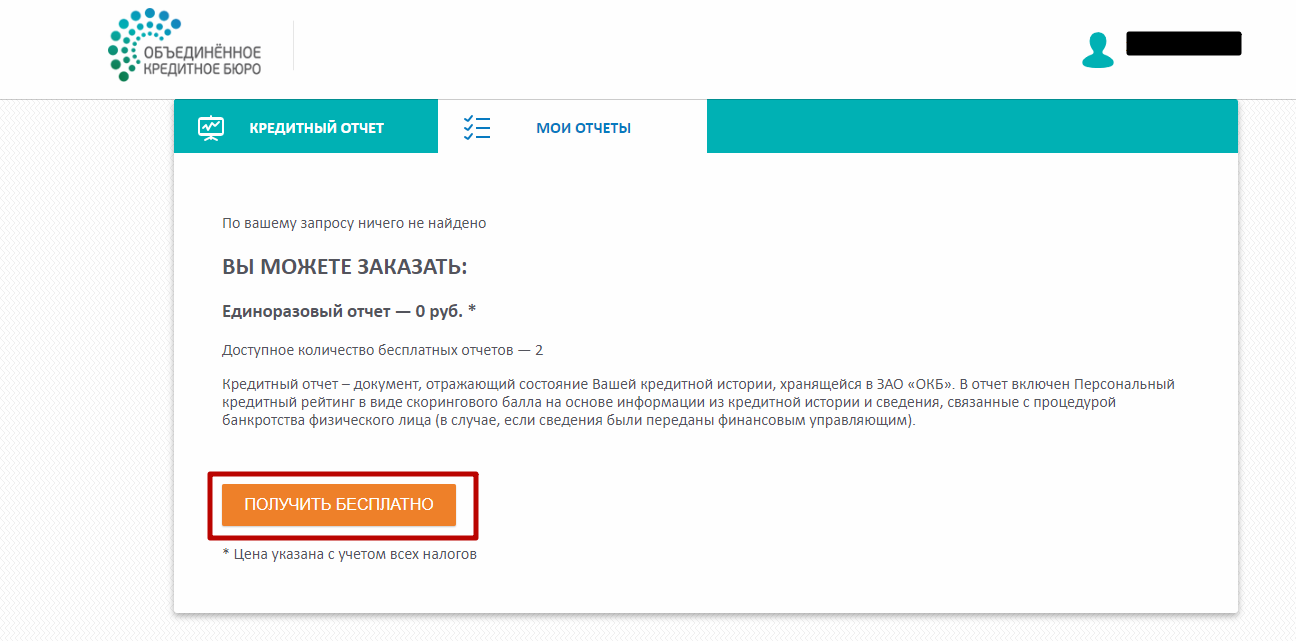

- Обращение напрямую в офис БКИ. Данный метод подачи заявления самый выгодный – услуга оказывается бесплатно.

Не всегда удаётся соблюсти все правила и сроки, сформировав себе хорошую историю. Зато всегда есть возможность исправить плохую. Потребуется взять потребительский кредит или кредитную карту, обязательства по которым вы сможете выполнять в срок (в выборе варианта кредита для исправления рейтинга поможет — обзор кредитных продуктов Сбербанка). При выполнении данного условия ваш кредитный рейтинг вырастет, а кредитная история улучшится.

Таким образом, можно сделать вывод, что сервис получения кредитной истории от Сбербанка является удобным средством доступа к информации, но в то же время имеет и ряд недостатков:

Соответственно, обращение имеет смысл, если вы уже исчерпали лимит бесплатных запросов, а информация о вашей КИ представлена только в ОКБ.