На первых порах после переезда в Российскую Федерацию мигранты испытывают финансовые трудности, что подталкивает их к рассмотрению возможности получения кредитов. В действующем законодательстве нет никаких запретов относительно кредитования для иностранных граждан с РВП, однако перед посещением банка следует ознакомиться со всеми условиями, требованиями, правилами и другими важными особенностями.

У каждого банка своя позиция относительно выдачи кредитов иностранным гражданам, получившим разрешение на временное проживание. Некоторые финансовые организации охотно идут навстречу мигрантам при условии соответствия всем требованиям, в то время как другие категорически отказывают в выдаче займов и одобрении ипотек.

- Предоставление небольших сумм займов;

- Короткие сроки погашения;

- Более высокие процентные ставки;

- Обязательное предоставление обеспечения в виде поручительства или залогового имущества.

- Трудовой стаж не менее 6 месяцев на последнем месте работы;

- В случае оформления рефинансирования или получения кредитных средств под поручительство ― трудовой стаж более года;

- Официально подтвержденный доход выше минимального уровня, установленного в регионе;

- Хорошая кредитная история.

В российских банках кредит иностранным гражданам с РВП выдается при соблюдении нескольких важных условий.

- Наличие регистрации;

- Длительность его пребывания в Российской Федерации;

- Общий трудовой стаж.

Для повышения шансов на кредитование у иностранца должно быть зарегистрированное недвижимое имущество или автомобильный транспорт. Это условие не обязательное, но желательное.

Кредитование возможно только в том случае, если банк будет расценивать иностранного гражданина как надежного заемщика.

- Постоянной регистрации на территории нахождения банка;

- Стабильного дохода, подтвержденного соответствующими документами;

- Продолжительного трудового стажа без смены места работы ― около 3 лет.

- Внутренний или заграничный паспорт для подтверждения личности мигранта;

- Копию паспорта, переведенную на русский язык и нотариально заверенную;

- Официальное разрешение на временное проживание в России;

- Копию ИНН, подтверждающего факт постановки на учет в налоговых органах;

- Миграционную карту, полученную при пересечении государственной границы;

- Действующий трудовой договор или иной заверенный работодателем документ, подтверждающий размер заработной платы.

Предварительно, перед началом процедуры кредитования рекомендуется позвонить на горячую линию выбранного банка, чтобы выяснить все возможные нюансы.

- Мигрант подготавливает полный комплект основных и дополнительных документов в соответствии с банковскими требованиями;

- Заполняет анкету-заявку в письменном или электронном виде.

- Пропуск полей;

- Внесение недостоверной информации;

- Наличие ошибок и исправлений.

- На открытый банковский счет;

- На имеющуюся или специально оформленную кредитную карту;

- В виде наличных средств.

- Росбанк;

- Райффайзенбанк;

- Альфа-Банк;

- Юникредит Банк;

- ВТБ-24;

- Уральский банк реконструкции и развития;

- Ситибанк;

- Хоум кредит;

- Тинькофф;

- Европа банк;

- Ренессанс кредит.

Стоит подробнее рассмотреть некоторые из доступных предложений.

| Название банка | Сумма займа в рублях | Размер годовой процентной ставки | Период погашения | Требования к заемщику |

| Тинькофф Банк | До 300 000 | 15% | Рассчитывается индивидуально | Стандартные |

| УБРиР | 50 000 — 1 000 000 | 11,99% | 3, 5 и 7 лет | Возраст 21-75 лет, стаж работы на одном месте ― 12 месяцев. |

| СИТИ Банк | До 1 500 000 | 13,9-29% | В индивидуальном порядке | Стандартные |

| Ренессанс Кредит | До 700 000 | 11,3% | 24-60 месяцев | Стандартные |

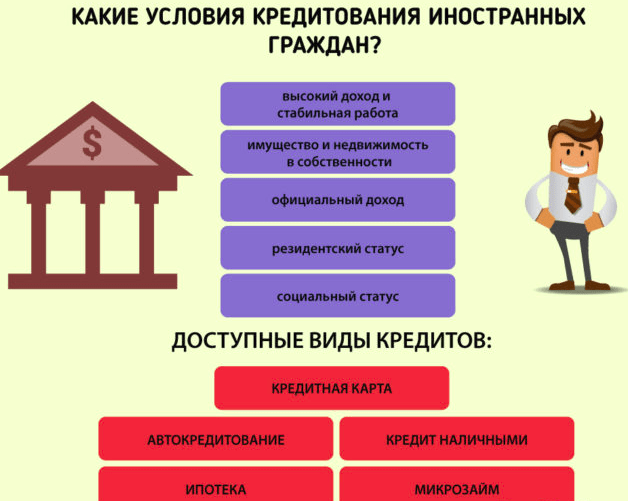

- Потребительское под залог недвижимости (от 500 000 до 10 000 000 рублей);

- Потребительское под поручительство (от 30 000 до 5 000 000 р.);

- Рефинансирование (от 30 000 до 3 000 000 р.)

В каждом случае процентная ставка годовых стартует от 12,9%. Ее верхняя граница рассчитывается индивидуально, в зависимости от периода использования кредита.

Ипотеку по РВП получить довольно проблематично, но все же реально при условии стабильного высокого дохода. В качестве доказательств рекомендуется подготовить документы, подтверждающие увеличение заработной платы. Повысит шансы и предоставление имущества в залог.

На случай внезапной утраты трудоспособности или уменьшения ежемесячного дохода стоит пригласить поручителя, который согласится предоставить свое ценное имущество в качестве гарантий.

Иностранцам с РВП банки гораздо чаще отказывают в предоставлении кредитных средств, чем гражданам России.

- Слишком короткий срок пребывания на территории страны;

- Отсутствие документа, подтверждающего регистрацию на территории РФ;

- Негативная кредитная репутация или полное отсутствие истории займов;

- Частая смена места работы, отсутствие постоянного источника дохода;

- Предоставление необходимых документов не в полном объеме.

- Исправить кредитную историю ― оформить несколько небольших кредитов и погасить их, соблюдая условия договора;

- Ответственно относиться к подготовке документов, указывать достоверную информацию;

- Предоставить залоговое имущество и найти надежного поручителя.

При соблюдении всех условий, выдвигаемых банковскими организациями, иностранные граждане, у которых есть разрешение на временное проживание в России, имеют возможность получить кредит. Самое главное ― зарекомендовать себя как законопослушного, надежного и ответственного заемщика.

Иностранец, приехавший в Российскую Федерацию для постоянного проживания, но имеющий лишь РВП (разрешение на временное проживание), часто испытывает некоторые денежные трудности. Именно поэтому указанному лицу, может понадобиться взять кредит по разрешению РВП.

Российское законодательство не содержит никаких запретов на выдачу автокредита, также иностранец теоретически может претендовать на более масштабные кредитные ресурсы. Например, есть возможность взять квартиру в ипотеку.

Кредит иностранным гражданам с открытым РВП в России выдаётся коммерческими банками. Для его получения необходимо подготовить такие документы:

- паспорт гражданина (иностранный паспорт) либо другой документ, который может подтвердить личность (придётся перевести паспорт на русский язык, то есть сделать апостиль);

- документ, разрешающий временное проживание на территории России;

- идентификационный номер, свидетельствующий о постановке на учёт в налоговом органе;

- справку (данные) о получаемом иностранцем в России доходе или официальный трудовой договор (контракт);

- миграционная карта, выдаваемая во время пересечения российской границы.

Многие российские банки выступают за выдачу кредита иностранцу по РВП, имеющему стабильный доход в России, но некоторые не одобрят заявку ни при каких обстоятельствах.

Для подтверждения дохода или серьёзного намерения иностранного гражданина выплатить деньги в срок понадобятся дополнительные гарантии. Это может быть поручительство российских граждан, имеющих стабильный уровень дохода (прибыли) или предоставление залога.

Положительно на решение банка повлияют такие факторы, как наличие семьи в России, детей, автомобиля, недвижимости, хорошей кредитной истории в прошлом. Таким образом, кредитование иностранцев в России осуществить сложно, но возможно.

Согласно политике российских банков, которая имеет тенденцию постоянно меняться, у иностранцев периодически возникает возможность получить в одном из них кредит по РВП.

Если у мигранта есть достойное для залога имущество, можно попробовать обратиться в Уральский банк реконструкции и развития.

При этом выплатить все одолженные средства вместе с набежавшими процентами и иными обязательными платежами следует через минимум год, максимум десять лет (в зависимости от одобренной программы кредитования и выданной на руки суммы).

Иностранцы могут попытаться наладить сотрудничество с такими популярными банками, как:

Узнать, в каком банке можно взять кредит с РВП, можно на специализированном интернет-портале, отправив заявку во все возможные кредитные организации и ознакомившись с условиями предоставления. Получение возможно наличными, перечислением на карту или путём оформления новой банковской кредитной карты.

Иностранцу с регистрацией в РФ с РВП могут отказать в выдаче денег с большей вероятностью, чем жителю России. Чтобы избежать такого результата, следует заранее ознакомиться с возможными причинами отказа.

Несмотря на то, что банковские организации оставляют за собой право отказывать клиенту в выдаче кредита без объяснения конкретной причины, для иностранцев факторами, отрицательно влияющими на получение одобрения являются следующие:

- наличие плохой кредитной истории (невыплаченные займы, микрозаймы либо не в срок погашенные потребительские и иные) либо отсутствие такой истории в принципе;

- недавний приезд в Россию;

- отсутствие постоянной работы или регулярная её смена;

- отсутствие перспектив для дальнейшего развития;

- неполный пакет документов, нужных для одобрения кредитной заявки.

Однозначным отказом встретят любого иностранца, который не может предоставить документ о регистрации в РФ, хотя бы временной.

Взять мигранту кредит в России на покупку собственного жилья (квартиры, дома, части дома, комнаты в общежитии и так далее), то есть получить ипотеку для иностранцев достаточно проблематично, но всё же возможно.

Для этого следует оценить реальное финансовое состояние, приготовить все документы, которые могут заинтересовать кредитного инспектора в дальнейшем сотрудничестве.

Среди них могут быть бумаги, показывающие возрастающий доход на предприятии, открытом в одном из регионов Российской Федерации. Отличным подспорьем будет предоставление банку в качестве залога автотранспортного средства, уже имеющейся недвижимости.

Если такого движимого или недвижимого имущества у мигранта нет, следует обязательно заручиться поддержкой близкого родственника или друга.

Это физическое лицо должно обязательно согласиться взять на себя часть кредитного бремени в случае наступления внезапной трудоспособности иностранного гражданина или в при уменьшении предполагаемых доходов.

Такой человек будет являться официальным поручителем. Хорошо, если такой поручитель предоставит в качестве гарантии своё собственное ценное имущество. Ещё одним плюсом будет готовность выплатить первый взнос, и чем больше он будет, тем лучше. Следует помнить, что если у банка останутся некоторые сомнения в надёжности потенциального клиента-иностранца, банковский представитель предложит повышенную кредитную ставку.

Каждый иностранный гражданин, не имеющий в прошлом проблем с российскими властями, плохой кредитной истории, может, выполнив ряд несложных условий и собрав пакет необходимых документов, подать онлайн-заявку на получение кредита или лично нанести визит в кредитный центр банка.

Иностранные граждане, проживающие в Москве на временной или постоянной основе, могут воспользоваться несколькими программами кредитования от банков, хотя выбор у них ограничен. Перед оформлением кредита рекомендуется тщательно изучить все условия, дабы выбрать наиболее оптимальный для себя и не переплачивать по процентам просто из-за отсутствия гражданства РФ.

Особенности предоставления потребительских кредитов регламентируются ФЗ от 21.12.2013 №353-ФЗ. Прямого запрета на кредитование иностранных граждан российскими банками нет, однако многие требуют от потенциальных заемщиков наличие гражданства РФ, дабы снизить финансовые риски.

Это объясняется следующим:

- Гражданин РФ, не выплачивающий кредиты, может быть привлечен к административной, а при злостном уклонении – к уголовной ответственности. На него возбуждается исполнительное производство, и долги истребуют в принудительном порядке сотрудники ФССП.

- Иностранец, имеющий долги перед российскими банками, может вернуться в свою страну, и единственное, что кредитор сможет сделать – обратиться в суд, и по решению должнику будет запрещен въезд в РФ. Вернуть деньги не получится.

М. Мамута, руководитель Службы по защите прав потребителей ЦБ РФ.

Наличия РВП или ВНЖ порой бывает недостаточно для принятия банком положительного решения. Увеличить шанс одобрения заявки на кредит помогут следующие факторы:

- Официальное трудоустройство в регионе пребывания офиса банка.

- Высокооплачиваемая работа.

- Подтверждение заработка справками.

- Семья и дети в РФ.

- Гарантийное письмо от работодателя.

Важно! Даже если потенциальный заемщик соответствует вышеуказанным критериям, банк может отказать в кредитовании без объяснения причин.

Чтобы не прогадать с выбором и не переплачивать по процентам, рекомендуется ознакомиться с лучшими актуальными предложениями московских банков для иностранных граждан. Это позволит избежать большой переплаты и сэкономить собственные средства.

Если срочно нужны деньги, их можно получить в Альфа Банке за 1-2 дня на таких условиях:

| Процентная ставка | От 11,99% |

| Максимальный срок | 5 лет |

| Сумма | До 4 000 000 руб. |

| Обеспечение | Не требуется |

| Подтверждение заработка | Требуется |

Преимуществом здесь являются низкие процентные ставки, но, если у заемщика маленький уровень дохода, для снижения финансовых рисков кредитор может установить повышенные проценты.

Уральский банк реконструкции и развития предлагает кредитование граждан с РВП или ВНЖ на следующих условиях:

- Ставка – от 12%.

- Максимальная сумма – до 1 500 000 руб.

- Срок – до 7 лет.

- Отсутствие обеспечения.

Заявка будет рассмотрена в течение двух дней, но, если сумма маленькая, на принятие решения кредитору понадобится всего несколько часов. Преимуществом кредитования здесь является увеличенный срок возврата займа – 7 лет, — благодаря чему можно снизить размер обязательных платежей, но в таком случае повышается переплата.

| Максимальный срок | 5 лет |

| Сумма | До 1 500 000 руб. |

| Ставка | От 12,9% |

| Подтверждение заработка | Необязательно |

Чтобы ставки по процентам были максимально низкими, рекомендуется предоставить 2-НДФЛ или иную справку о заработной плате, в противном случае кредитование будет менее выгодным.

Обратившись в Ренессанс-банк, можно получить заем на таких условиях:

| Ставки по процентам | От 10,9% |

| Срок кредитования | До 60 мес. |

| Подтверждение дохода | Желательно |

| Максимальная сумма | 700 000 руб. |

| Обеспечение | Отсутствует |

Ключевой особенностью здесь является то, что минимальные процентные ставки устанавливаются лишь при предоставлении большего количества документов для кредитора, которому необходимо убедиться в платежеспособности и благонадежности заемщика.

| Проценты переплаты | От 11,5% |

| Максимальный срок | 36 мес. |

| Сумма | До 500 000 руб. |

| Подтверждение дохода | Необязательно |

Максимально выгодные условия устанавливаются лишь для тех, кто предоставляет справки о доходах.

Для оформления потребительского займа достаточно действовать согласно пошаговой инструкции:

- Ознакомиться со всеми программами, выбрать наиболее выгодную.

- Зайти на официальный сайт банка, подать онлайн-заявку. Есть и другой вариант – заполнить анкету при личном посещении офиса. Для этого понадобятся паспортные данные, данные с РВП или ВНЖ, сведения о заработке и месте трудоустройства, наличии родственников в РФ.

- Дождаться предварительного одобрения. Решение по заявки обычно поступает в виде СМС на указанный в анкете номер телефона.

- Посетить отделение банка паспортом, РВП или ВНЖ, справкой о зарплате и иными документами по требованию кредитора.

- Заключить договор кредитования. Деньги обычно перечисляются на банковскую карту, она в дальнейшем используется для внесения обязательных платежей.

Важно! Банки нередко обязывают заемщиков перед получением кредитов приобретать страхование жизни и здоровья, стоимость договора включается в сумму займов. Это является неправомерным, но в случае отказа клиента от покупки они могут отклонить заявку. Чтобы получить заемные средства и не переплачивать за страхование, можно сначала купить полис, а затем в течение 14 дней оформить возврат.

Вопрос №1. По каким причинам могут отказать в кредите?

Ответ может быть отрицательным, если у потенциального заемщика испорчена кредитная история, нет требующихся документов, или при большой финансовой нагрузке по другим займам.

Вопрос №2. На что обращать внимание при выборе программы кредитования?

Большую роль играют процентные ставки и срок. Лучше брать деньги на минимальное время – так снижается сумма общей переплаты, но повышается размер обязательных платежей.

При оформлении потребительского кредита иностранные граждане с РВП и ВНЖ в РФ могут столкнуться с рядом трудностей, однако есть несколько банков, предлагающих программы кредитования на выгодных условиях. Для получения денег достаточно изучить каждую из них и подать заявку дистанционно или при личном визите в отделение.