Здравствуйте, дорогие гости блога womanforex.ru, сегодня мы поговорим о том, как исправить кредитную историю в Сбербанке, так как эта информация будет полезна многим нашим соотечественникам. Особенности исправления кредитной истории будет полезно узнать тем нашим согражданам, которые сталкивались с проблемами при возврате займов, но в будущем планируют получать новые ссуды.

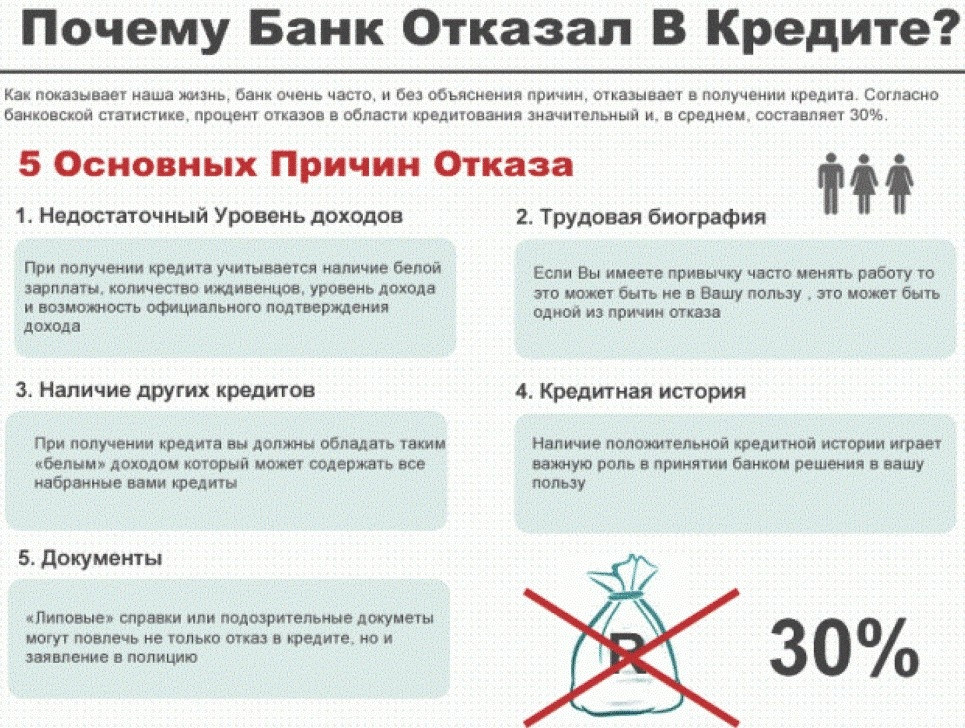

При оформлении заявки на получение займа каждый потенциальный заемщик рассчитывает на положительный ответ. Практика свидетельствует о том, что надежды потенциальных заемщиков далеко не всегда оправдываются, так как в некоторых случаях кредитная организация отвечает отказом. В большинстве случаев основной причиной отказа, полученного от банка, является отрицательная кредитная репутация потенциального заемщика. Это вызвано тем, что все отечественные кредитные организации при рассмотрении заявки на получение ссуды в первую очередь обращают внимание на его кредитную историю. По этой причине нашим соотечественникам, которые ранее испытывали трудности при возврате займов, довольно трудно получить новый кредит.

Основное негативное влияние на кредитную репутацию клиента оказывают просроченные выплаты по имеющимся ссудам. Если же клиент по тем или иным причинам не выплатил имеющийся заем, то получить новый ему будет практически невозможно. Также отрицательное влияние на кредитную репутацию оказывают различные типы непредвиденных обстоятельств, таких как:

- Потеря рабочего места.

- Выход в декретный отпуск и т.д.

Необходимо помнить, что даже ошибка кассира, который неправильно внес дату платежа, в результате которого образовалась просрочка, может стать причиной испорченной кредитной истории. Чтобы не попасть в подобную ситуацию, необходимо быть предельно внимательным при внесении очередных платежей по имеющимся ссудам.

При необходимости вы можете самостоятельно получить информацию о собственной кредитной истории, но делать это можно не чаще одного раза в год. Данные о кредитных историях наших соотечественников хранятся в специализированной базе данных. Срок хранения информации составляет от десяти до пятнадцати лет. Таким образом, если вы не предпримите мер для исправления собственной кредитной истории, то вам будут отказывать в получении займов в течение всего этого времени.

Сбербанк, как и большинство отечественных кредитных учреждений, не выдает займы клиентам, которые обладают отрицательной кредитной репутацией, но при этом он предоставляет возможность ее исправить. Клиентам рассматриваемой кредитной организации доступно несколько методов исправления собственной кредитной истории. Мы рассмотрим лишь самый распространенный метод. Чтобы клиент с испорченной кредитной историей смог стать в глазах кредитной организации надежным заемщиком, ему необходимо выполнить следующие действия:

- На начальном этапе ему следует оформить в рассматриваемом банке кредитную карту. После получения этой карты необходимо в течение нескольких месяцев своевременно возвращать потраченные заемные средства. Если вы всегда вовремя будете возвращать заемные средства, то кредитная организация сможет доверить вам более серьезный заем.

- На следующем этапе вам необходимо оформить в рассматриваемой кредитной организации небольшую потребительскую ссуду и потратить ее на покупку бытовой техники в одной из торговых точек, которая сотрудничает с рассматриваемой кредитной организацией. Если вы своевременно вернете потребительскую ссуду и не просрочите ни одной выплаты, то сможете рассчитывать на получение более крупных займов.

Еще одним эффективным методом для избавления от негативной кредитной истории является программа кредитный доктор. Необходимо сразу отметить, что в ассортименте Сбербанка отсутствует подобная услуга. По этой причине для избавления от негативной кредитной истории вам потребуется обратиться в банк, который предоставляет описываемую услугу.

Для того чтобы воспользоваться описываемой услугой, вам будет нужно обратиться в кредитную организацию, которая предоставляет подобные услуги и написать заявление о вашем желании принять участие в программе кредитный доктор. После написания заявления вам предоставят список документов, которые вам предстоит собрать. Собрав и предоставив в кредитную организацию все необходимые документы, вам предложат заключить контракт и выдадут кредитную карточку.

Если вы желаете принять участие в рассматриваемой программе с целью избавления от негативной кредитной истории, вам необходимо соответствовать довольно простым требованиям:

- Обладать гражданством Российской Федерации.

- Обладать постоянным местом регистрации на территории РФ.

- Предоставить сотрудникам кредитной организации свой паспорт, а также дополнительный документ, который может подтвердить вашу личность.

Если кредитная организация одобрит вашу заявку на участие в программе кредитный доктор, то процесс исправления негативной кредитной истории будет состоять из следующих этапов:

После завершения программы кредитный доктор клиент будет считаться платежеспособным в глазах банков, так как он сумел доказать свою платежеспособность и дисциплинированность. Благодаря исправлению собственной кредитной истории, заемщик сможет рассчитывать на получение положительного ответа по запросам на предоставление займов как в Сбербанке, так и в иных отечественных финансовых организациях.

Сбербанк является крупнейшим банком страны и именно здесь можно получить заемные средства на довольно выгодных условиях. Однако помешает стать клиентом такой организации, как Сбербанк плохая кредитная история. Впрочем, не стоит впадать в панику раньше времени. Сегодня расскажем, как за 3 шага исправить плохую кредитную историю в Сбербанке и повысить шансы на получение потребкредита, карты или ипотеки.

Многие граждане мечтают о том, чтобы получить кредит в Сбербанке с плохой кредитной историей. И в этом нет ничего удивительно. Услугами банка пользуются 70% населения, во многих населенных пунктах Сбербанк является единственной организацией. Половина вкладов населения страны хранятся в этом банке. Почти 40% всех кредитов физлицам выдает Сбербанк.

Можно долго перечислять все достижения Сбербанка, однако ясно одно: Сбербанк и его продукты очень востребованы среди граждан. И особенно обидно, когда не можешь получить доступ к этим продуктам из-за того, что испорчена долговая репутация. Представляем вашему вниманию 3 шага, которые помогут улучшить ситуацию в этом направлении.

Даже Сбербанк на своем сайте признает, что свежая история своевременных платежей по долгам улучшит рейтинг заемщика в глазах кредиторов. Иными словами, чтобы получить крупный кредит без отказа нужно сначала оформить несколько небольших ссуд и в срок выплатить их, улучшив тем самым свое досье.

Однако возникает вопрос, как взять кредит с плохой кредитной историей в Сбербанке, если клиенту отказывают, потому что у него плохое качество долговой репутации? Замкнутый круг?

Самое главное, что всю информацию об успешно выплаченных долгах компании передают в бюро кредитных историй, после чего она вносится в досье клиента. Если новые кредиторы запросят документ заемщика, то увидят, что ранее он допускал просрочки, однако теперь дела идут на поправку. Клиент стал дисциплинированно относиться к своим долгам.

Все могут ошибиться, но ценят тех, кто предпринимает усилия для того, чтобы устранить последствия своих ошибок. Таким образом, займы в МФО могут стать хорошим решением на пути улучшения долговой репутации.

Чтобы оформить кредит в Сбербанке с плохой кредитной историей, нужно сначала позаботиться об очищении репутации от лишних долгов. Не все из них отражаются в кредитной истории владельца, однако однозначно учитываются скоринговыми моделями и влияют на итоговый рейтинг.

В данном случае идет о небольших долгах, которые многие из нас имеют, считая, что в них нет ничего страшного. Кто-то уже 3 месяца не платит коммунальные услуги, другой задолжал поставщику интернета, третий – оператору мобильной связи. Также надо учитывать, что есть различные штрафы ГИБДД, налоговые неплатежи.

Как правило, все это небольшие суммы и лучше все их выплатить до того, как клиент обратится в Сбербанк за получением кредита.

Сегодня участники финансового рынка имеют доступ к огромному количеству источников информации, сотрудничают с партнерами в плане обмена важной информацией, поэтому легко вычислят наличие неуплаченных долгов. Если же клиент вовремя избавится от них, то его кредитный статус явно повысится.

Перед тем, как переходить к крупным ссудам, необходимо сначала попробовать свои силы и оформить кредитную карту Сбербанка с плохой кредитной историей. Такой совет основан не на словах, а на определенных статистических выкладках, которые подтверждают, что взять кредитку проще всего.

Специалисты ОКБ проанализировали кредитные истории россиян за последние 3 года, чтобы выяснить, при каком качестве досье гражданам удавалось получить банковские кредиты. Как и следовало ожидать, большинство выдач связаны, конечно, с хорошими кредитными историями, однако и граждане с плохой репутацией имеют шансы взять кредит, которые в том числе зависят от продукта.

Так, выяснилось, что в 2017 году среди клиентов, получивших кредитные карты, 13% граждан имели в досье просрочки от 30 дней, а некоторые – даже более 90 дней. Самое интересное, что именно в сегменте кредитных карт была наибольшая доля граждан с плохой кредитной историей. Для сравнения, в ипотеке, в автокредитовании доля заемщиков с плохой кредитной историей, которым удалось оформить ссуду, была в разы меньше, чем в сегменте кредиток.

Чем же объясняется терпимость банков при выдаче кредитных карт? Здесь все просто. Банки регулируют свои риски с помощью лимита по карте. То есть, кредитная карта Сбербанка с плохой кредитной историей будет иметь небольшой лимит, тогда как надежному заемщику с идеальным досье выдадут пластик с наибольшим лимитом.

Лояльность банков в этом вопросе даже можно заметить и в требованиях к заемщикам. Из них следует, что претендовать на кредитку могут даже студенты, которые не имеют постоянного места работы и не могут похвастать сформированной кредитной историей.

Получив кредитку, гражданам нужно аккуратно и в срок вносить все платежи по карте, не допуская просрочек. Со временем это приведет к повышению лимита, что говорит о росте доверия банка.

Кроме выполнения программы из 3 шагов, о которых мы рассказали выше, гражданам нужно предпринять еще ряд действий. Все они будут способствовать повышению шансов гражданина.

Во-первых, переведите свою зарплату на счет в этом банке. Зарплатный клиент Сбербанка с плохой кредитной историей будет иметь больше шансов на получение ссуды, чем просто гражданин с испорченной долговой репутацией.

Банки любят зарплатников хотя бы за то, что все их доходы и расходы находятся, как на ладони. Это бесценная информация, которая может многое рассказать о финансовых привычках гражданина.

Во-вторых, за год до обращения в банк за ипотекой нужно открыть небольшой вклад. Клиент показывает банку, что умеет копить и у него хватает силы воли не трогать вклад в течение определенного промежутка времени.

В – третьих, гражданам нужно привести в порядок свои расходы и доходы. Все банки оценивают финансовое положение гражданина именно с точки зрения этих параметров. Чем больше доход и чем ниже расходы заемщика, тем выше шанс получить ипотеку даже с плохой кредитной историей.

И, наконец, активы. Используйте свободные средства, чтобы обзавестись ценными активами. Это может быть небольшой участок земли, гараж, автомобиль. Все это имущество будет внимательно подсчитано банком и положительно отразится на решении одобрить кредит.

Надеемся, что у граждан не будет проблем получить кредит в Сбербанке с плохой кредитной историей. Главное, работать над собой и постоянно доказывать банку, что становитесь лучше с точки зрения доходов, активов и платежной дисциплины.

Делитесь статьей с друзьями!

Если у вас существует задолженность по текущему кредиту, как можно быстрее погасите ее. При открытой кредитной линии, вам точно откажут в получении нового займа в Сбербанке.

Сразу обратите внимание на то, что исправить кредитную историю только в Сбербанке у вас не получится. Кредитная история представляет собой обобщенное досье на каждого заемщика, которое содержит все его обращения в банковские организации, а также МФО, кооперативные компании и др. В кредитной истории будут зафиксированы даже рассрочки и поручительства, а также долги по коммунальным услугам и неоплаченные алименты.

Таким образом, если у вас имеются долговые обязательства хотя бы в одной из финансовых организаций, они будут найдены при изучении вашей кредитной истории. Чтобы что-то изменить, вам придется исправлять ситуацию не только на уровне того или иного банка, а в целом.к содержанию ↑

Банковские компании с хорошей репутацией вам, скорее всего, откажут, поэтому придется обратиться в МФО. Эти организации должны входить в реестр. Выбранная микрофинансовая организация должна сотрудничать с БКИ, чтобы иметь возможность отправить данные о новых кредитах. Оформляя кредит в МФО, уточните вашу цель, которая будет заключаться в улучшении вашей репутации. Для получения быстрого результата потребуется открыть несколько кредитов.

Каждый банк просматривает всю кредитную историю, но особое внимание уделяется последним записям, поэтому если взять несколько кредитов и своевременно их закрыть, вы сможете увеличить свои шансы на получение ссуды на выгодных условиях в том банке, в котором вам будет удобно.

Многие клиенты часто задают подобный вопрос перед тем, как обратиться за очередным займом в банк. Их интересует, как можно улучшить свою кредитную историю или полностью удалить ее за деньги, ведь существуют частные компании, которые продают подобные услуги заемщикам, которые не могут похвастаться хорошей КИ.

Ответ на этот вопрос один: ни при каких обстоятельствах и ни за какие деньги исправить кредитную историю нельзя. Если вдруг вы получили подобное предложение, имейте в виду, что с вами разговаривает мошенник, который заинтересованы только в ваших деньгах. Единственный случай, когда кредитная история подлежит правкам – это найденные вами ошибки, в рамках которых вам были приписаны чужие долги.

В подобном случае, вам необходимо обратиться в банк и написать заявление на закрытие счета. Далее, вы получаете соответствующий документ подтверждения и отправляетесь в Бюро кредитных историй и подаете заявку на правку данных в кредитной истории.

Выводы из всего вышесказанного можно сделать такие:

- если вы имеете даже самую незначительную просрочку (менее 7 дней), на вашей кредитной истории она также отразиться негативно;

- если проблемы по кредитной истории у вас были несколько лет назад, а в последнее время вы были примерным заемщиком, отметки о бывших просрочках никуда не исчезнут;

- если вы участвовали в судебных разбирательствах или были вовлечены в процесс банкротства, с вами также не захотят иметь дело банки.

Пошаговая инструкция для улучшения КИ: